Олег Крышкин - Настольная книга по внутреннему аудиту. Риски и бизнес-процессы

- Название:Настольная книга по внутреннему аудиту. Риски и бизнес-процессы

- Автор:

- Жанр:

- Издательство:Альпина Паблишер

- Год:2013

- Город:Москва

- ISBN:978-5-9614-3157-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Олег Крышкин - Настольная книга по внутреннему аудиту. Риски и бизнес-процессы краткое содержание

Настольная книга по внутреннему аудиту. Риски и бизнес-процессы - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Группа 4. События, влияющие на последующие отчетные периоды, но которые можно предугадать на этапе формирования плана и бюджета и/или в начале отчетного периода. Как и в случае со второй группой, события аналогичны предыдущей группе, но провоцируют более существенные последствия. Из четырех групп событий данная группа дает максимум оснований для пересмотра существующих процессов бизнес-планирования и бюджетирования и системы внутреннего контроля ключевых процессов в целом, особенно процесса «Закупки».

Аудитор должен помнить о том, что бизнес-план и бюджет являются одним из ключевых условий эффективного функционирования системы внутреннего контроля в целом. Попросту говоря, процесс обоснования корректировок бизнес-плана и бюджета должен быть сопоставим по серьезности своей структуры и содержания с процессом разработки и защиты самого бизнес-плана и бюджета.

Что касается внесения изменений в методологию, то мотивы могут быть самыми разными. Например, это может быть стремление сблизить или уравнять управленческий учет (в части расчета показателей бюджета) и бухгалтерский учет. Или, например, переход на новый программный продукт, обладающий более широкими возможностями по сравнению с предыдущим. Так или иначе, аудитор должен убедиться в наличии выгоды для компании от внесенных или планируемых к внесению изменений. Кроме того, важно обеспечить сопоставимость данных до изменения методологии и после, чтобы исключить влияние таких изменений на оценку исполнения бизнес-плана и бюджета.

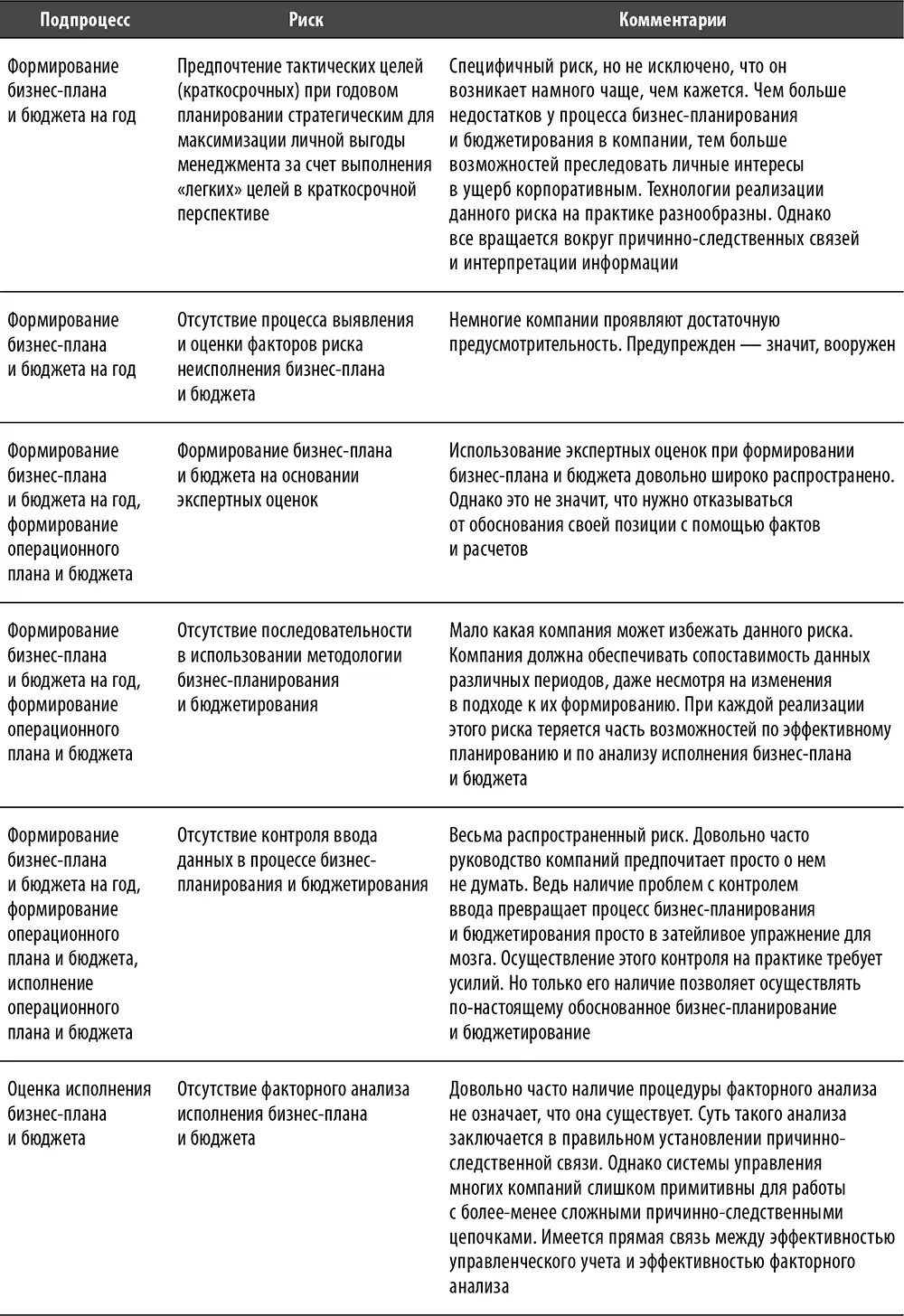

Перечень и содержание базовых и специфичных рисков процесса

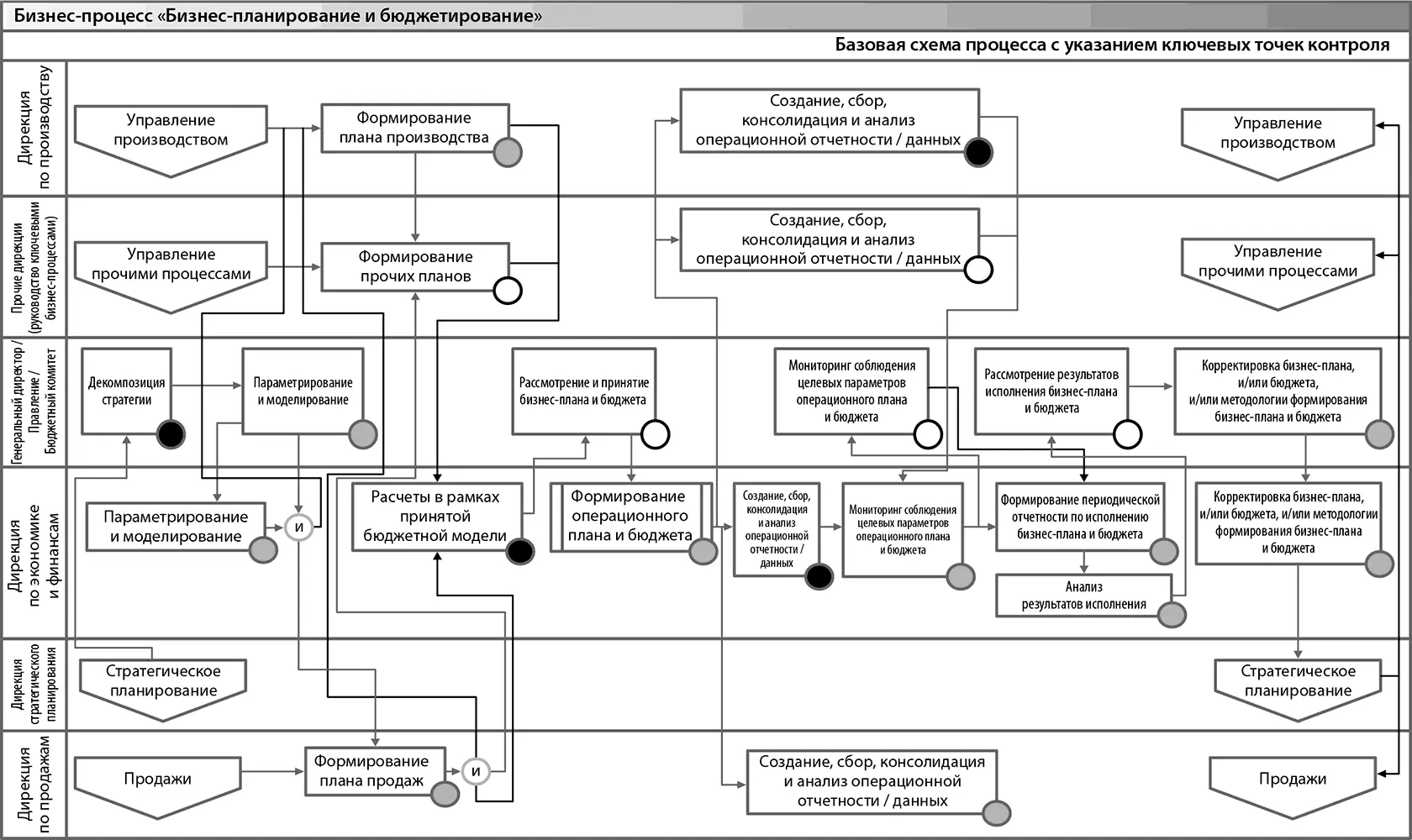

Рис. 16. Базовая схема процесса «Бизнес-планирование и бюджетирование» с указанием ключевых точек контроля

Перечень и содержание базовых контрольных процедур процесса (см. рис. 16)

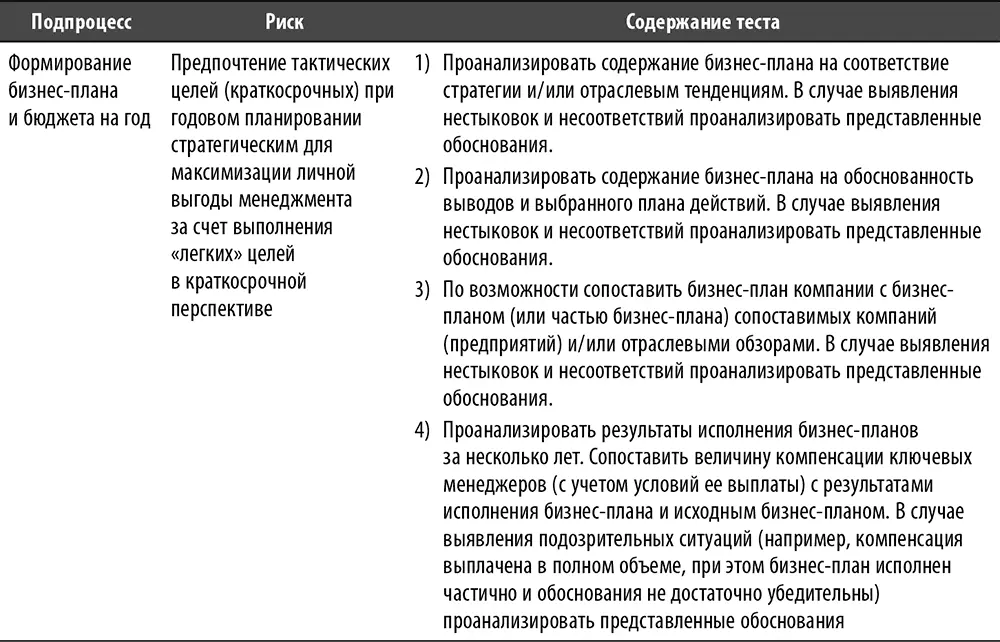

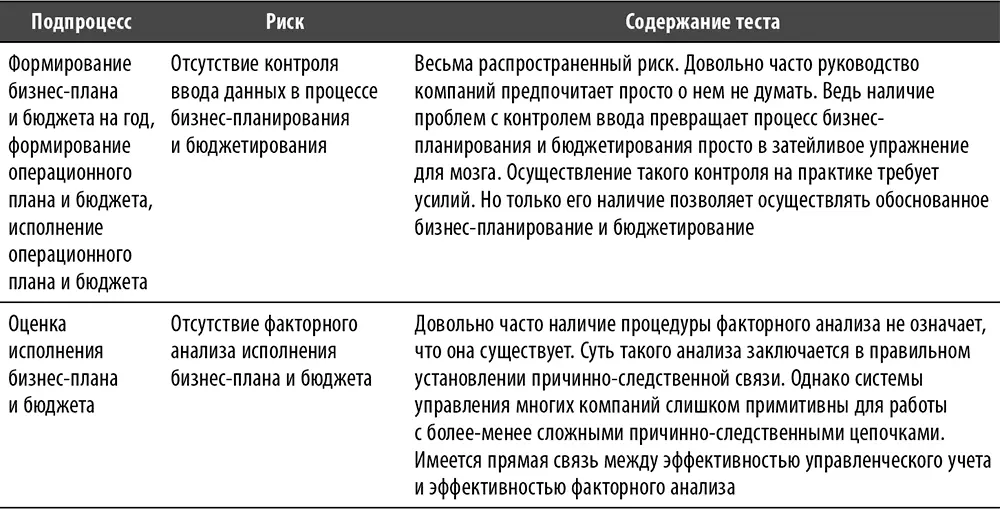

Перечень и содержание базовых тестов

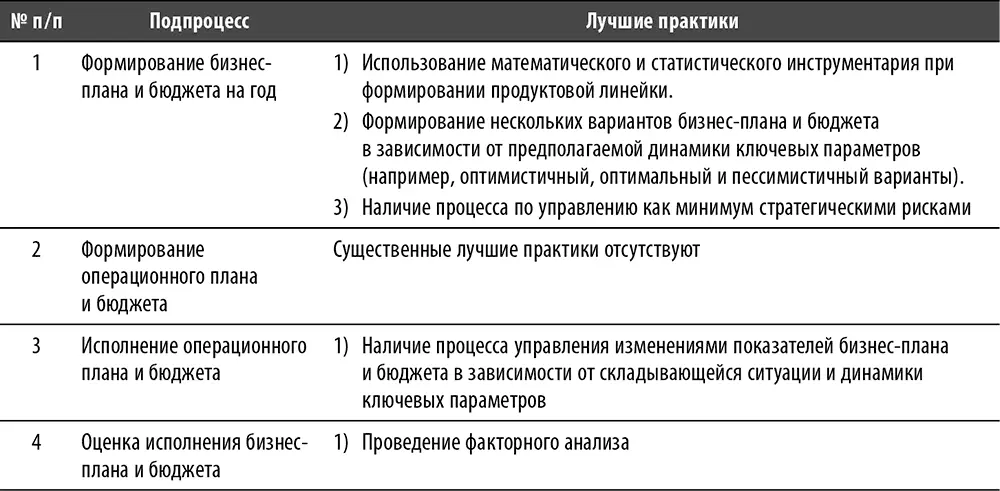

Перечень и содержание лучших практик по процессу

Глава 11.

Подготовка отчетов – что делать до, во время и после написания отчета

В подавляющем большинстве случаев по результатам работы внутренний аудитор формирует отчет. На его качество и восприятие влияют как объективные (существенность затронутых проблем и т. д.), так и субъективные (уровень интеллекта руководства и т. д.) факторы. Также не последнее значение имеет уровень профессиональных и коммуникативных навыков внутреннего аудитора. Таким образом, результат работы внутреннего аудитора частично зависит не от него самого. Однако существуют подходы, которые помогают минимизировать эту часть.

На форму и содержание отчета влияют следующие ключевые факторы.

Масштаб проекта.В целом должна существовать прямая зависимость между масштабом проекта и как минимум количественными характеристиками отчета. Она должна проявляться уже потому, что в большинстве случаев от аудитора этого ожидают. Попросту говоря, если аудитор потратил на проект два-три месяца, перелопатил большой объем материала, общался с большим количеством сотрудников объекта аудита, то его не поймут, если в результате всей этой бурной деятельности получится отчет на пару страниц. Есть, однако, маленький нюанс. По разным причинам команда внутренних аудиторов может получить скромные результаты, стремясь к достижению конкретной цели проекта. Например, если целью было выявление недостатков системы внутреннего контроля процесса, то недостатки могут быть или не выявлены, или оказаться незначительными, т. е. особо не влияющими на достижение цели процесса. В подобных случаях аудитору все равно необходимо показать, что он приложил максимальные усилия для достижения цели проекта и получил определенные результаты. Например, если не получилось выявить недостатки, необходимо составить обзор достоинств системы внутреннего контроля процесса и, возможно, порекомендовать распространить достижения на прочие сопоставимые процессы.

Аудитория отчета.В деловой коммуникации существует глобальный принцип, согласно которому коммуникация должна быть максимально адаптирована для восприятия целевой аудиторией. Таким образом, отчет ПВА должен учитывать характеристики его целевой аудитории. Справедлива обратная зависимость между объемом и сложностью отчета и уровнем руководства, для которого отчет предназначен. Ее логика проста – чем выше уровень руководителя, тем меньше у него времени для ознакомления с отчетом и восприятия его смысла. Возможно, это прозвучит издевательски, но весьма часто идеальным для генерального директора является отчет, в котором смысл изложен на одной странице в виде картинки. Однако отчеты по результатам большинства проектов внутреннего аудита предназначены для широкой аудитории. По этой причине имеет смысл формировать отчет в нескольких вариантах, рассчитанных на разные возможности по восприятию, – более подробные для линейного менеджмента, более обобщенные отчеты для высшего руководства.

Цель проекта.Масштаб и цель проекта могут быть взаимосвязаны. Однако вектор такой взаимосвязи часто непредсказуем. Допустим, что целью проекта является подтверждение остатков материалов на складах предприятия на определенную дату путем проведения инвентаризации. Для одних компаний такой проект является довольно простым с технической точки зрения и умеренно трудозатратным (например, для компаний с автоматизированной системой складского учета, достоверными данными бухучета и ограниченной номенклатурой материалов). Однако в других компаниях он может быть осуществлен только ценой нечеловеческих усилий (например, при несоответствии данных складского учета и бухучета, ведении складского учета на бумаге, множестве переделов производства, широкой номенклатуре материалов, отсутствии квалифицированного персонала). В нашем примере цель у обоих проектов аналогична – выявить расхождения между реальным и учетным количеством и определить наилучший способ устранения расхождений. Однако масштаб проекта будет совершенно разным. К сожалению, весьма часто масштаб проекта уточняется в процессе его осуществления.

Читать дальшеИнтервал:

Закладка: