Олег Крышкин - Настольная книга по внутреннему аудиту. Риски и бизнес-процессы

- Название:Настольная книга по внутреннему аудиту. Риски и бизнес-процессы

- Автор:

- Жанр:

- Издательство:Альпина Паблишер

- Год:2013

- Город:Москва

- ISBN:978-5-9614-3157-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Олег Крышкин - Настольная книга по внутреннему аудиту. Риски и бизнес-процессы краткое содержание

Настольная книга по внутреннему аудиту. Риски и бизнес-процессы - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

• Влияние административного ресурса . В большинстве компаний происходит нескончаемая борьба между группировками и/или управленцами за внимание и милость ключевых людей (владельцы и/или топ-менеджеры). Победители наслаждаются дополнительными привилегиями, например могут позволить себе содержать многочисленную свиту независимо от того, есть от этого польза компании или нет.

Вышеперечисленные факторы и многие другие субъективные факторы часто указывают на недостатки системы управления компанией, начиная с организации отдельных процессов и заканчивая корпоративной культурой и персональными характеристиками владельцев компании. Эти субъективные факторы присущи многим российским компаниям, что отражает общий низкий уровень развития управленческих технологий в нашей стране. Устранить их влияние можно, однако во многих случаях это требует значительных усилий и времени.

Возвращаясь к практическим аспектам расчета оптимальной численности ПВА, имеет смысл обратить внимание на следующие ключевые принципы:

• При одинаковом объеме работ с уменьшением численности ПВА должен увеличиваться уровень квалификации его сотрудников (более квалифицированным сотрудникам лучше удается придерживаться принципа снайпера и принципа do it right the first time). В данном случае не имеет значения, в какой компании работают аудиторы. Учитывается зависимость только от объема работ, который может быть большим в маленькой компании и маленьким в большой.

• При возрастании сложности работ снижается целесообразность использования конвейерных аудиторов. Логика проста – в отношении квалификации не работает правило «1 + 1 = 2», т. к. два менее квалифицированных аудитора не дают в сумме одного более квалифицированного аудитора.

• Принцип «три единицы плюс три» – при процессном аудите работает подход, когда один аудитор выполняет аудит одного ключевого процесса на одном предприятии в течение трех месяцев. Это требование является минимальным с точки зрения численности, т. е. малоэффективно поручать одному аудитору выполнять, например, аудит двух процессов на одном предприятии одновременно. При этом квалификация аудитора должна быть минимум на уровне «аудитор», а еще лучше на уровне «продвинутый аудитор». Совсем хорошо, если аудитор при этом является универсальным или хотя бы конвейерным, но специализирующимся на данном процессе. При таком сочетании условий результаты аудита будут более-менее приемлемыми.

• Принцип «70 на 30» – при выполнении процессного аудита минимум 70 % времени уходит на операции, не требующие особого участия мозга, т. е. во многом механические. Это означает, что на одного аудитора, принимающего решения, должен приходиться как минимум один аудитор, способный выполнять механическую работу, а еще лучше два. При таком соотношении можно выполнить максимально возможный объем работы с наилучшим результатом. Разумеется, и квалифицированные аудиторы способны выполнять механическую работу, однако в таком случае их ресурс используется неэффективно.

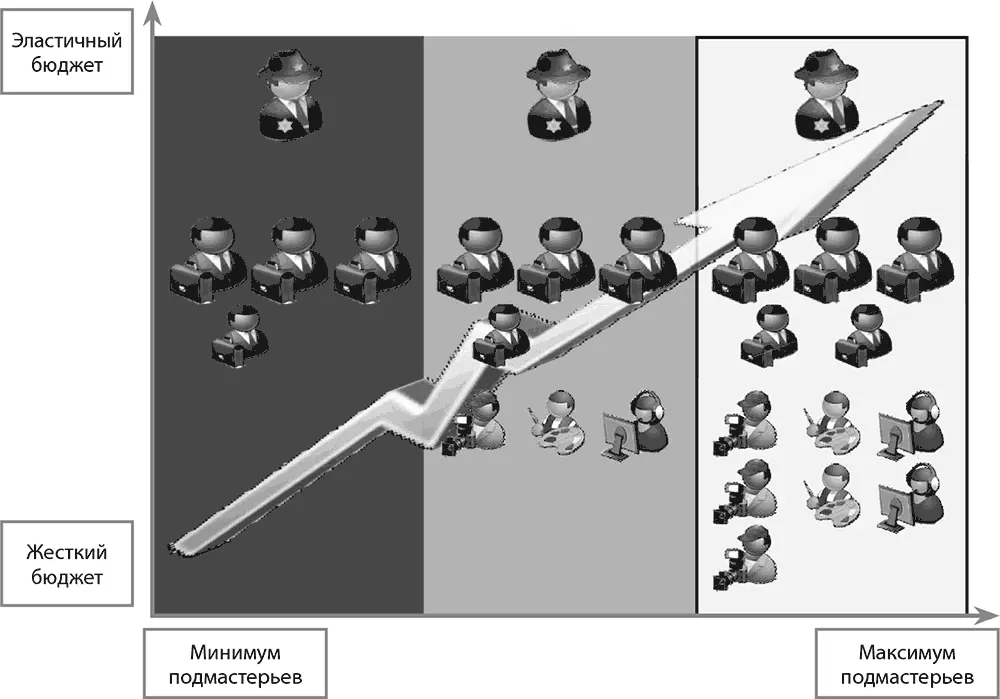

• При увеличении эластичности бюджета возрастает целесообразность использования конвейерного аудита (см. рис. 18). В данном случае важен акцент именно на эластичность бюджета, а не просто на его величину. Для дела лучше, когда бюджет эластичен, т. е. формируется исходя из имеющегося объема задач, чем когда он фиксирован. Если уж аудиторы хотят изменить мир к лучшему, правильнее начать с себя. Когда руководитель ПВА ограничен строго определенной величиной бюджета, ему лучше сформировать команду из универсальных аудиторов. По отдельности они будут дороже, чем конвейерные аудиторы, однако смогут обеспечить высокую отдачу на единицу ресурсов и выполнять различные по тематике проекты. Для подразделения, живущего в условиях лимитов, это оптимальный подход к организации деятельности.

Рис. 18. Схема зависимости состава сотрудников ПВА от эластичности бюджета

Нюансы процесса подбора сотрудников

Ключевым этапом процесса подбора кандидатов практически на любую позицию в ПВА является собеседование. Можно организовать подбор сотрудников только по результатам формального тестирования, однако лучше этого не делать. Коллектив ПВА должен быть командой и разделять определенные общие ценности, которые в последнее время все реже встречаются среди людей. Кроме того, особую важность имеет психическая и эмоциональная устойчивость, наличие которой можно определить только по результатам личного общения.

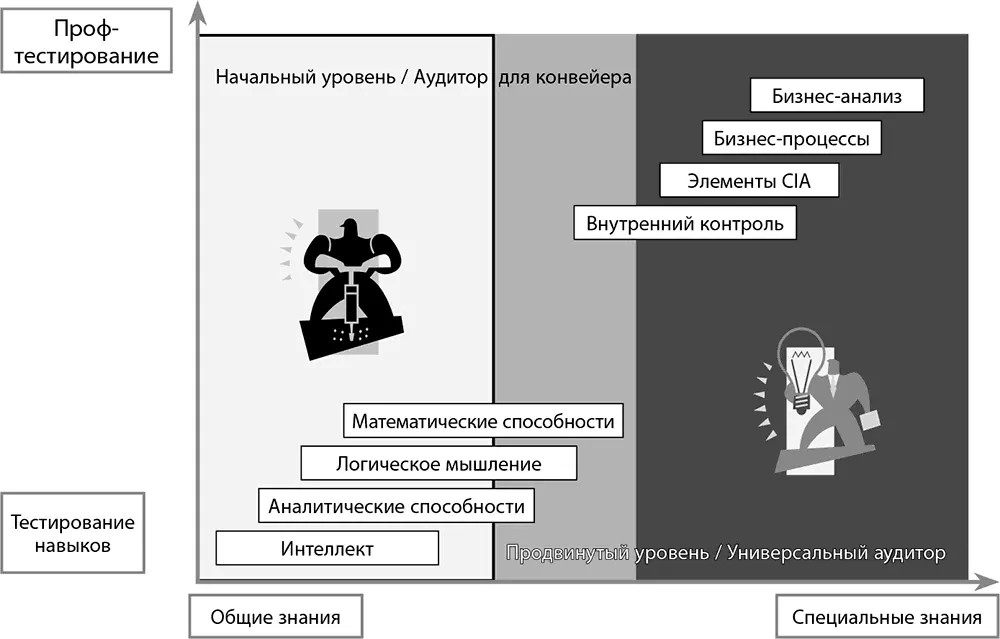

Правильный подход к проведению собеседования – это совмещение тестирования профессиональных знаний и навыков с выявлением и оценкой околопрофессиональных способностей и навыков и личностных характеристик. Не имеет смысла устраивать тестирование в отрыве от практических навыков – мало иметь знания, важнее уметь ими пользоваться, т. к. аудитор должен в большей степени быть практиком. Также при собеседовании с аудиторами глупо ограничиваться только болтовней – есть люди, у которых прекрасно подвешен язык, однако на этом их полезные профессиональные и околопрофессиональные способности заканчиваются. В целом подход к проведению собеседований зависит от уровня, на который претендует конкретный человек (см. рис. 19).

Рис. 19. Зависимость содержания тестирования от уровня аудитора

При проведении собеседования со специалистами начального уровня имеет смысл сосредоточиться на тестировании околопрофессиональных навыков и качеств: математических и аналитических способностей, логического мышления, интеллекта. Эти качества лежат в основе такой фундаментальной способности, как способность к обучению. В природе отсутствуют хорошие внутренние аудиторы, у которых способность к обучению ниже среднего. По мере увеличения уровня тестирование должно смещаться в сторону профессиональных знаний и умений с бóльшим уклоном в нюансы той или иной тематики. Логика проста – специалист высокого уровня должен обладать умениями и знаниями, имеющими реальную, а не потенциальную практическую ценность.

Очень полезны тесты, не имеющие однозначно правильного ответа. Например, я уже долгое время пользуюсь тестом, состоящим из двух основных блоков – тестирование понимания процессов и тестирование понимания экономики предприятия. Для первой части теста я использую графическое описание процесса или части процесса с рядом намеренных ошибок и неточностей. Большинство таких ошибок и неточностей имеют ситуативный характер, т. е. актуальны при определенном сочетании факторов (например, отсутствие тендерной процедуры не всегда является существенным недостатком системы внутреннего контроля, для мелких сделок тендеры часто целесообразнее не проводить). Во второй части теста я предлагаю проанализировать бухгалтерскую отчетность (часто только формы 1 и 2) предприятия и на основе анализа представить предположения по нюансам операционной деятельности (например, увеличение валовой прибыли в текущем периоде по сравнению с прошлым периодом может означать увеличение цены реализации продукции предприятия). Меня интересует способность человека видеть за цифрами реальные события, которые привели к появлению этих цифр, а также способность моделировать такие события (т. е. делать предположения в отношении неочевидных фактов для сохранения причинно-следственной связи в рассуждениях). В процессе обсуждения результатов тестирования можно выявить и оценить степень развития околопрофессиональных способностей и навыков. Кроме того, результаты тестирования – это намного более продуктивная тема для обсуждения на собеседовании, чем разговоры «за жизнь».

Читать дальшеИнтервал:

Закладка: