Олег Крышкин - Настольная книга по внутреннему аудиту. Риски и бизнес-процессы

- Название:Настольная книга по внутреннему аудиту. Риски и бизнес-процессы

- Автор:

- Жанр:

- Издательство:Альпина Паблишер

- Год:2013

- Город:Москва

- ISBN:978-5-9614-3157-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Олег Крышкин - Настольная книга по внутреннему аудиту. Риски и бизнес-процессы краткое содержание

Настольная книга по внутреннему аудиту. Риски и бизнес-процессы - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

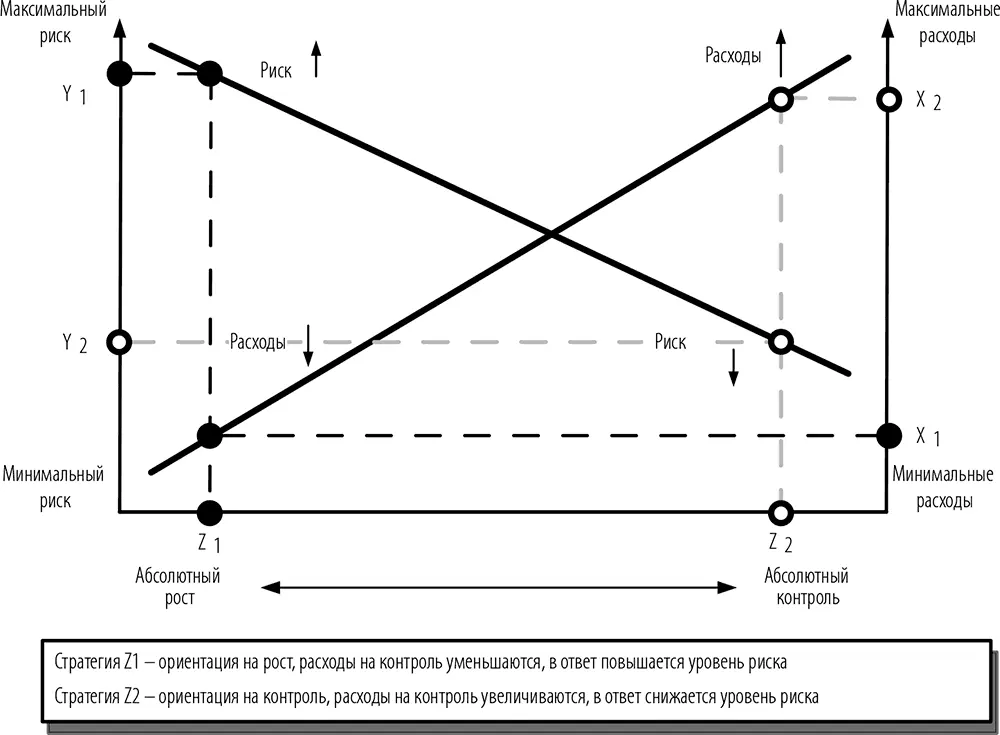

С фундаментальной точки зрения в основе системы внутреннего контроля предприятия лежит выбор оптимальной пропорции между контролем и риском (см. рис. 1). Оптимум практически всегда индивидуален. Выбор оптимальной пропорции часто осуществляется неосознанно. Одна из ключевых задач внутреннего аудитора – сделать процесс выбора осознанным.

Рис. 1. Корреляция контроля и риска

Необходимость выбора вытекает из того, что в любой момент времени предприятие не может одновременно максимизировать и контроль, и рост. Оно либо фокусируется на росте и подвергает свою деятельность большему количеству разных по существенности рисков, либо концентрируется на контроле деятельности, жертвуя возможностями. Условно говоря, предприятие, ориентированное на рост, движется больше по экстенсивному пути развития – завоевывает новые рынки, увеличивает штат сотрудников, наращивает производственные мощности и т. д. Предприятие, сконцентрированное на контроле, в большей степени тяготеет к интенсивному пути развития – пытается максимизировать имеющийся потенциал процессов, проводя при этом более консервативную политику в области управления рисками.

На рис. 1 представлена общая логика перехода от стратегии роста к стратегии контроля и наоборот. Такая логика обусловлена в первую очередь тем, что ресурсы, имеющиеся в распоряжении любого предприятия, всегда ограниченны. Например, можно не испытывать дефицита денежных средств, но все равно не иметь возможности сочетать обе стратегии, роста и контроля, по максимуму, так как контроль требует дополнительных затрат времени, а в условиях стратегии роста любое промедление может означать проигрыш. При движении в сторону стратегии абсолютного роста уровень риска растет (от Y2 к Y1), при этом расходы на контроль падают (от X2 к X1). При движении в сторону стратегии абсолютного контроля происходит обратное. Понятие «расходы» используется в широком смысле (денежные средства, время, оборудование, энтузиазм и т. д.).

Каждое предприятие в разные периоды своего развития тяготеет к одной из двух ключевых стратегий. Внутренние аудиторы по определению являются адептами стратегии контроля. Однако правильный внутренний аудитор должен стимулировать своими действиями выбор руководством оптимального сочетания риска и контроля, оптимального сочетания двух ключевых стратегий.

Ключевые цели контроля

Можно выделить шесть ключевых, унифицированных целей контроля:

1) обоснованность;

2) правильность;

3) полнота;

4) своевременность;

5) соответствие;

6) сохранность.

Обоснованность . При прочих равных условиях данная цель контроля является, пожалуй, наиболее важной с точки зрения последствий, которые возникают в результате ее недостижения. Во многих случаях, чтобы обеспечить достижение данной цели, необходимо ответить на вопрос «почему?». По сути, контроль обоснованности заключается в оценке того, насколько объект контроля соотносится с взаимодействующими с ним объектами и/или явлениями, событиями сообразно определенным правилам. Обоснованность обеспечивает наличие истинной причинно-следственной связи. Контролировать обоснованность – значит следить за тем, чтобы события развивались в соответствии именно с истинной причинно-следственной связью. Контроль обоснованности часто осложняется потребностью в специальных знаниях. В среде российских управленцев популярен такой механизм контроля обоснованности, как экспертное мнение, даже тогда, когда достаточно выполнить несложные расчеты. Последствия такого выбора – сотни миллиардов рублей, неэффективно потраченных и порой откровенно сворованных.

Правильность . Основной вопрос, на который нужно ответить для достижения данной цели контроля, – это «как?». Если для оценки обоснованности необходимо оценить соотношения, то для оценки правильности требуется сравнение с эталоном. Чаще всего контролируют правильность цифр. Обоснованность часто ситуативна, т. е. сейчас это обоснованно, а завтра нет. Правильность более универсальна, так как часто подчиняется общим правилам.

Полнота . Эта цель контроля при прочих равных условиях является, пожалуй, наиболее редкой. Чтобы оценить полноту, необходимо ответить на вопрос «есть ли что-то еще?». Контроль полноты может осложняться отсутствием точного представления о конечном значении. Контроль полноты относится исключительно к количественным характеристикам.

Своевременность . Основной вопрос, на который нужно ответить для достижения данной цели контроля, – это «когда?». Чтобы обеспечить своевременность, необходимо создать условия для того, чтобы конкретное событие произошло в конкретный момент. По этой причине понятие своевременности всегда связано либо с действием, либо с бездействием. Контроль своевременности – это прямой контроль порядка использования такого ключевого ресурса, как время.

Соответствие . Это довольно специфичная цель контроля. Отчасти она напоминает контроль правильности, однако при контроле соответствия в первую очередь обращают внимание на форму, а не на содержание. Соответствие часто означает именно внешнее, формальное соответствие. Оценить соответствие – значит ответить на вопрос «насколько?» или «в какой степени?».

Сохранность . Это также специфичная цель контроля. Контроль сохранности в первую очередь направлен на обеспечение физической целостности и сохранение исходных физических свойств объекта контроля. По этой причине в большинстве случаев контроль сохранности связан с понятиями, характеризующими движимое и недвижимое материальное имущество. Часто, чтобы оценить контроль сохранности, нужно ответить на вопрос «как?».

Может показаться, что шести базовых целей контроля маловато, особенно с учетом того, что они формируют практически исчерпывающий перечень целей контроля для любого процесса и любой системы. Однако не стоит забывать, что шесть целей контроля образуют 120 сочетаний. Это особенно важно в связи с тем, что на практике очень часто цели контроля присутствуют в различных сочетаниях. Например, при формировании параметров бюджета необходимо обеспечить как обоснованность параметров, так и их правильный расчет и подготовку к определенному моменту. Таким образом, в данном примере мы имеем сочетание трех целей контроля, а это приводит к созданию определенного дизайна сочетания контрольных процедур, который отличается от дизайна каждой контрольной процедуры в отдельности. Кроме того, не стоит забывать, что структура и содержание контроля очень сильно зависят от структуры и содержания объектов контроля, например процессов. А ведь даже одинаковые процессы могут сильно отличаться друг от друга в зависимости от различных факторов, например таких элементарных, как владельцы процессов.

Читать дальшеИнтервал:

Закладка: