Олег Крышкин - Настольная книга по внутреннему аудиту. Риски и бизнес-процессы

- Название:Настольная книга по внутреннему аудиту. Риски и бизнес-процессы

- Автор:

- Жанр:

- Издательство:Альпина Паблишер

- Год:2013

- Город:Москва

- ISBN:978-5-9614-3157-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Олег Крышкин - Настольная книга по внутреннему аудиту. Риски и бизнес-процессы краткое содержание

Настольная книга по внутреннему аудиту. Риски и бизнес-процессы - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

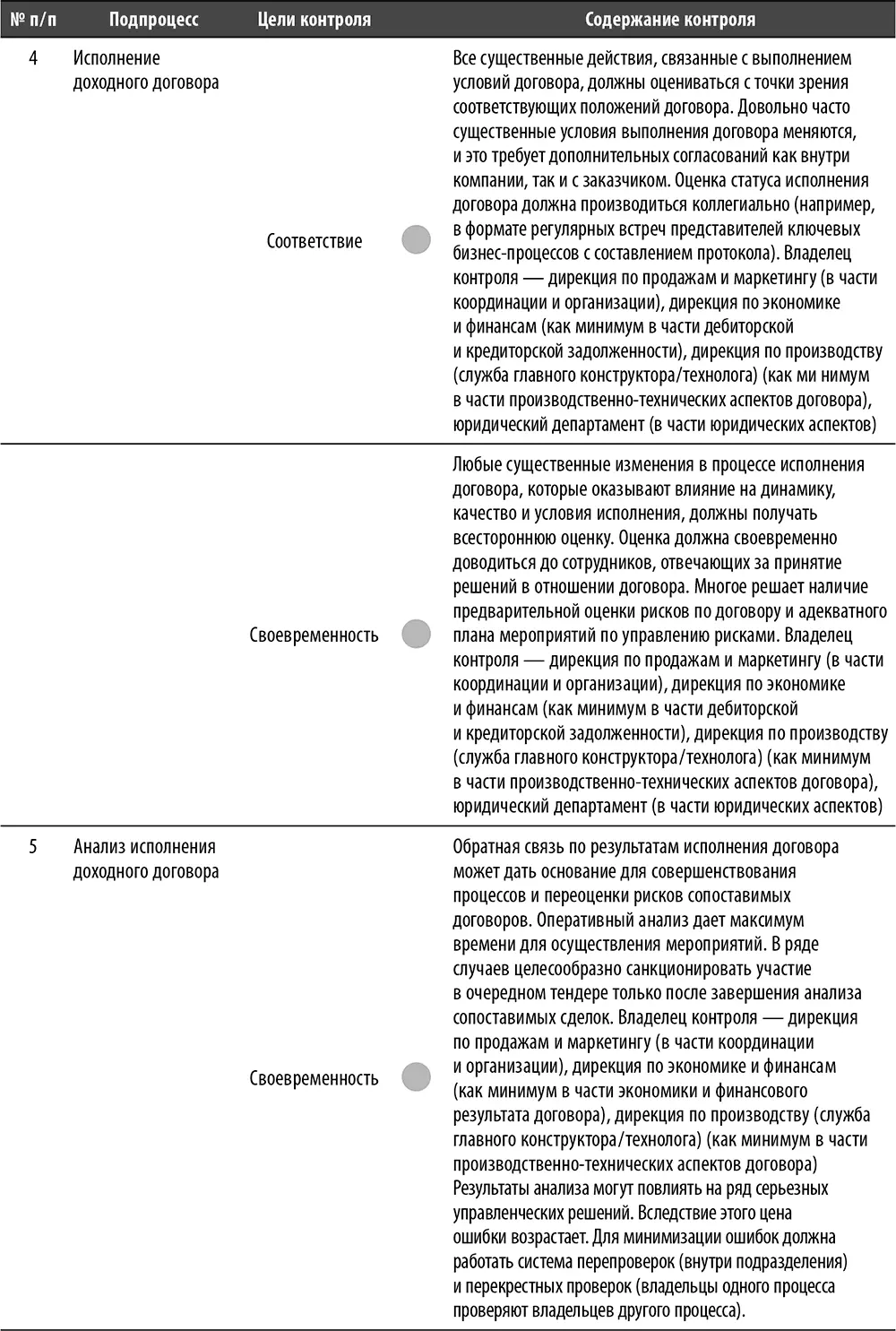

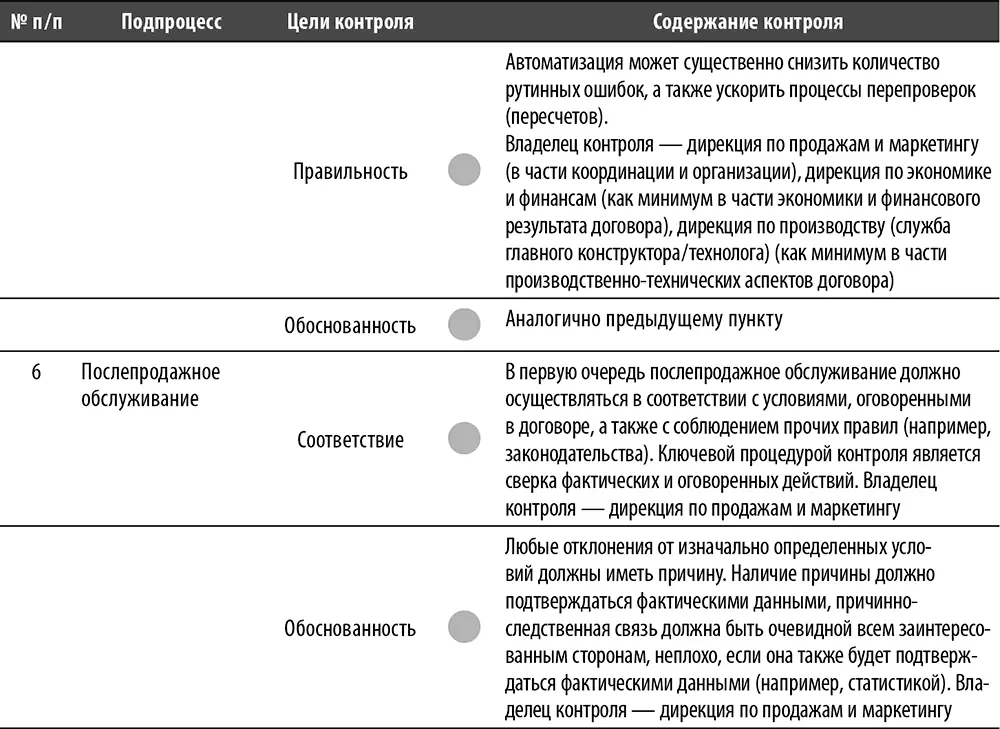

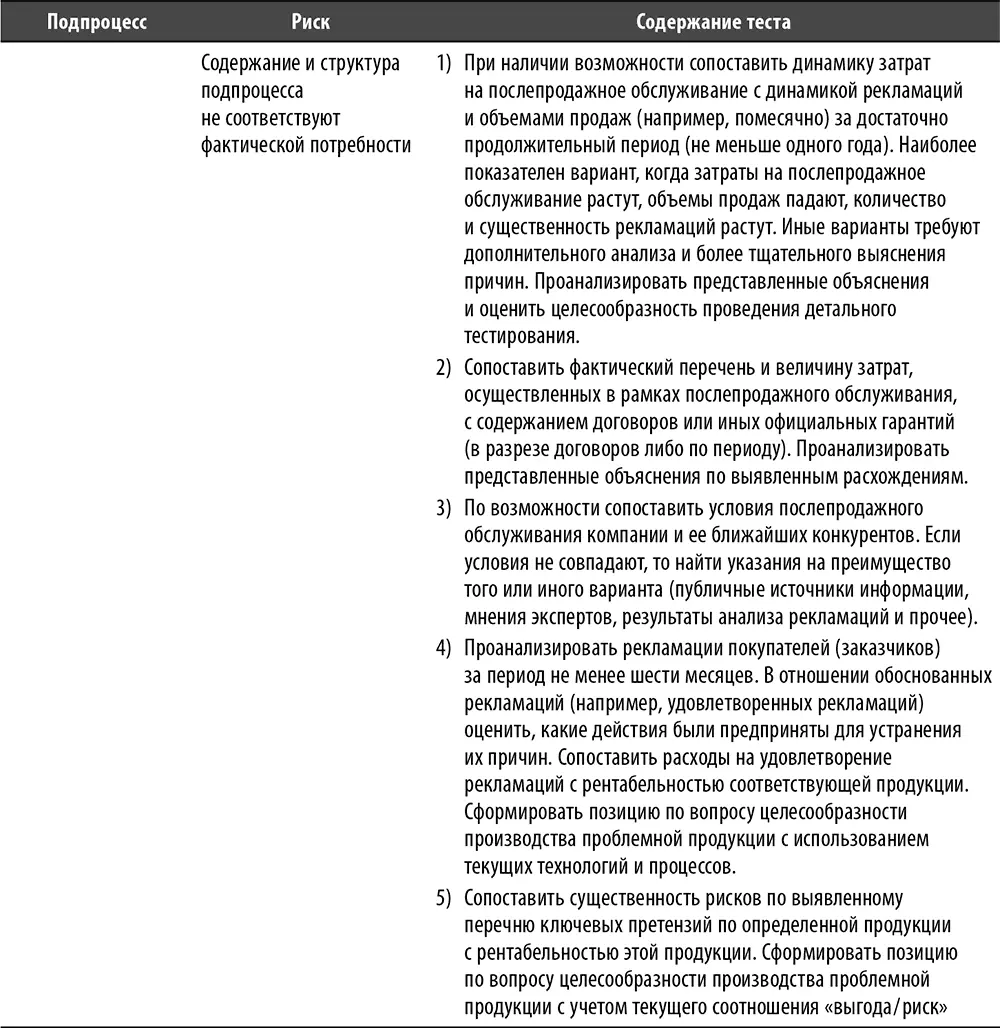

• дает данные для анализа эффективности ряда процессов (в основном процесса производства, логистики и процесса управления персоналом) – например, выясняя причину рекламации покупателя, можно узнать, какие недостатки какого процесса привели к рекламации. Сопоставив стоимость изменений процесса и стоимость совокупности рекламаций, можно принять решение о целесообразности внесения изменений в процесс;

• дает возможность минимизировать ряд рисков, связанных с недостатками продукции, – одним из наиболее ярких примеров являются периодические отзывы автомобилей различных марок по причине неисправностей. Если бы эти автомобили оставались в эксплуатации, компании понесли бы более существенный ущерб (деньги, имидж, общественное недовольство, санкции госорганов и т. д.).

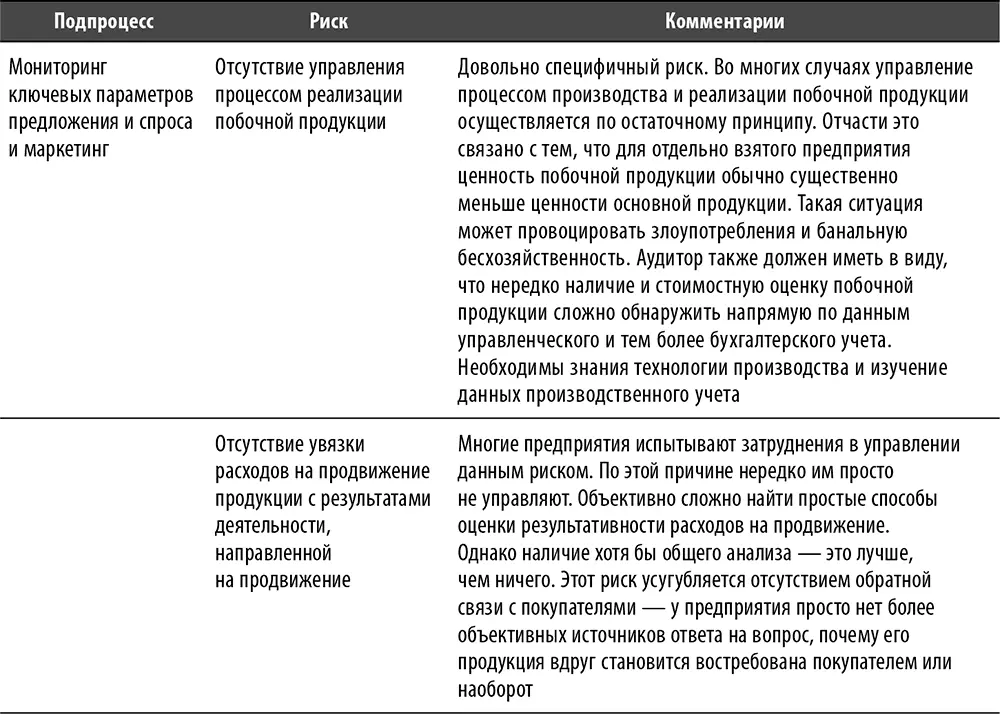

Аудитор должен искать возможность для получения данных, аккумулируемых в недрах процесса послепродажного обслуживания. Это может дать повод для пересмотра первоначальной оценки рисков аудируемого предприятия, может вывести на интересные темы для детального тестирования.

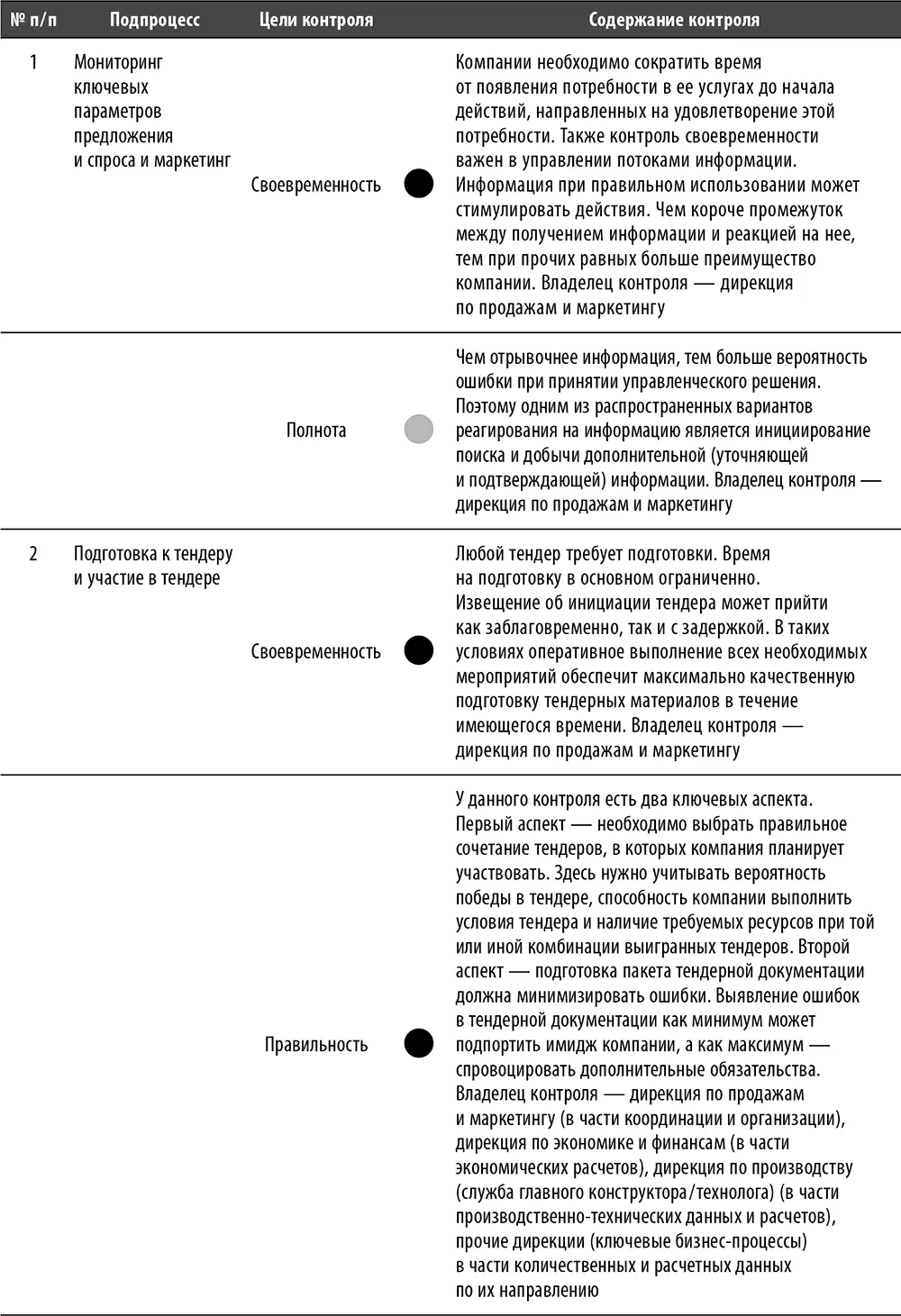

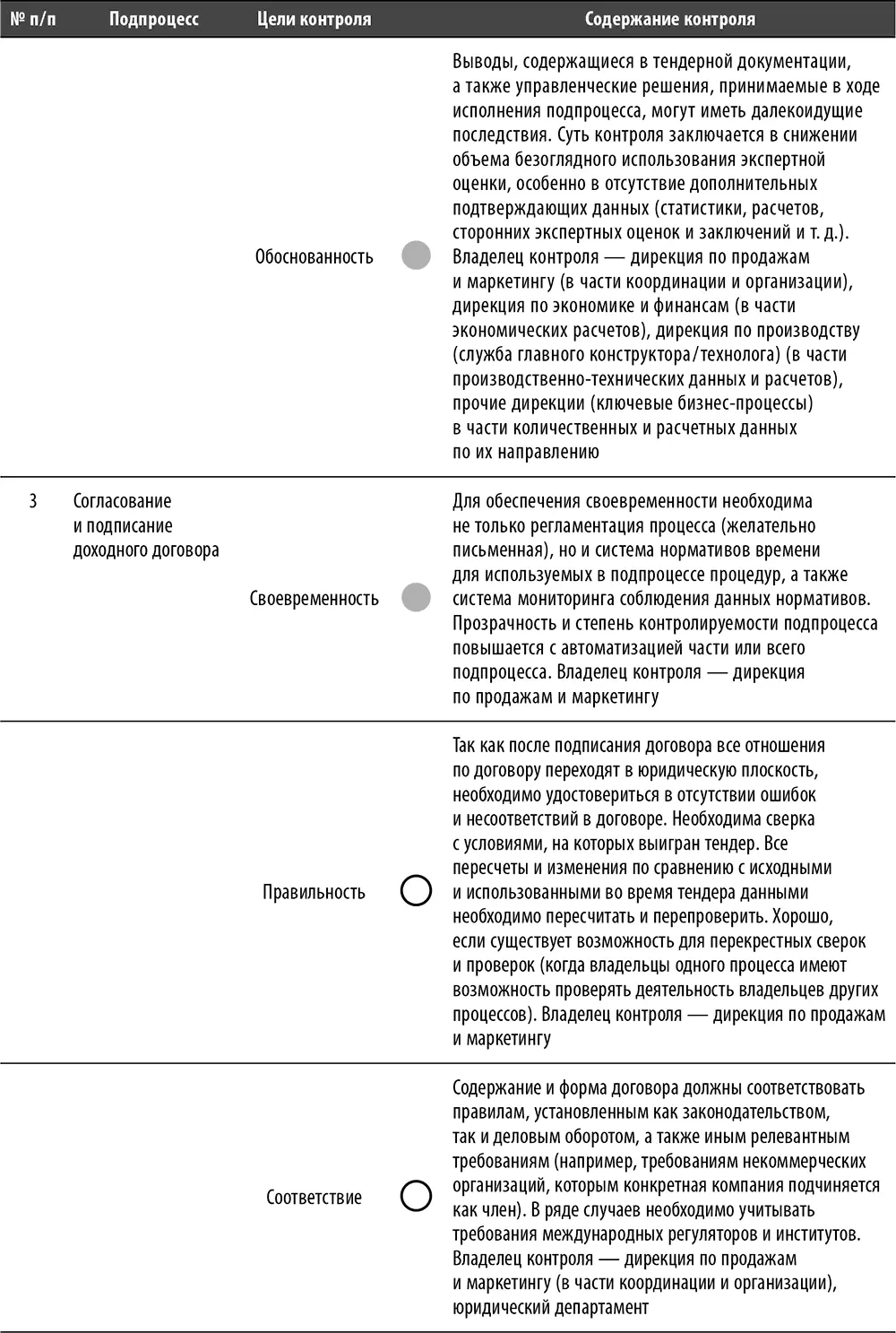

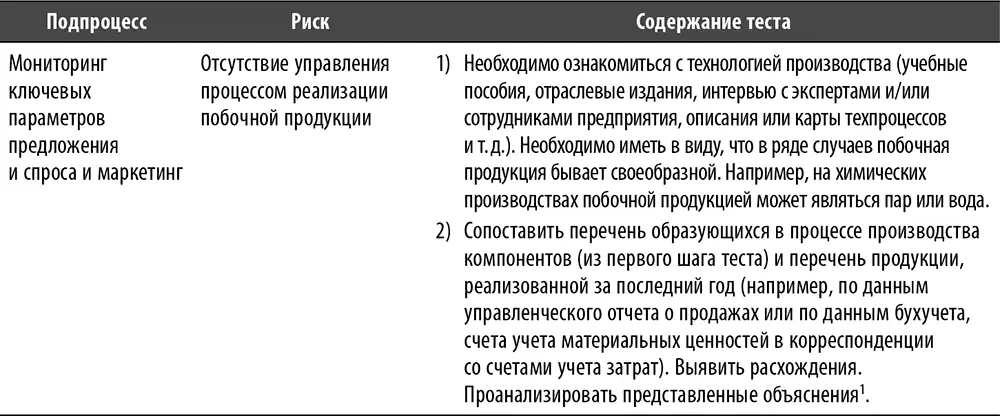

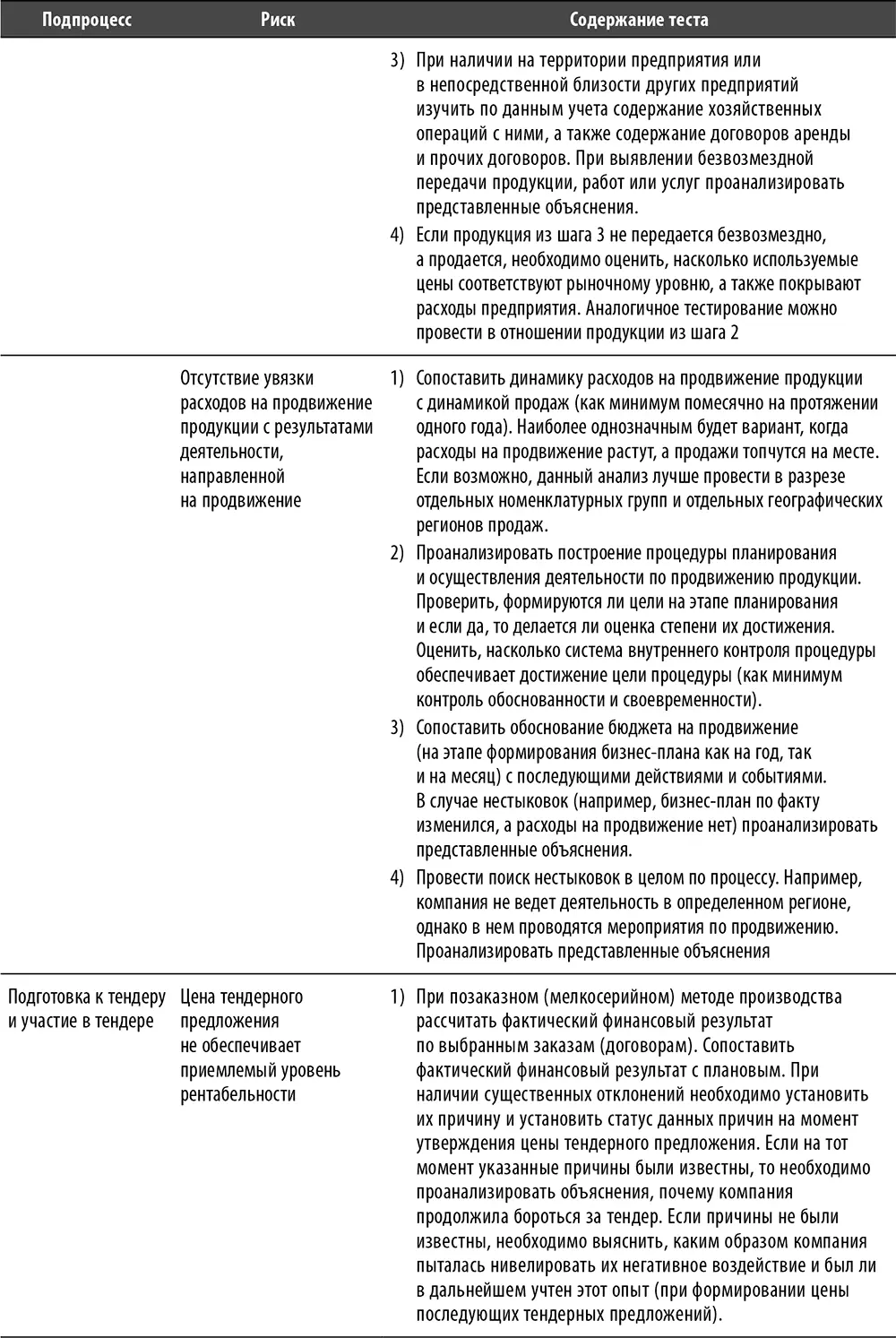

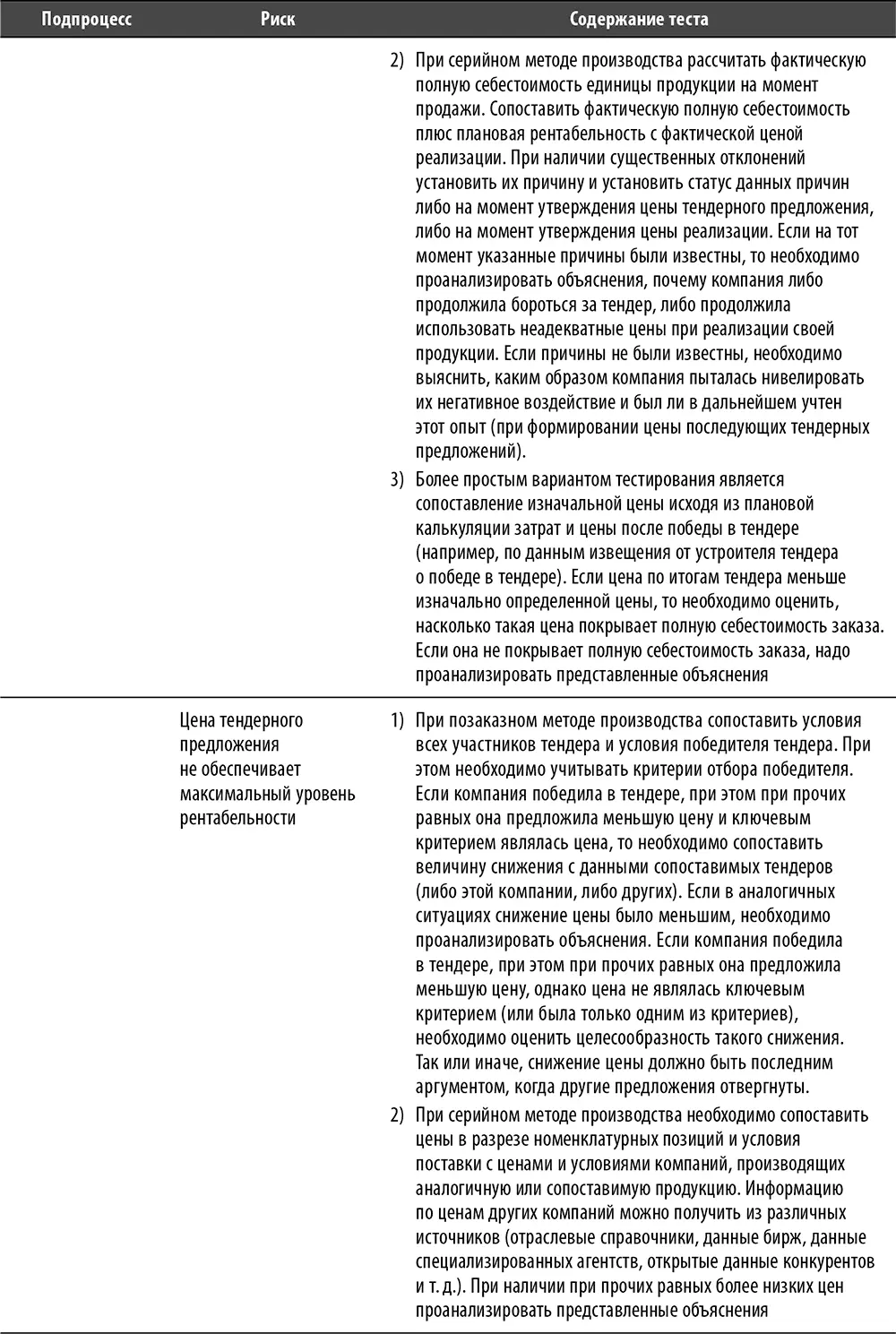

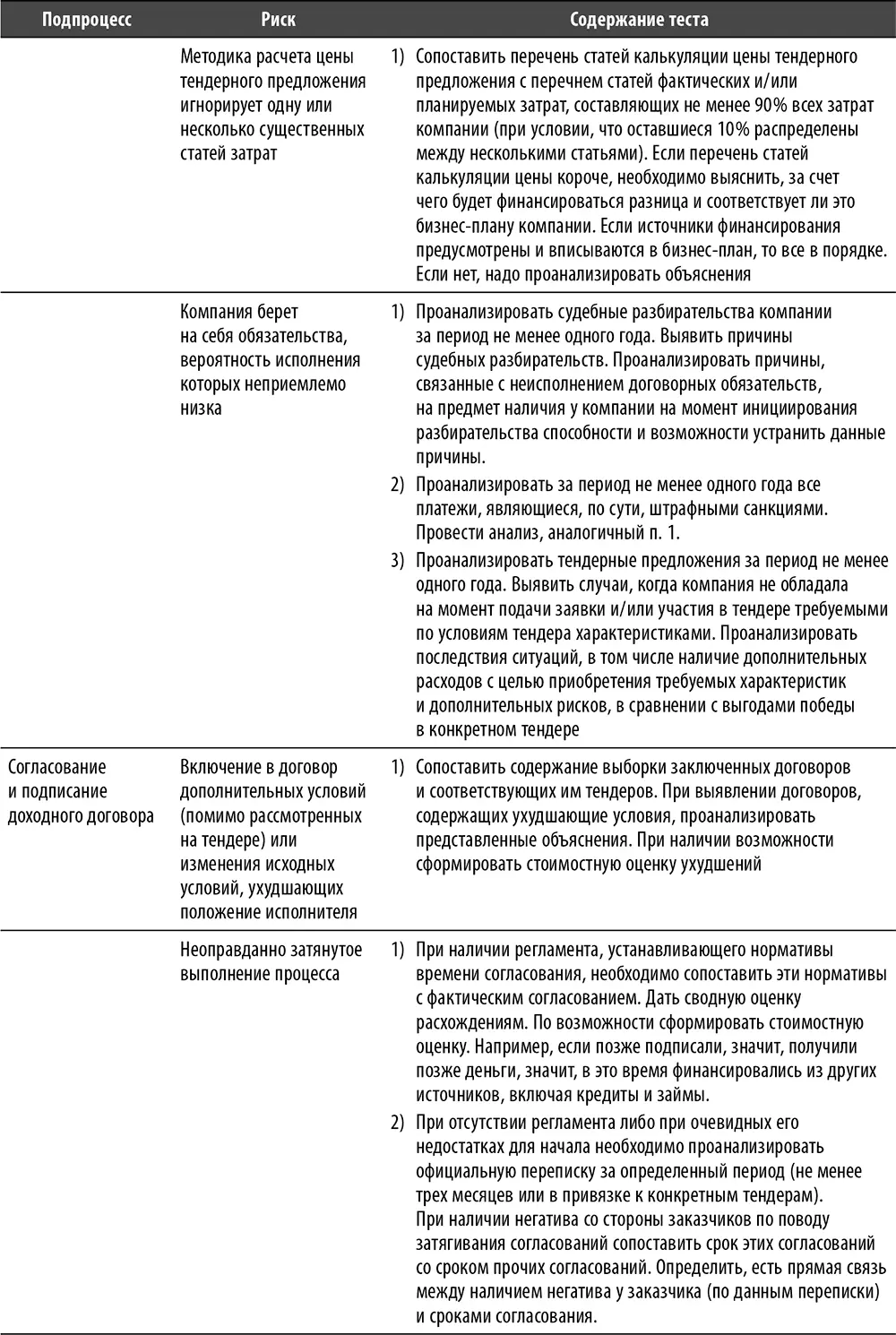

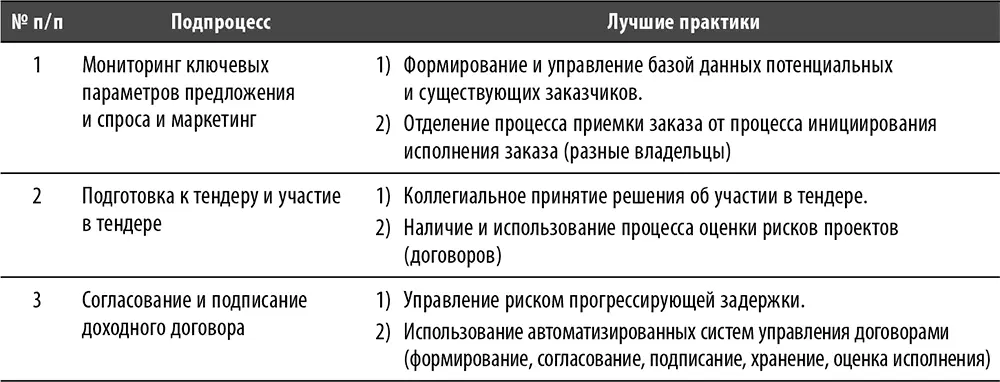

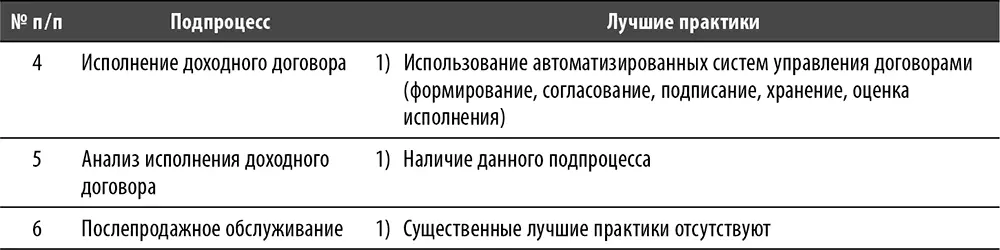

Перечень и содержание базовых и специфичных рисков процесса

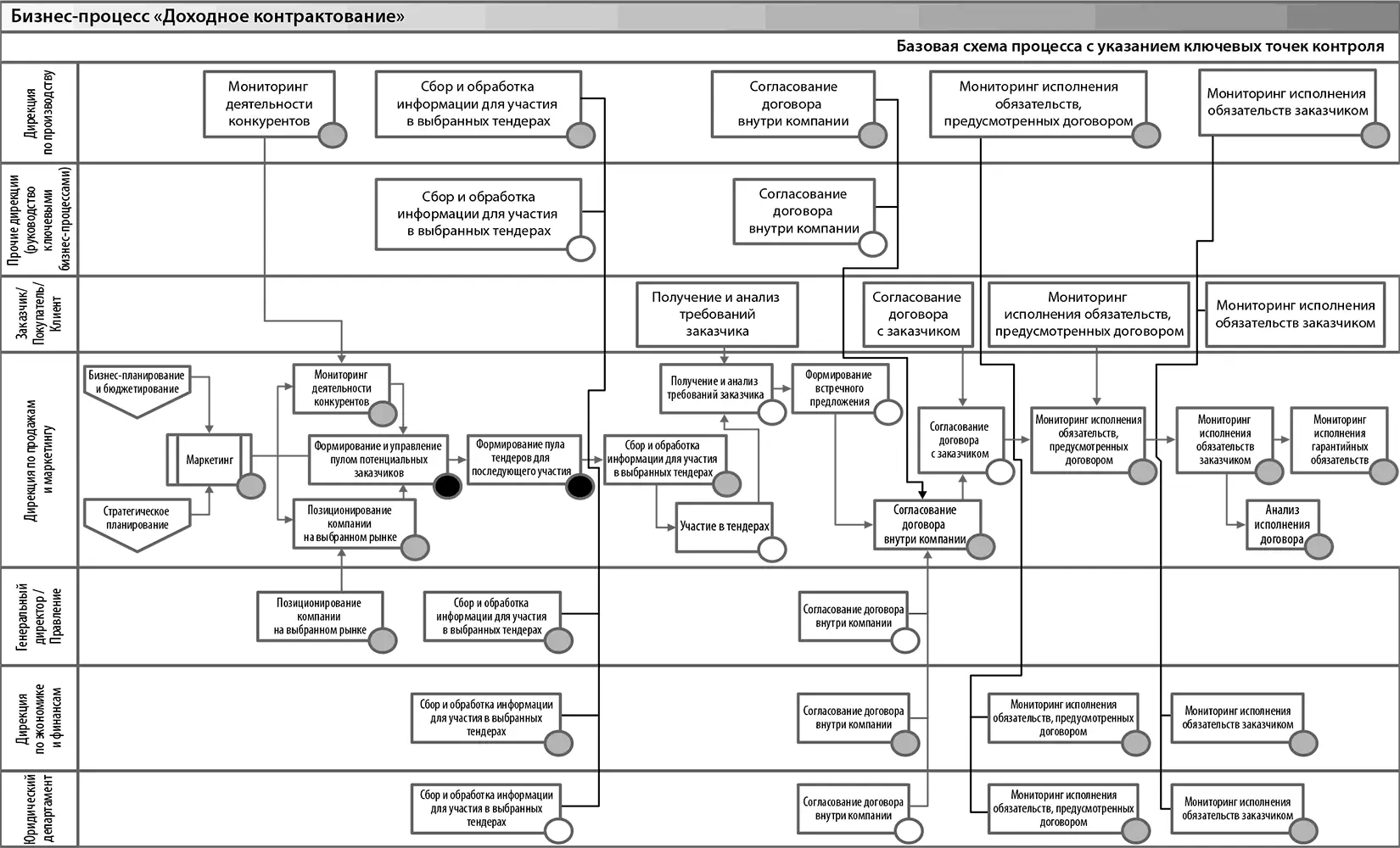

Рис. 9. Базовая схема процесса «Продажи» с указанием ключевых точек контроля

Перечень и содержание базовых контрольных процедур процесса (см. рис. 9)

Перечень и содержание базовых тестов

Перечень и содержание лучших практик по процессу

Процесс «Закупки»

Ограничения

Для целей данной книги мы ограничимся процессами, связанными с закупкой ТМЦ, работ и услуг, в рамках сделок, направленных на обеспечение текущих нужд производства. Однако во многом рассматриваемые процессы аналогичны процессам, связанным с закупкой как основных средств, так и закупками для целей процесса «Инвестиции».

В качестве вступления хочу указать на парадоксальную ситуацию, с высокой вероятностью существующую в настоящий момент. С одной стороны, в своей работе я постоянно сталкиваюсь с нарушениями при осуществлении процесса «Закупки». В подавляющем большинстве случаев они приводят к излишним выплатам в пользу сторонних контрагентов, нередко очень существенным. Часто выявление таких нарушений не требует особых навыков и знаний и может быть осуществлено аудитором любого уровня подготовки. С другой стороны, внедрение контрольных процедур в процесс «Закупки» почти всегда требует приложения немалых усилий со стороны внутреннего аудита. Во многих ситуациях, несмотря на очевидность последствий отсутствия контрольных процедур, фактически ничего не делается для исправления ситуации.

До тех пор пока не изменится общая ситуация с контролем в стране, на многих предприятиях нарушения в процессе «Закупки» будут продолжаться. Такие нарушения могут осуществляться как отдельными сотрудниками, так и группами сотрудников, включая руководство предприятия, порой в полном составе. Парадокс в том, что нарушения в процессе «Закупки» не всегда негативно влияют на экономическое состояние предприятия. Во-первых, существуют целые отрасли, где сложилась устойчивая практика, скажем так, параллельных денежных потоков. Иными словами, имеются денежные потоки, находящие отражение в отчетности, и денежные потоки, находящие отражение в повышении благосостояния отдельных граждан. Отказаться от следования общей схеме работы – значит потерять как минимум часть рыночной доли. Процесс «Закупки» предоставляет возможность генерирования неофициального денежного потока, который можно затем использовать для поддержания статуса предприятия и получения дополнительных заказов. Во-вторых, механизм обналичивания через процесс «Закупки» может быть использован для нужд и повышения благосостояния самих акционеров предприятия. Плюс к этому, например, завышение закупочных цен снижает налогооблагаемую прибыль, что снижает общую величину обязательств по выплате налогов государству. Таким образом, пока бизнес и ряд представителей государственной власти используют неофициальные денежные потоки, мощные стимулы к нарушениям в процессе «Закупки» будут существовать.

Тем не менее аудитор должен оставаться профессионалом в любой ситуации. Некоторым аудиторам представится возможность оценить последствия нарушений в процессе «Закупки» с учетом всех обстоятельств. Большинство же из нас должно выполнить работу так, чтобы у менеджмента предприятия была возможность точно и объективно оценить последствия его действий для предприятия.

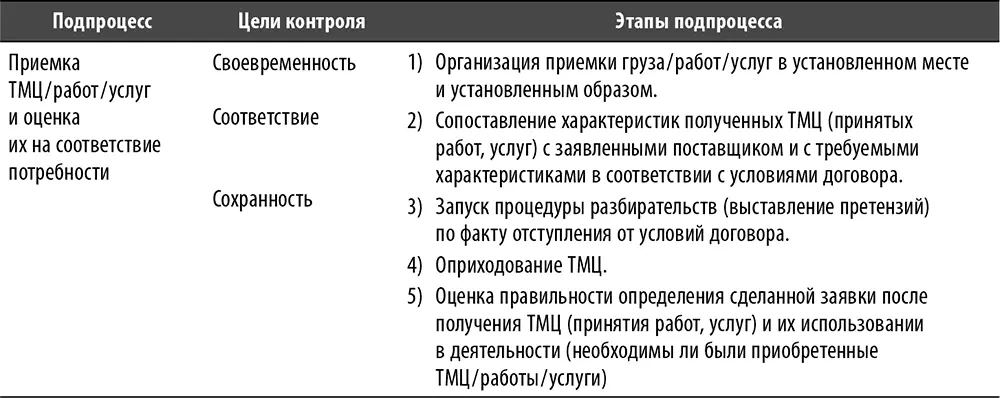

Перечень основных подпроцессов и этапов процесса

Примечание . Здесь подпроцесс «Формирование потребности в ТМЦ/работах/услугах и формирование заявок» поставлен на первое место из соображений логической последовательности. Существует немало предприятий, которые сначала выбирают поставщика и заключают договор (так называемые рамочные договоры), а потом запускают процесс формирования заявок.

Читать дальшеИнтервал:

Закладка: