Олег Крышкин - Настольная книга по внутреннему аудиту. Риски и бизнес-процессы

- Название:Настольная книга по внутреннему аудиту. Риски и бизнес-процессы

- Автор:

- Жанр:

- Издательство:Альпина Паблишер

- Год:2013

- Город:Москва

- ISBN:978-5-9614-3157-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Олег Крышкин - Настольная книга по внутреннему аудиту. Риски и бизнес-процессы краткое содержание

Настольная книга по внутреннему аудиту. Риски и бизнес-процессы - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Аудитор должен быть готов к тому, что предприятие найдет тысячу причин не использовать процедуру постаудита. Единственный способ противодействия этому – поиск доказательств негативных изменений в динамике результатов ИП после его завершения. Также аудитору стоит обратить внимание на методологию проведения постаудитов. Во многих случаях она приводит к формализации процедуры.

Оценка целесообразности продолжения использования результатов ИП . Данный подпроцесс придает процессу «Инвестиции» определенную цикличность, т. к. одним из выходов подпроцесса является решение об инициировании рассмотрения новых вариантов инвестиций. Оценка целесообразности может базироваться на результатах оценки технико-экономических показателей, однако является более интегрированной и исчерпывающей. Это связано с тем, что при оценке целесообразности принимаются во внимание не только технико-экономические показатели, но и другие факторы – современность и адекватность используемых технологий, требования регулирующих органов, стратегия компании и т. д.

При анализе этого подпроцесса аудитора должен настораживать один нюанс. В наиболее очевидном проявлении он заключается в том, что в компании прослеживаются цепочки взаимосвязанных ИП, при этом переход от одного ИП к другому осуществляется на основании отсутствия целесообразности продолжения использования результатов предыдущего ИП. Ситуация может усугубляться еще и относительно непродолжительным периодом между завершением одного ИП и переходом к следующему взаимосвязанному ИП. Такое развитие событий может иметь несколько базовых причин:

1. Руководство компании некомпетентно в планировании ИП. Оно не понимает, к чему приведут результаты того или иного ИП. Это провоцирует многочисленные попытки достичь желаемого эффекта, однако достигается он не с первого раза.

2. Руководство компании некомпетентно в формировании стратегии. Другими словами, оно действует, как говорится, накоротке. Есть стремление достичь краткосрочных успехов без особого представления о том, что делать дальше. Со стороны это напоминает метание из стороны в сторону.

3. Руководство вытягивает средства на инвестиционную деятельность. Его не интересуют результаты ИП. Его интересует возможность тратить деньги и пощипывать в личных интересах денежные потоки.

4. Безудержное стремление руководства к перфекционизму. Такое стремление во многом позитивно, однако главное вовремя остановиться. Довольно часто все заканчивается тем, что каждое последующее улучшение стоит дороже, чем ценность положительного эффекта от улучшения.

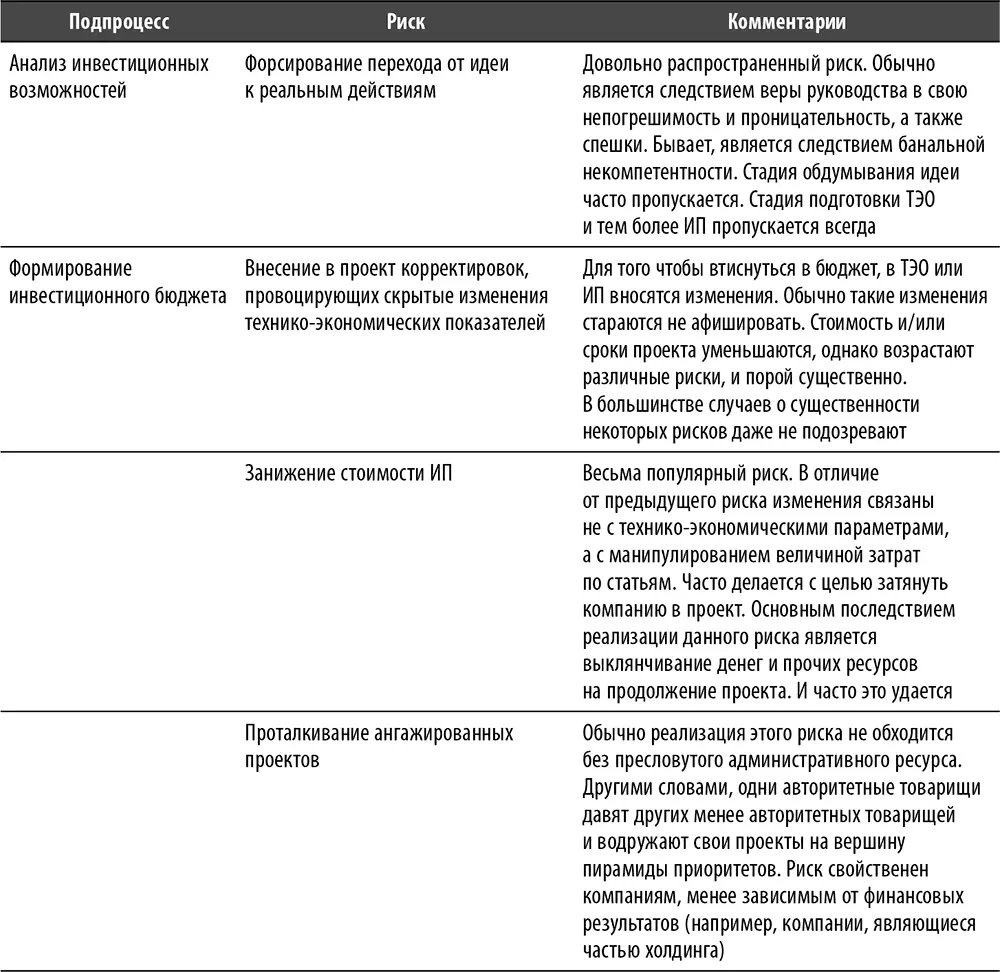

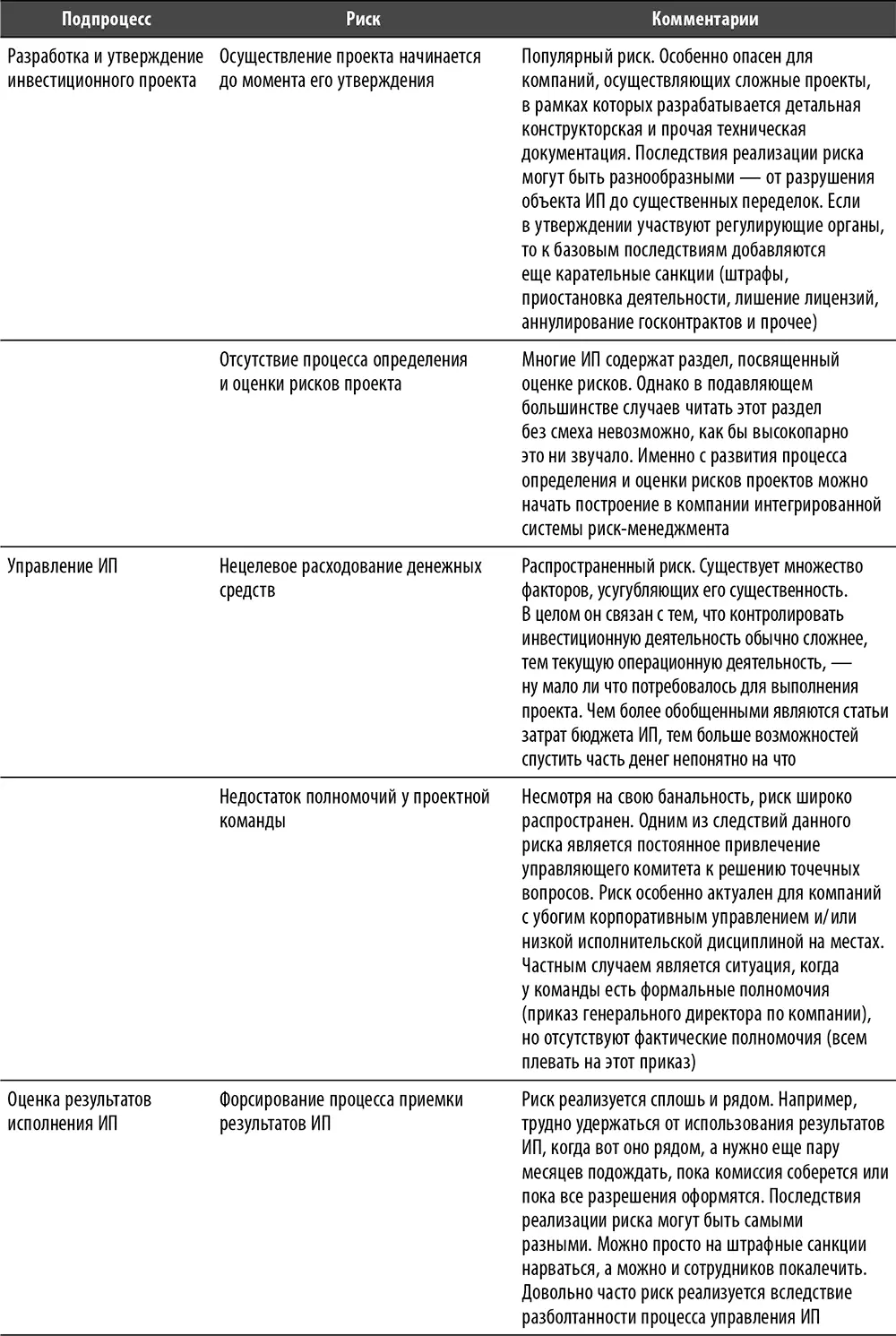

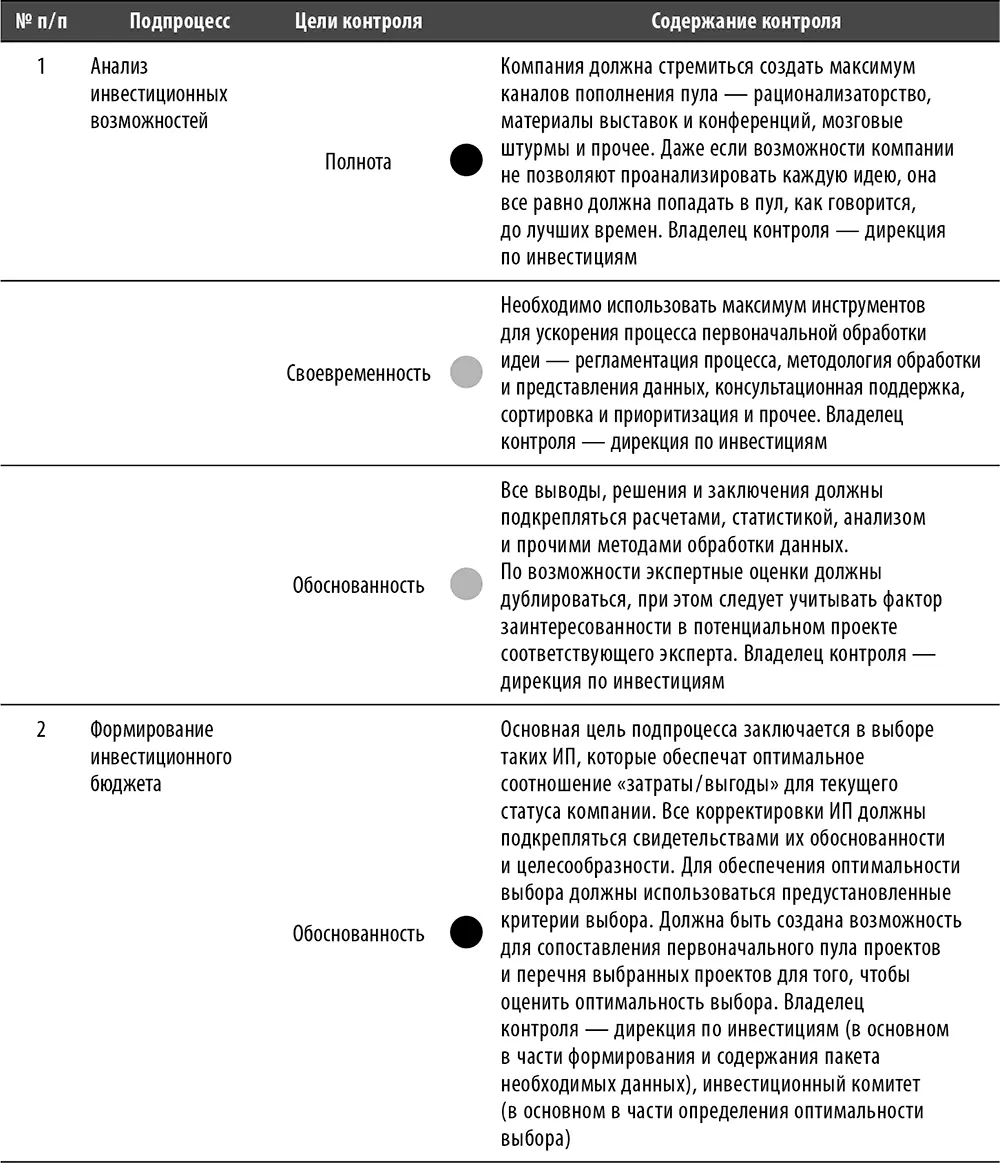

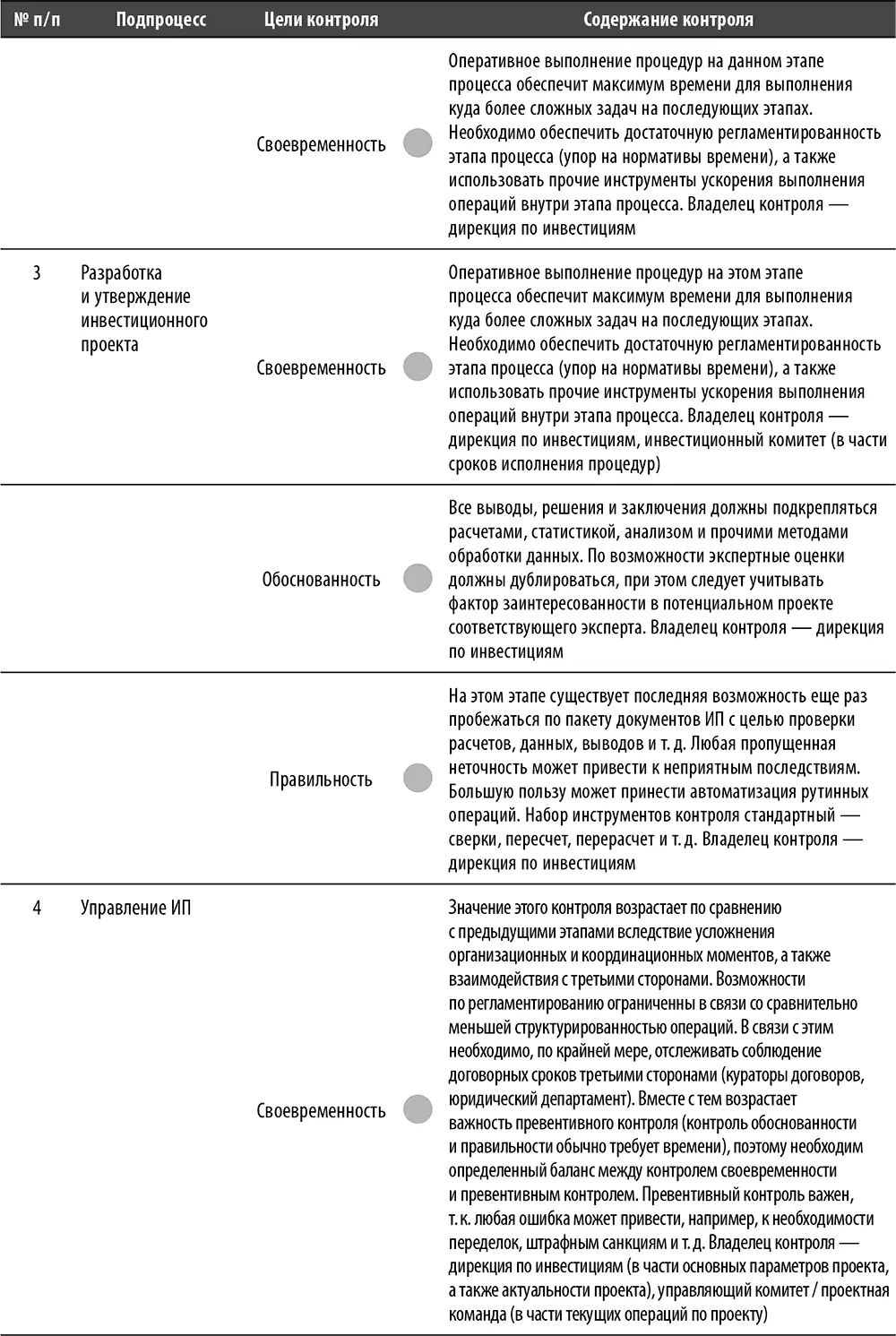

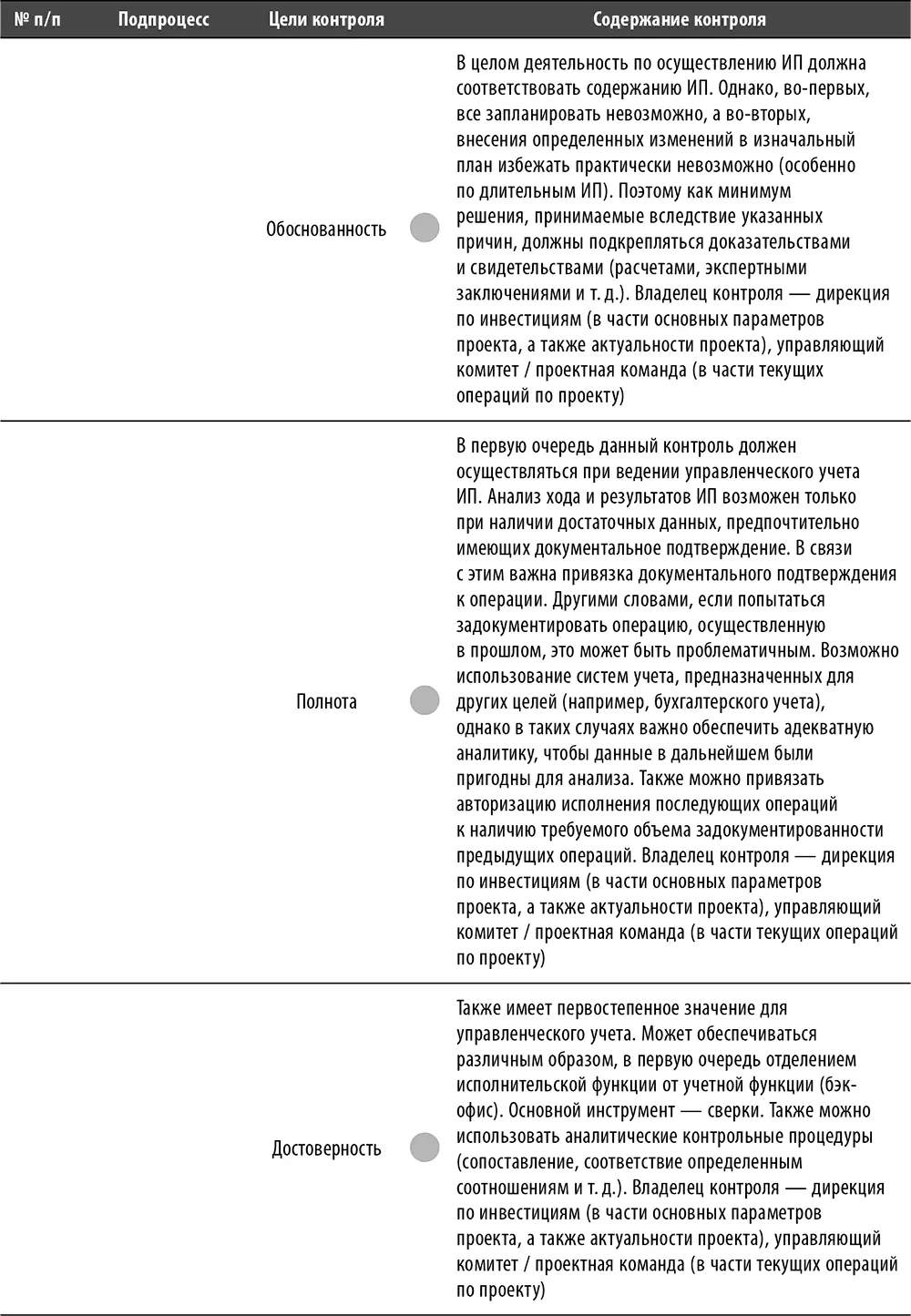

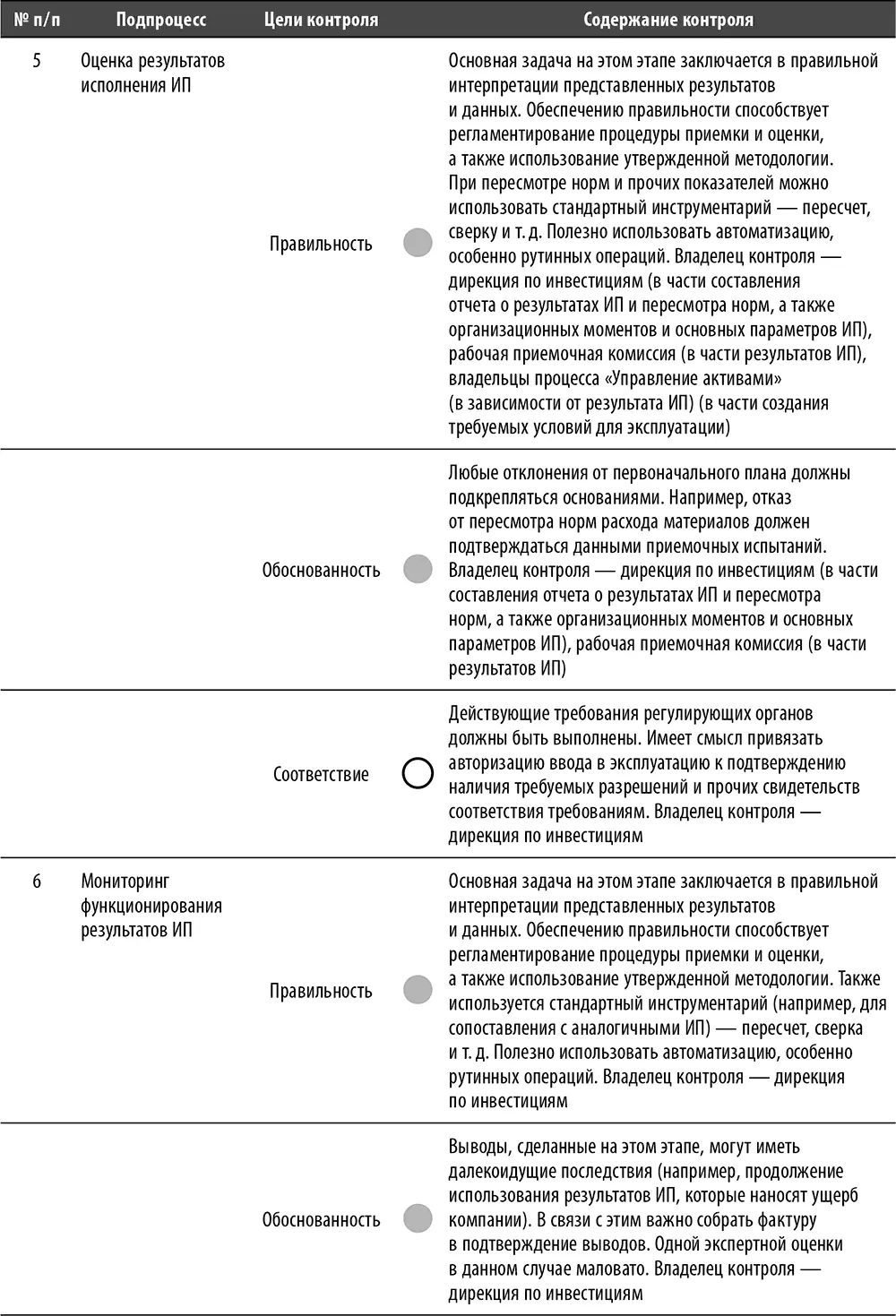

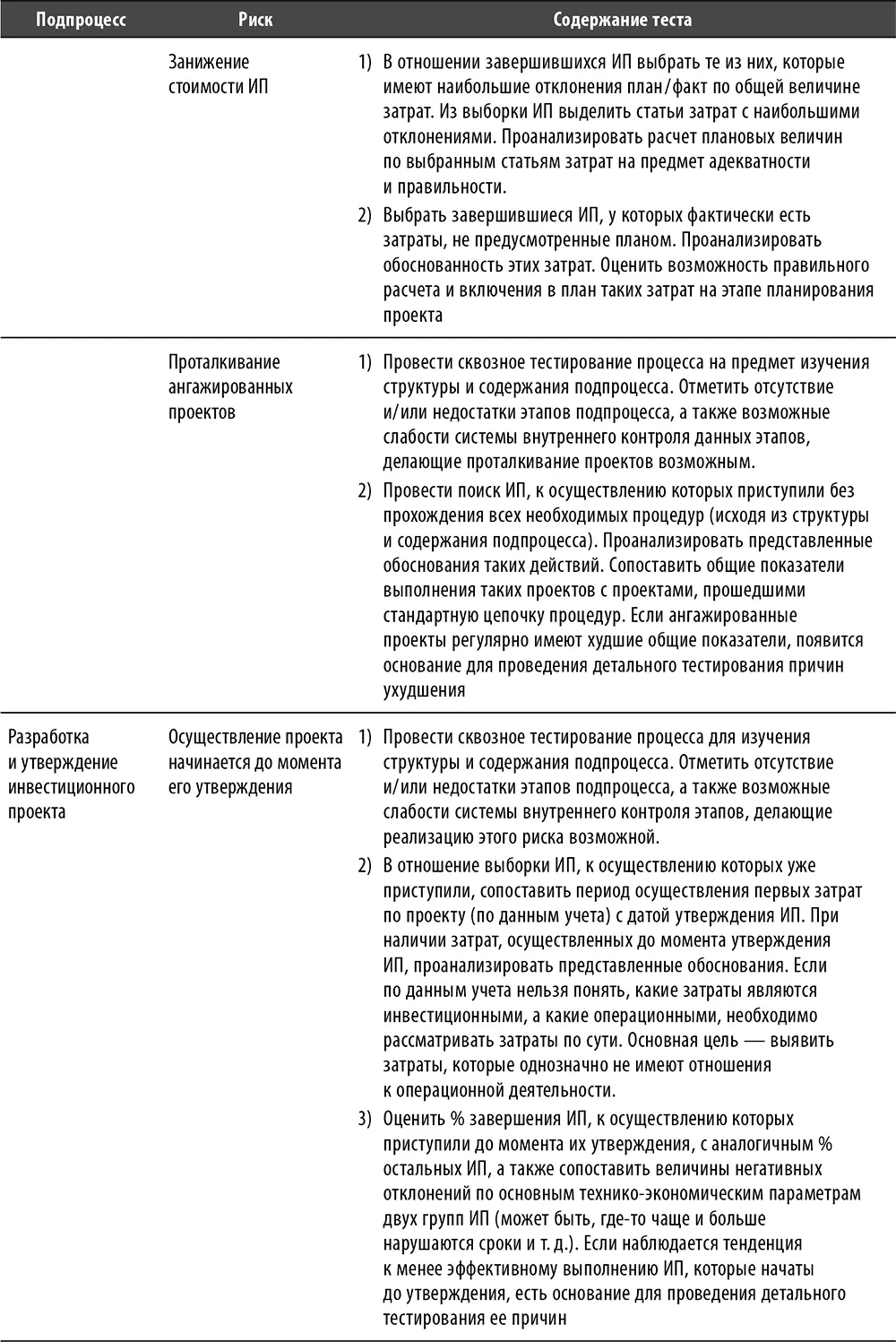

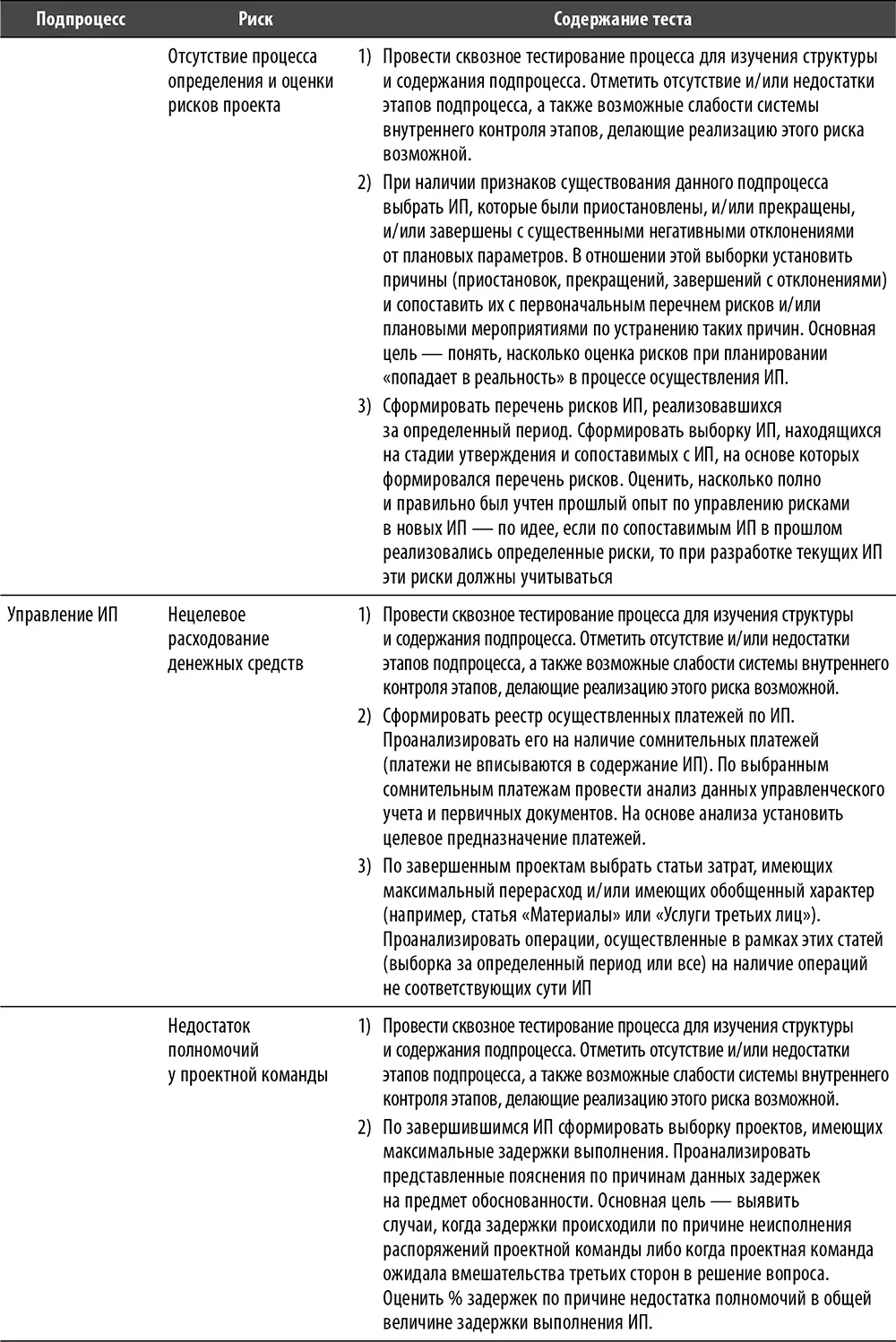

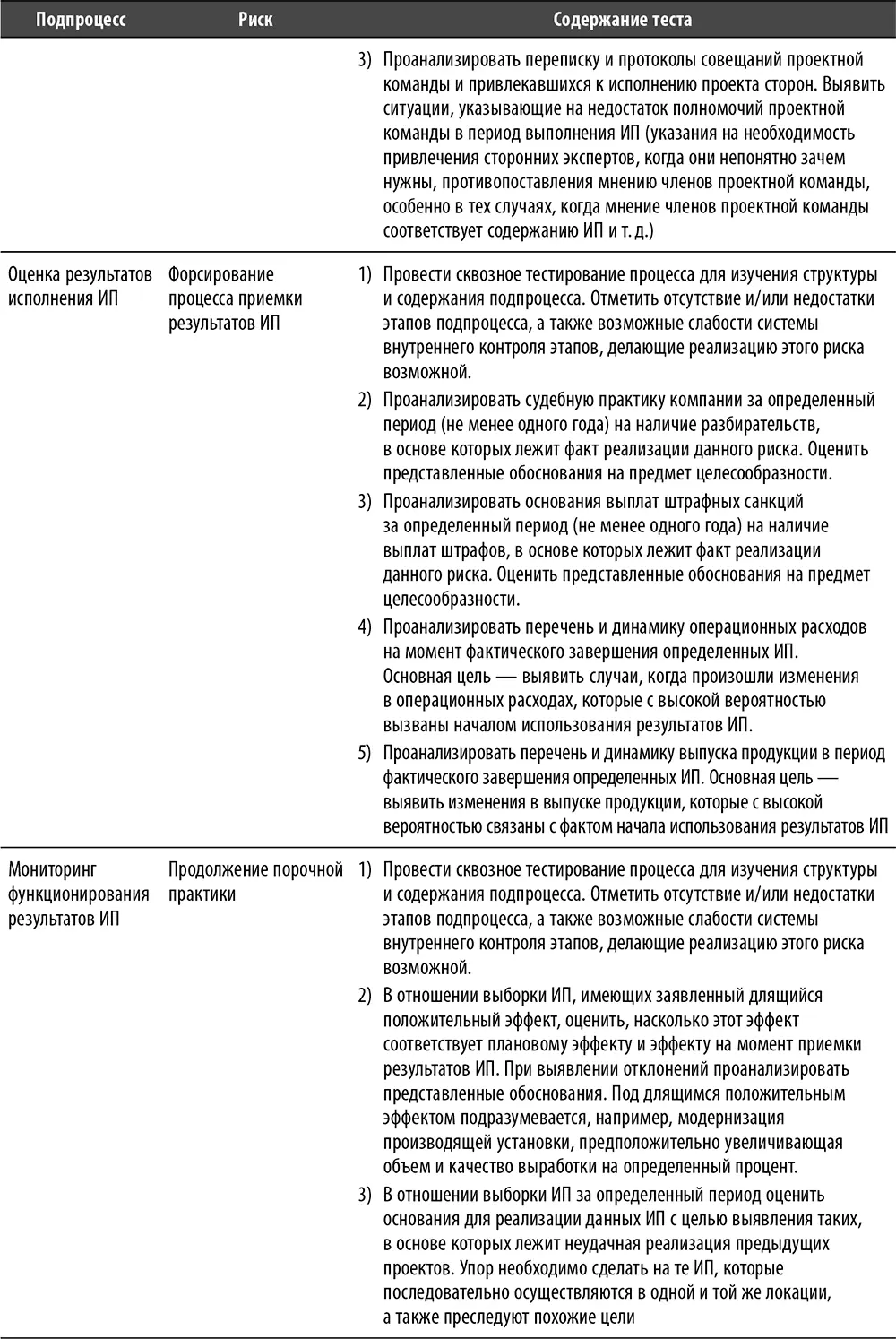

Перечень и содержание базовых и специфичных рисков процесса

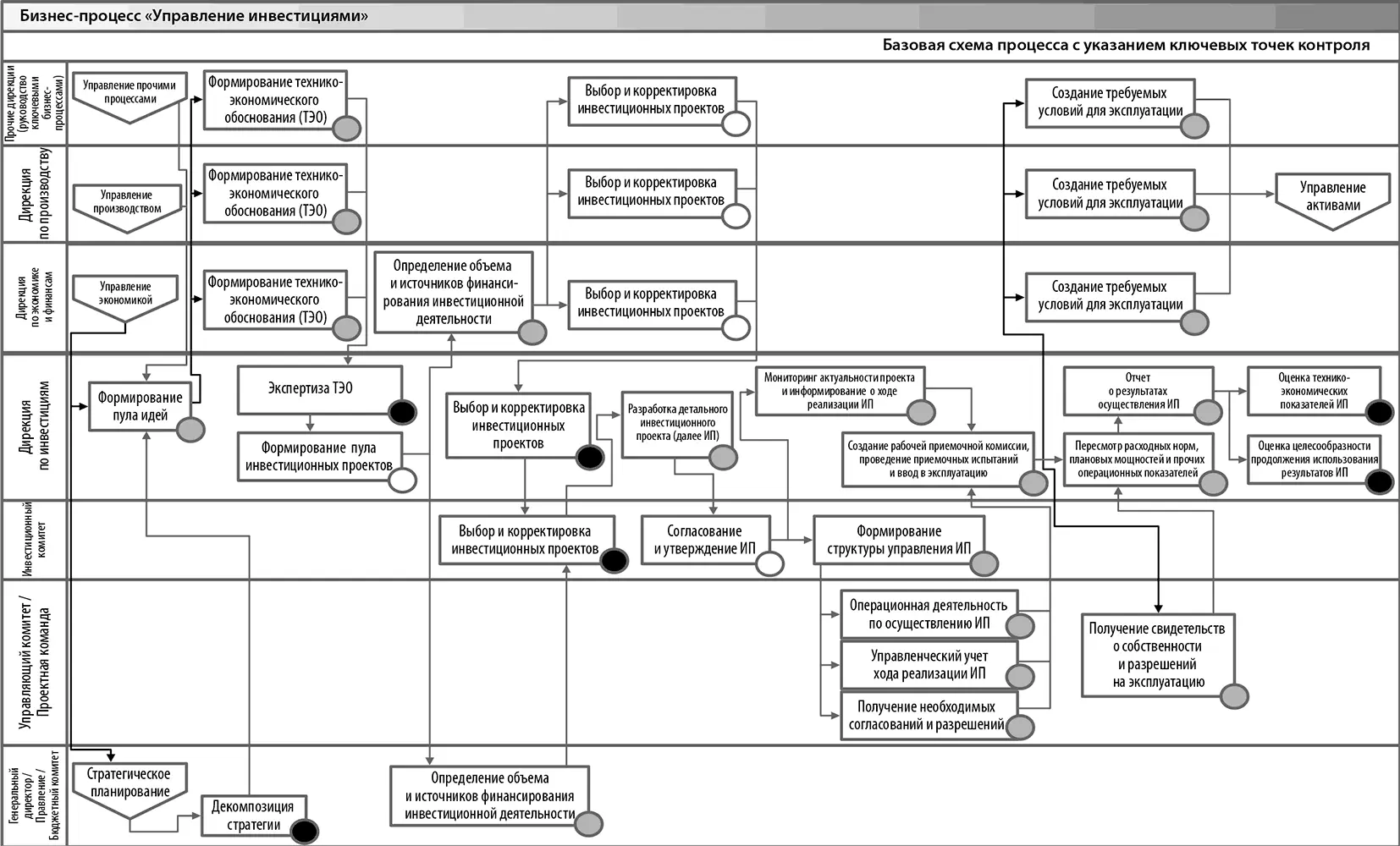

Перечень и содержание базовых контрольных процедур процесса (см. рис. 11)

Рис. 11. Базовая схема процесса «Управление инвестициями» с указанием ключевых точек контроля

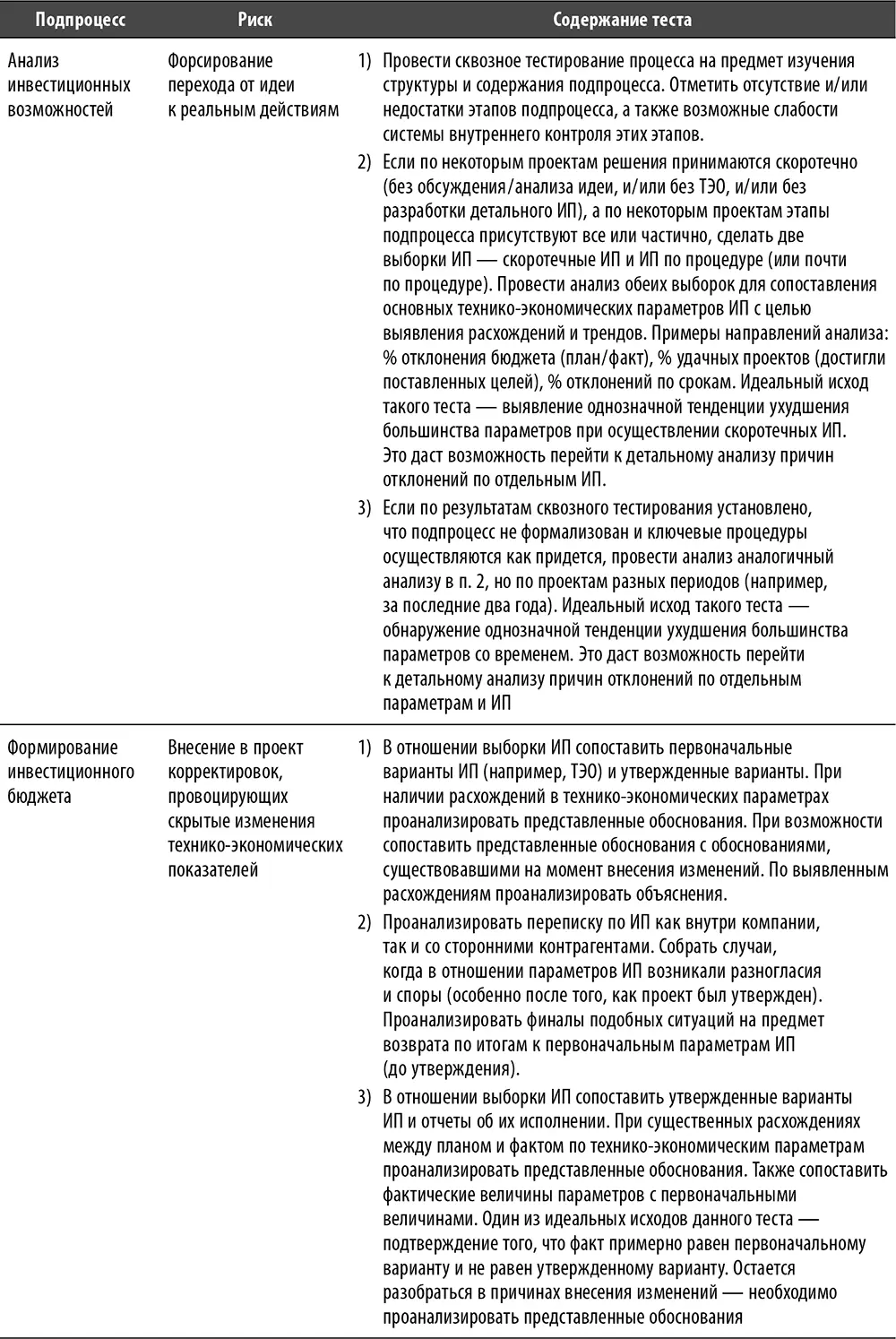

Перечень и содержание базовых тестов

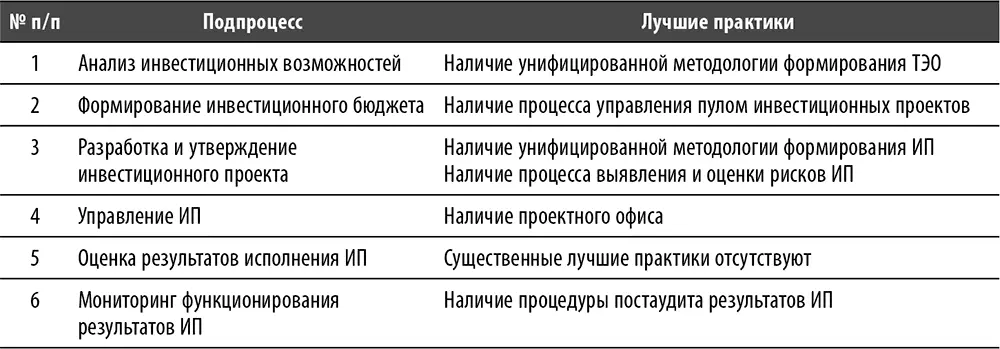

Перечень и содержание лучших практик по процессу

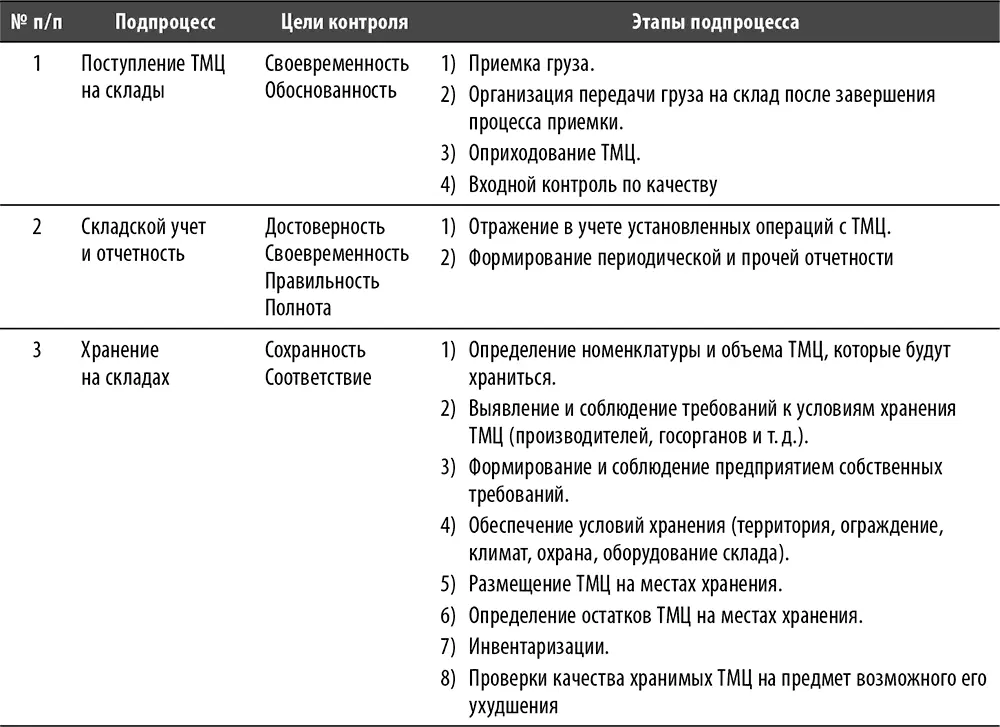

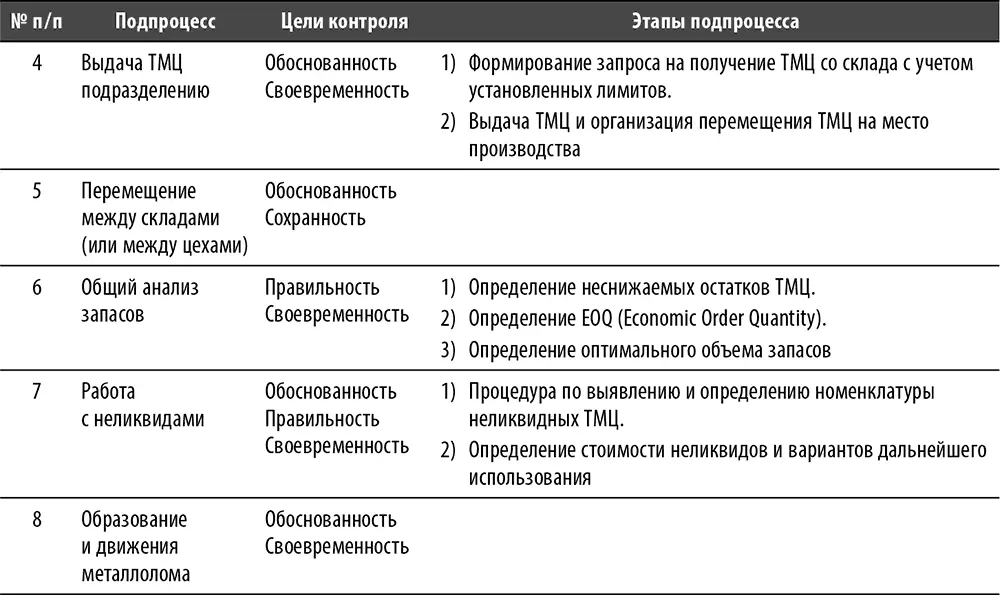

Процесс «Управление запасами и складское хозяйство»

Ограничения

Для целей этой книги процесс «Управление запасами и складское хозяйство» ограничивается процессами, связанными с управлением ТМЦ, находящимися в собственности предприятия.

Перечень основных подпроцессов и этапов процесса

Подпроцесс «Поступление ТМЦ на склады»

Данный подпроцесс включает в себя четыре основных этапа:

• приемка груза;

• организация передачи груза на склад после завершения процесса приемки;

• оприходование ТМЦ;

• входной контроль по качеству.

См. описание соответствующих этапов в процессе «Закупки».

Подпроцесс «Складской учет и отчетность»

Данный подпроцесс включает в себя два основных этапа:

• отражение в учете установленных операций с ТМЦ;

• формирование периодической и прочей отчетности.

Отражение в учете установленных операций с ТМЦ. Формирование периодической и прочей отчетности . Складской учет первичен по отношению к бухгалтерскому учету. Это означает, что в любой момент данные складского учета по номенклатуре и количеству ТМЦ, находящихся на хранении, более достоверны, чем данные бухучета. Это правило работает всегда, поэтому не бывает достоверного бухучета без достоверного складского учета. Достоверность данных складского учета достигается своевременным и правильным внесением изменений в них. На большинстве предприятий в России такие изменения вносятся вручную и весьма часто с применением бумажных носителей (карточек складского учета). Данный способ приемлем, однако по мере увеличения складских мощностей, номенклатуры и количества хранящихся ТМЦ его целесообразность сводится к нулю. Хорошей практикой является максимальная автоматизация складского учета, т. е. использование систем автоматизации. Одним из примеров является штрихкодирование. Наиболее наглядно его применение в магазинах. Аналогичным образом выстраивается система штрихкодирования и на складе. Такой способ автоматизации складского учета используется, например, на ГАЗе.

Читать дальшеИнтервал:

Закладка: