Олег Крышкин - Настольная книга по внутреннему аудиту. Риски и бизнес-процессы

- Название:Настольная книга по внутреннему аудиту. Риски и бизнес-процессы

- Автор:

- Жанр:

- Издательство:Альпина Паблишер

- Год:2013

- Город:Москва

- ISBN:978-5-9614-3157-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Олег Крышкин - Настольная книга по внутреннему аудиту. Риски и бизнес-процессы краткое содержание

Настольная книга по внутреннему аудиту. Риски и бизнес-процессы - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

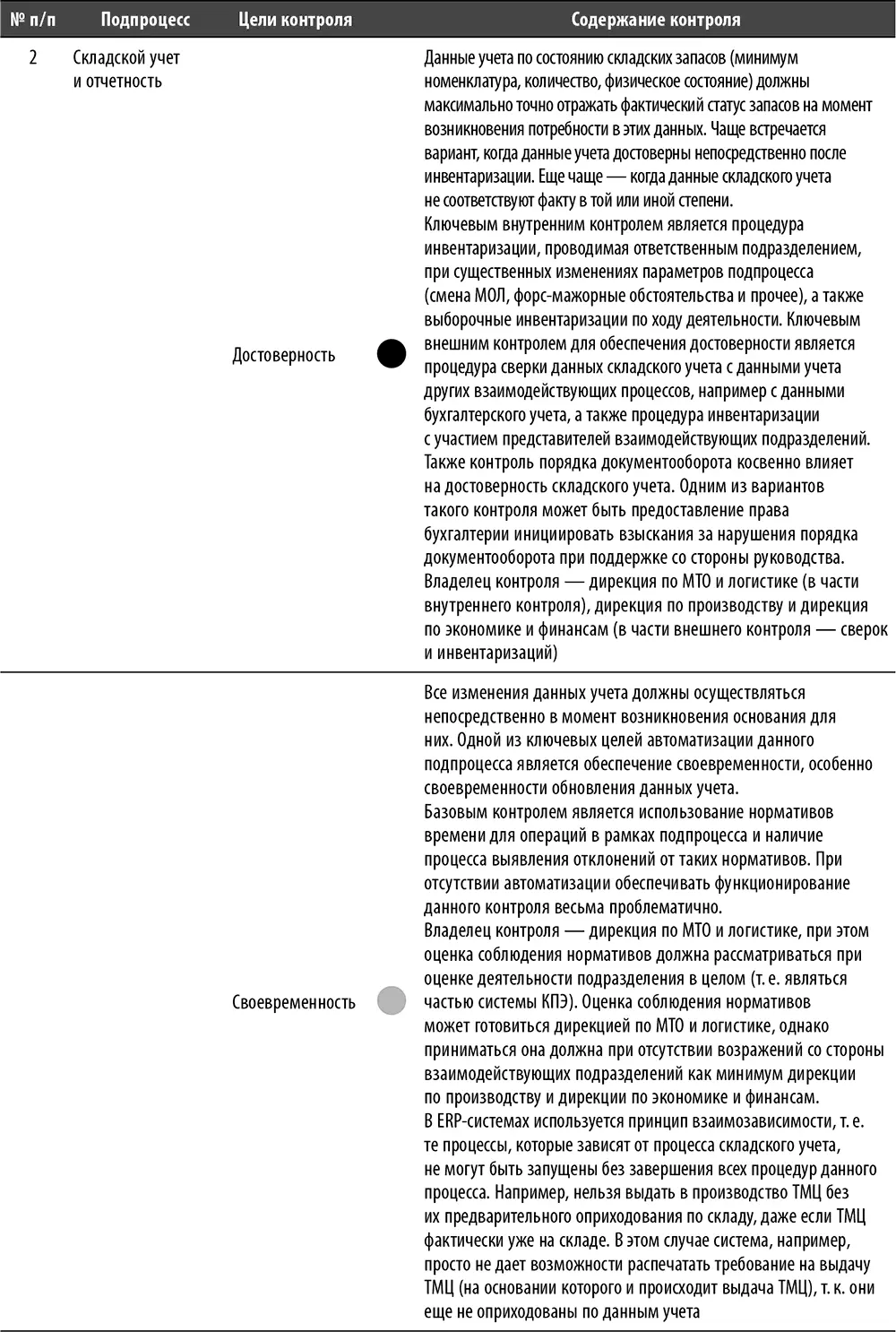

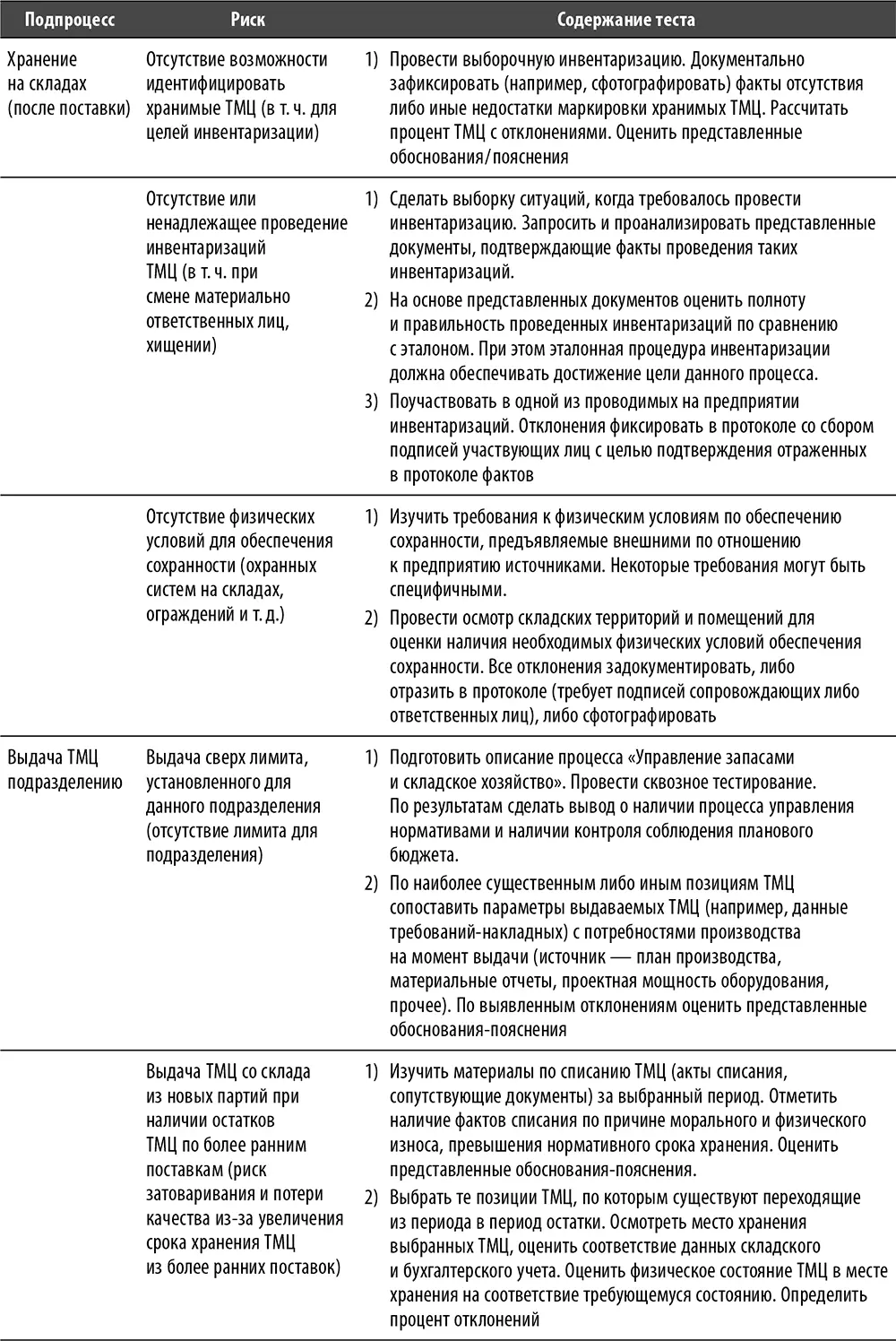

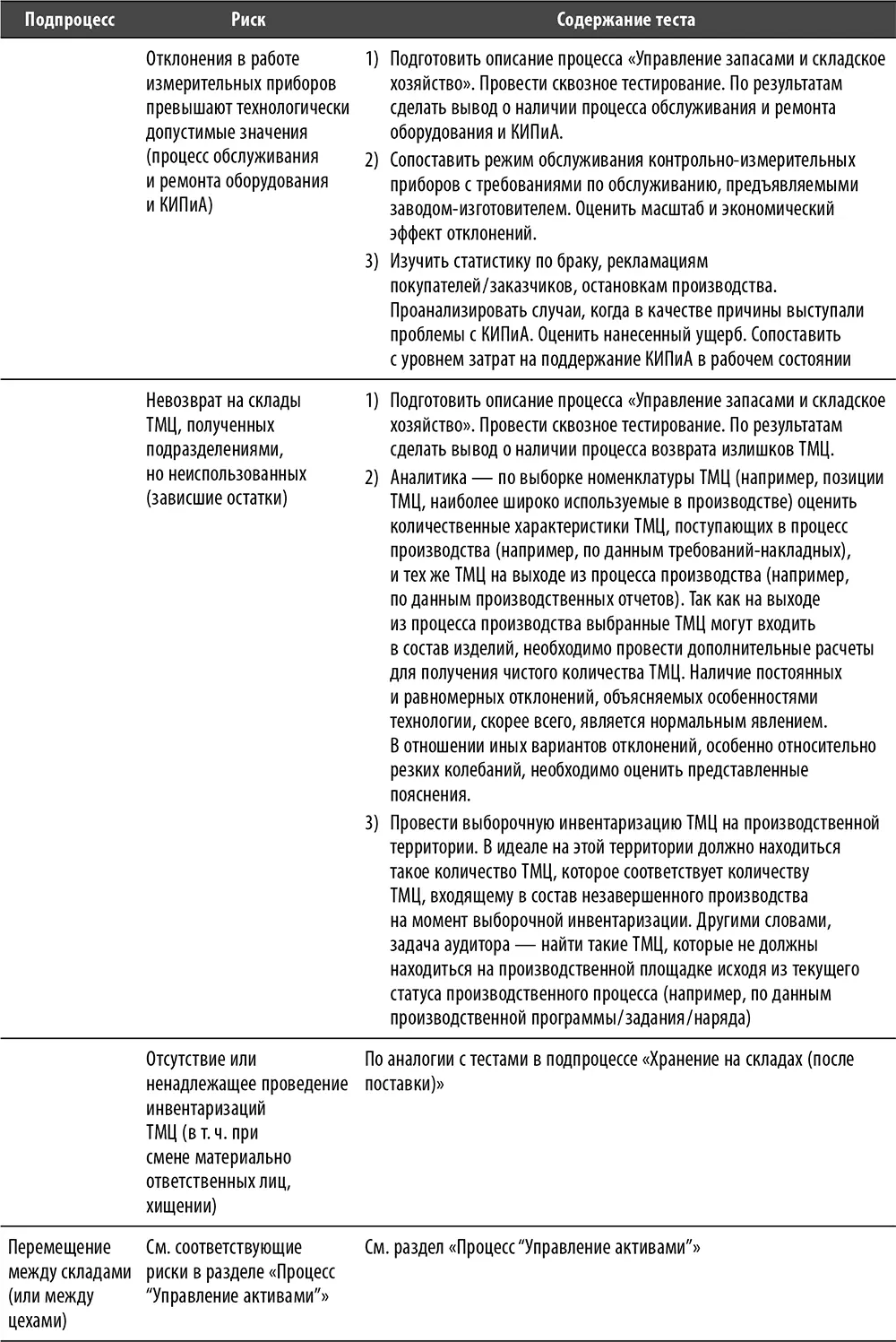

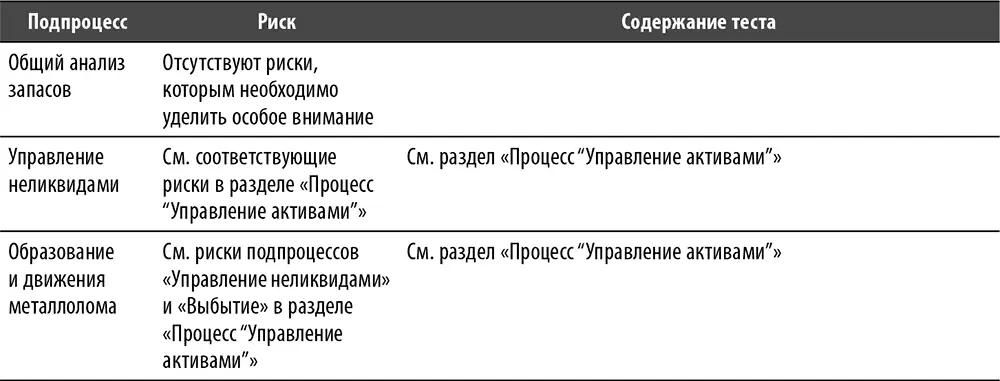

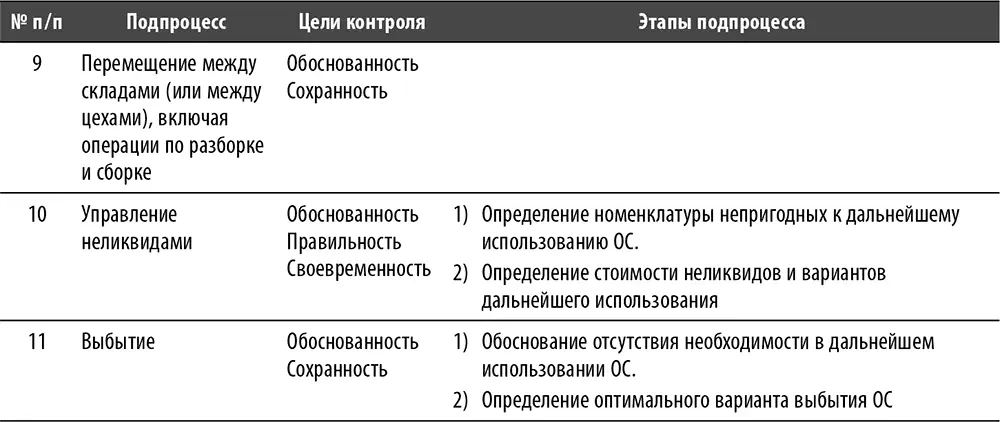

Данный подпроцесс включает в себя два основных этапа:

• процедура по выявлению и определению номенклатуры неликвидных ТМЦ;

• определение стоимости неликвидов и вариантов их дальнейшего использования.

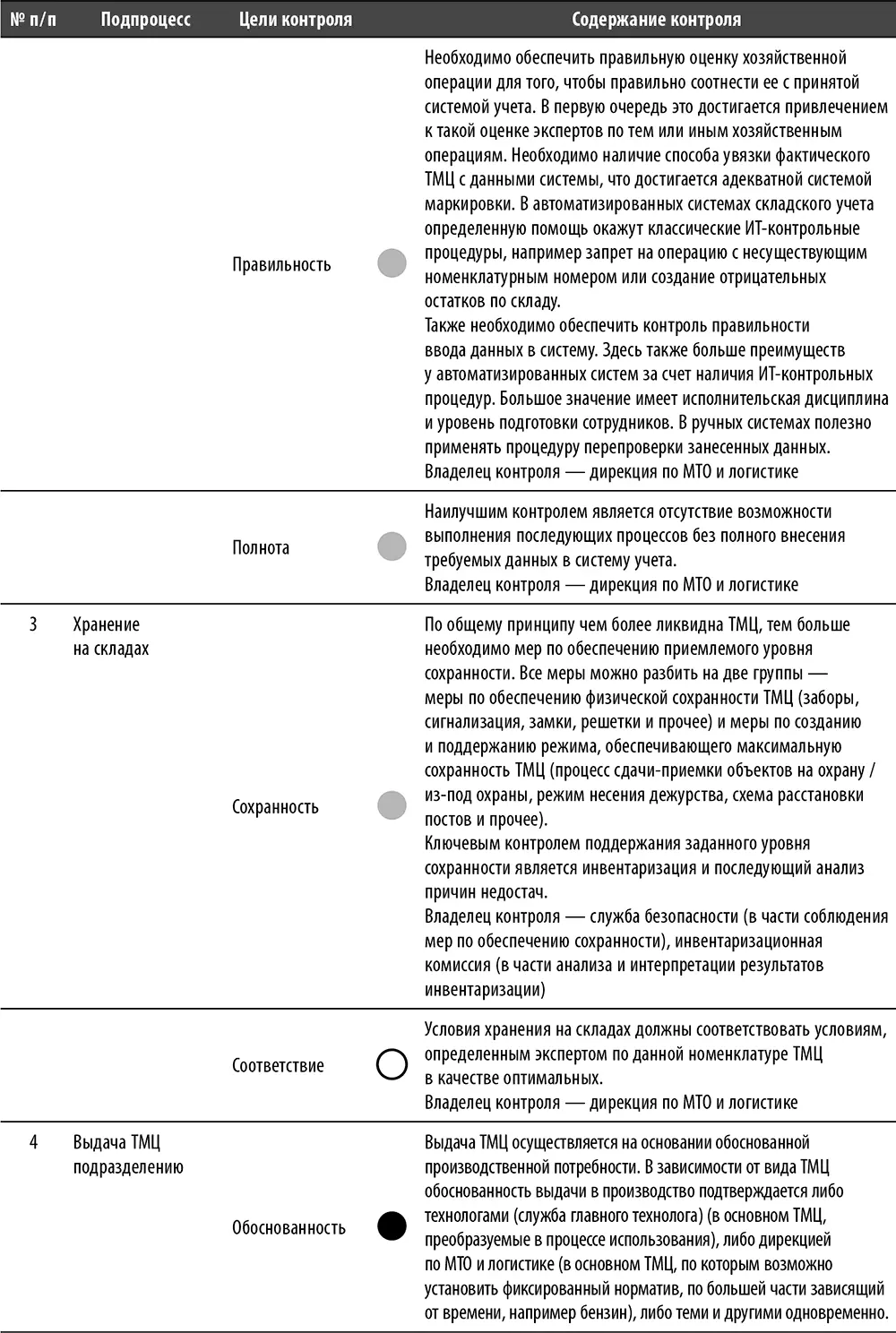

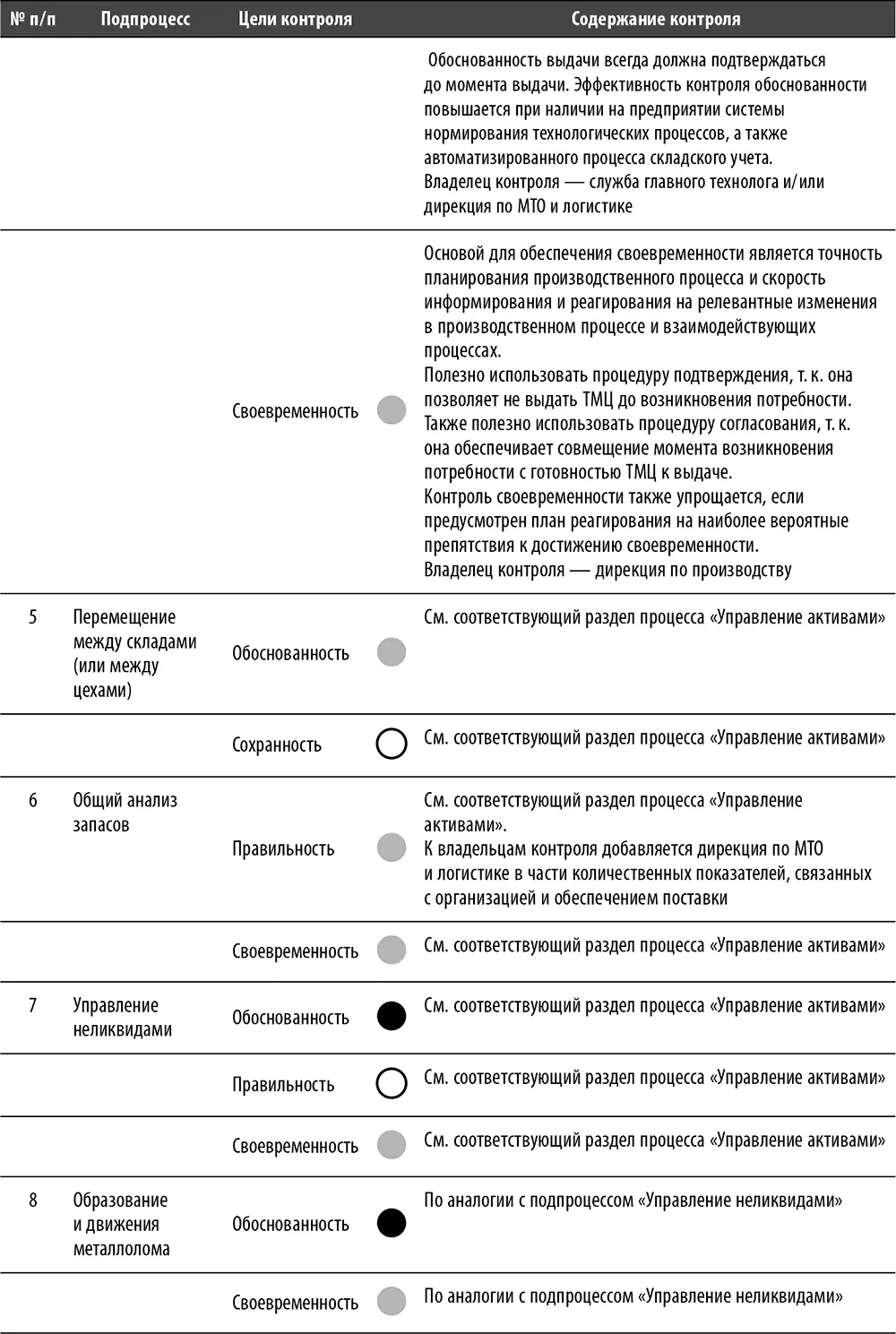

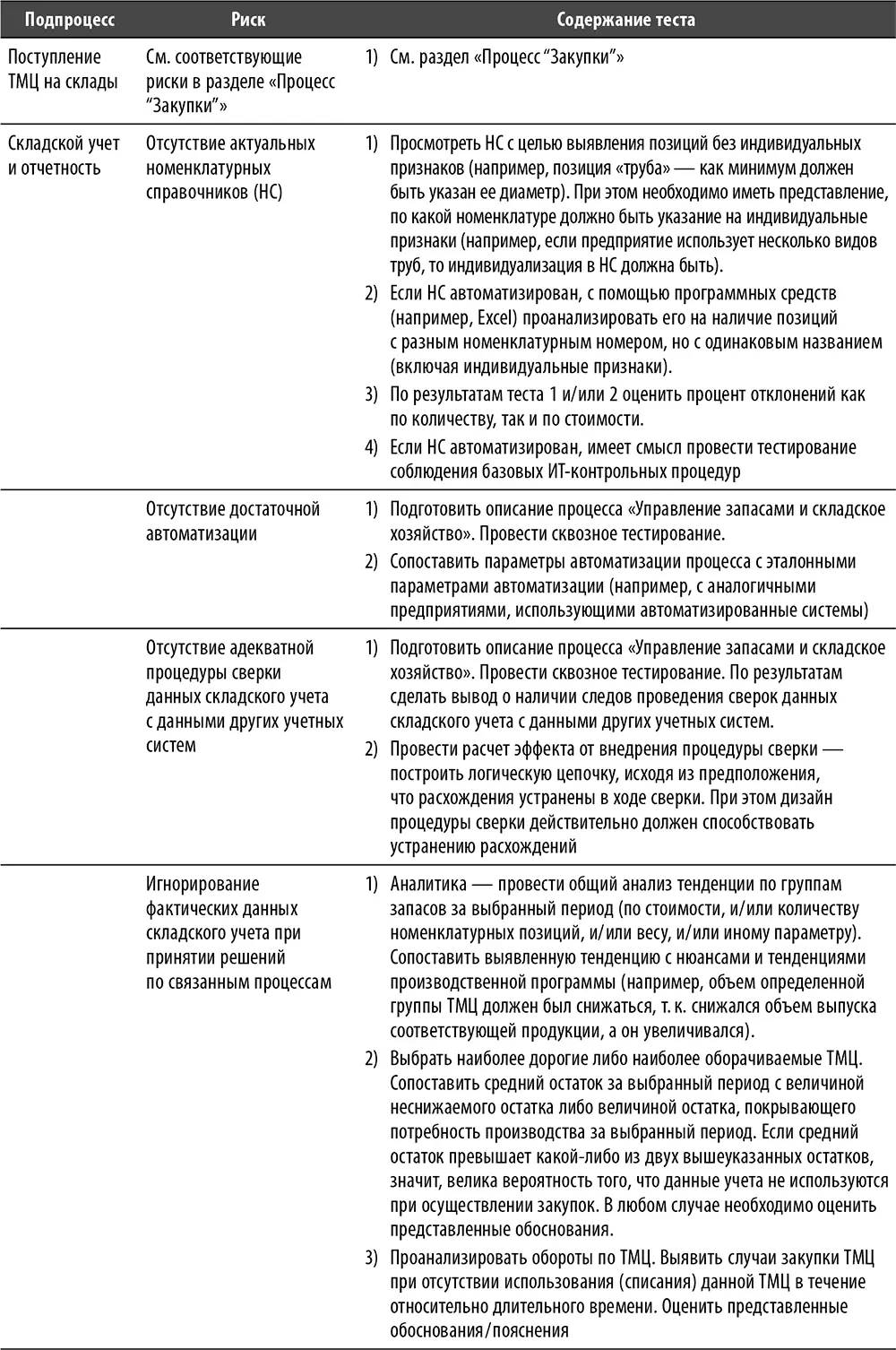

Процедура по выявлению и определению номенклатуры неликвидных ТМЦ . Наиболее распространенной практикой является проведение этой процедуры в процессе инвентаризации. Обязательным условием осуществления оценки состояния ТМЦ является участие в процедуре инвентаризации экспертов по соответствующим категориям ТМЦ. Чтобы решение было более обоснованным, оно должно приниматься как минимум двумя экспертами с максимально противоположными интересами. Например, если в качестве эксперта привлекается производственник, то в спорных ситуациях он будет склонен признать пригодную к использованию ТМЦ, требующую корректировок производственного процесса или дополнительной обработки непригодной. Участие, например, технолога может добавить оценке объективности или как минимум плюрализма.

Хорошей практикой является создание системы управления запасами, которая стимулирует минимизацию неликвидных ТМЦ как с точки зрения образования, так и с точки зрения хранения, например за счет развития подпроцесса «Общий анализ запасов». К наиболее простым мерам минимизации объемов неликвидных ТМЦ относится соблюдение предписанных условий хранения и минимизация в целом запасов ТМЦ, находящихся на хранении, например за счет правильного расчета неснижаемых остатков и соблюдения принципа «первый пришел – первый вышел» при выдаче ТМЦ в производство.

Определение стоимости неликвидов и вариантов их дальнейшего использования . С определенными ограничениями содержание данного подпроцесса аналогично содержанию соответствующего подпроцесса в разделе «Управление активами».

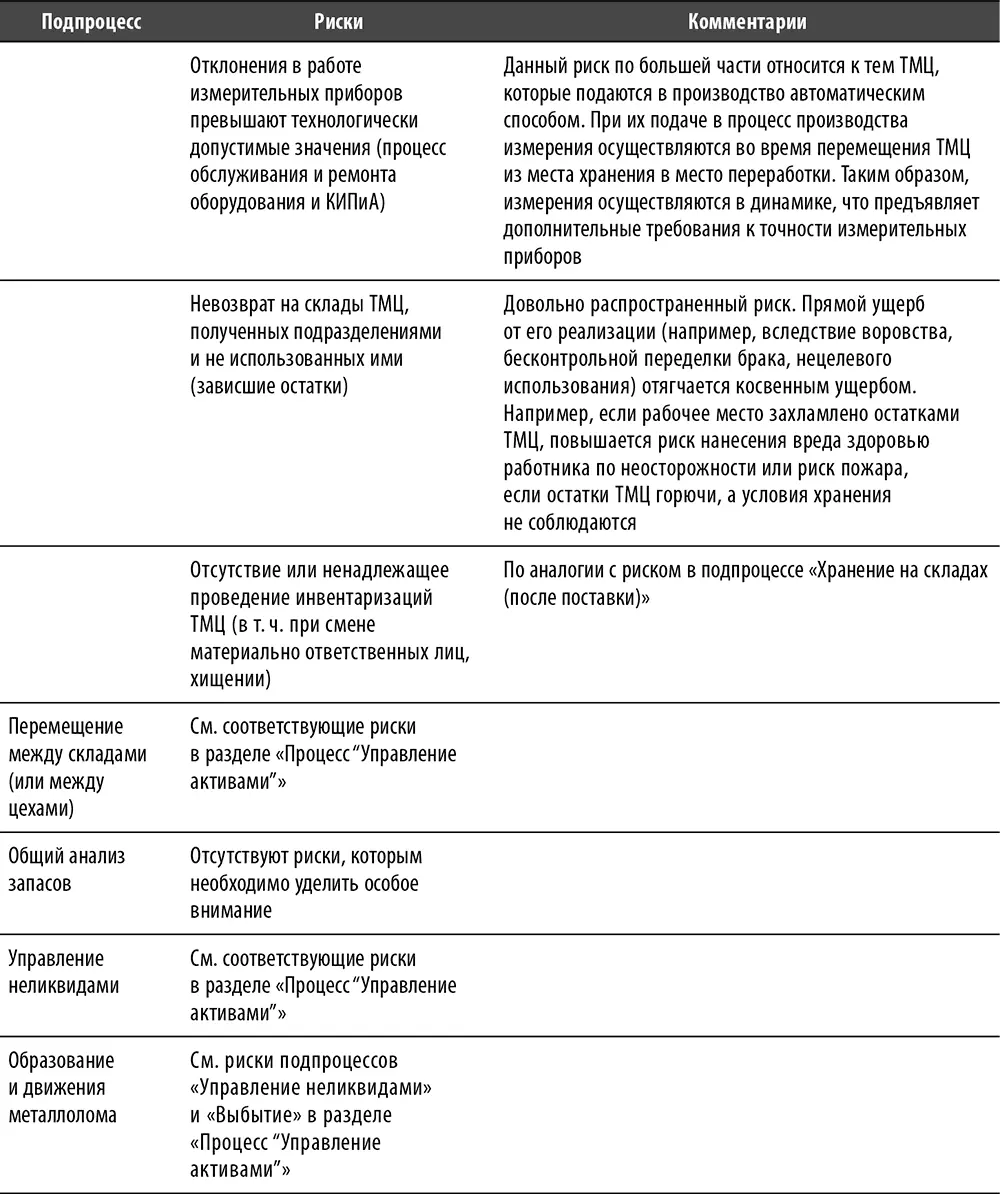

Подпроцесс «Образование и движение металлолома»

Хотя данный подпроцесс больше относится к подпроцессам частного порядка, здесь он отнесен к подпроцессам общего порядка ввиду особой значимости. Она является следствием относительно высокой ликвидности и стоимости металлолома как материального актива. Ряд российских предприятий подчеркивают важность управления металлоломом путем создания отдельного процесса и формирования внутренних регламентов, регулирующих его. Для большинства предприятий металлолом является выходом из подпроцесса «Выбытие основных средств». Также металлолом может образовываться в результате фактического вывода из эксплуатации оборотных ТМЦ, т. е. ТМЦ, которые не потребляются в процессе использования (по аналогии с основными средствами), однако по своим признакам (в первую очередь стоимостным) не могут быть отнесены к основным средствам. Поэтому предприятие, которое хочет контролировать подпроцесс «Образование и движение металлолома», должно в первую очередь построить систему контроля подпроцесса «Выбытие основных средств».

Особенностью рассматриваемого подпроцесса является то, что часто его значительная часть может быть без особого ущерба передана на аутсорсинг. То есть все функции по подготовке и обработке металлолома, начиная с процесса его образования, могут осуществляться с использованием ресурсов стороннего контрагента. Аудитор должен иметь в виду, что наиболее существенным моментом в этом подпроцессе является определение грейда (сорта) металлолома и соответствующей грейду (сорту) цены. Что касается вопросов хранения, то при соответствующем обороте металлолом можно хранить на любой площадке подходящего размера с минимальными возможностями физической защиты, главное – это отсутствие возможности беспрепятственного и неконтролируемого вывоза металлолома грузовым транспортом.

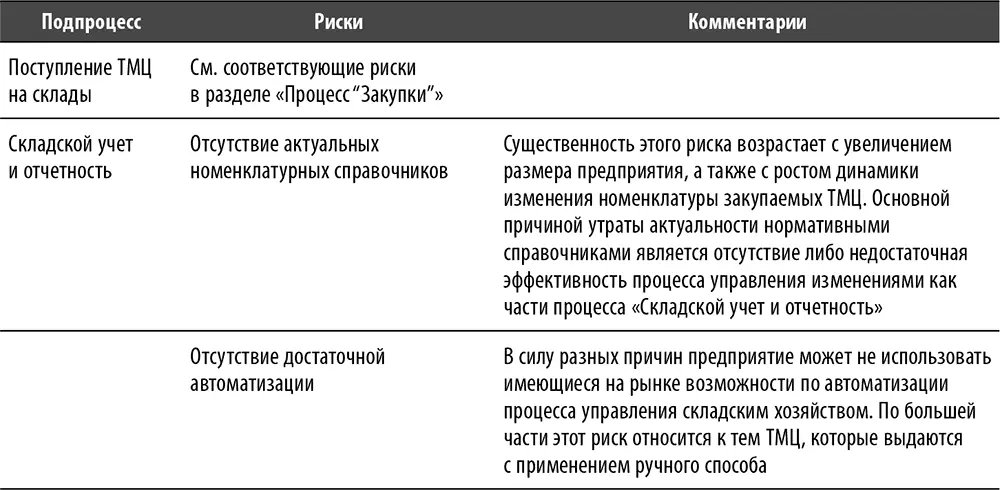

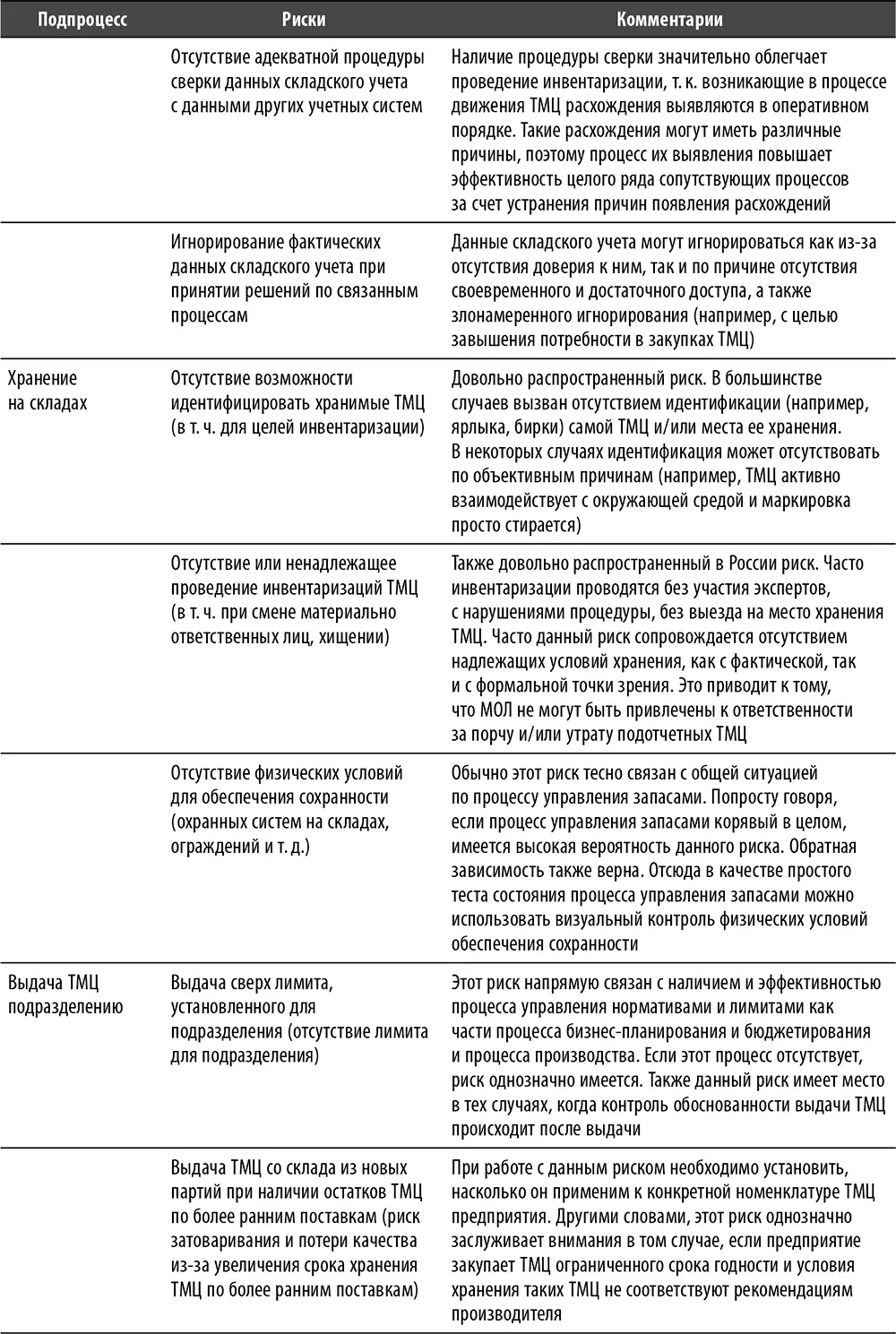

Перечень и содержание базовых и специфичных рисков процесса

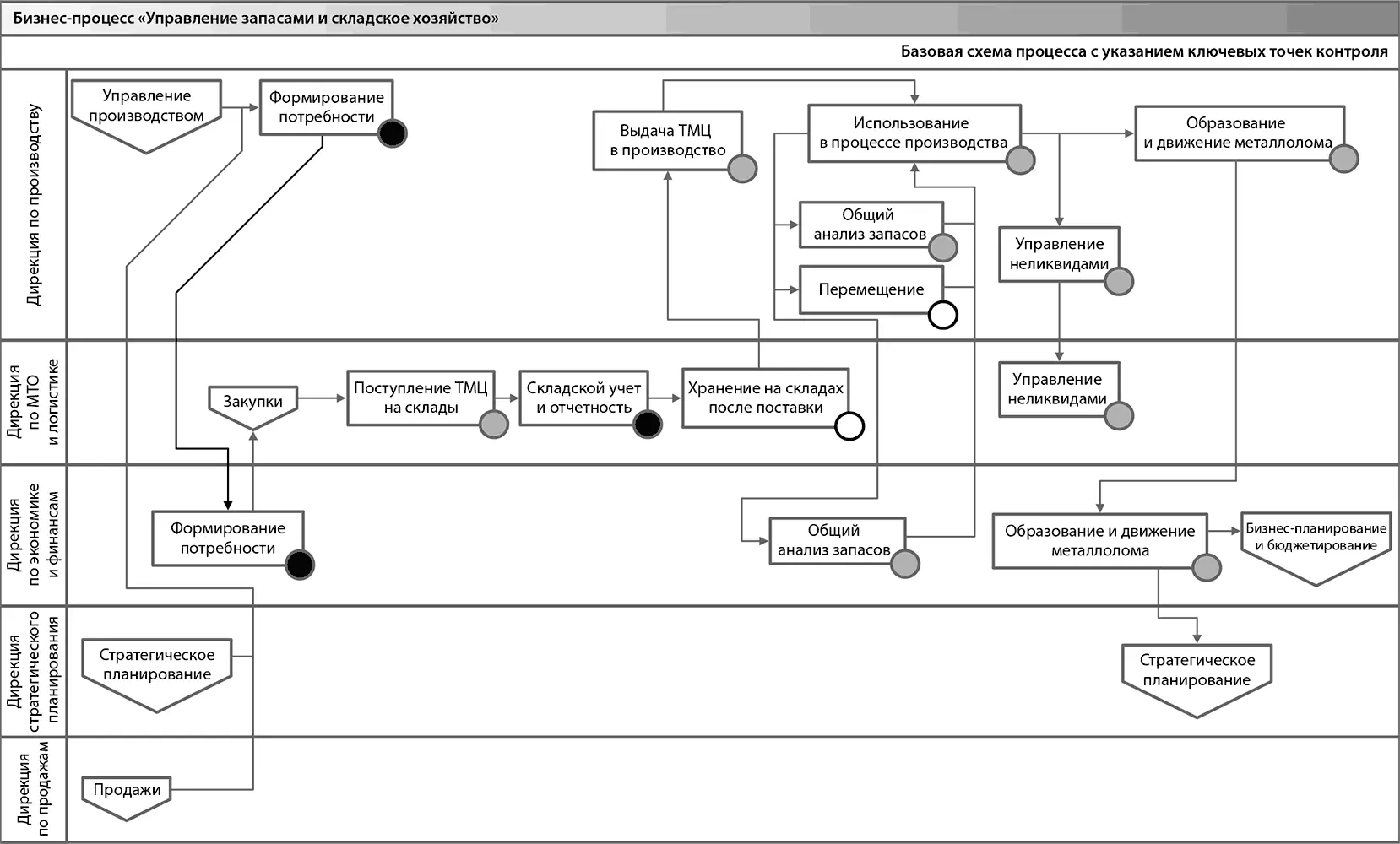

Перечень и содержание базовых контрольных процедур процесса (см. рис. 12)

Рис. 12. Базовая схема процесса «Управление запасами и складское хозяйство» с указанием ключевых точек контроля

Перечень и содержание базовых тестов

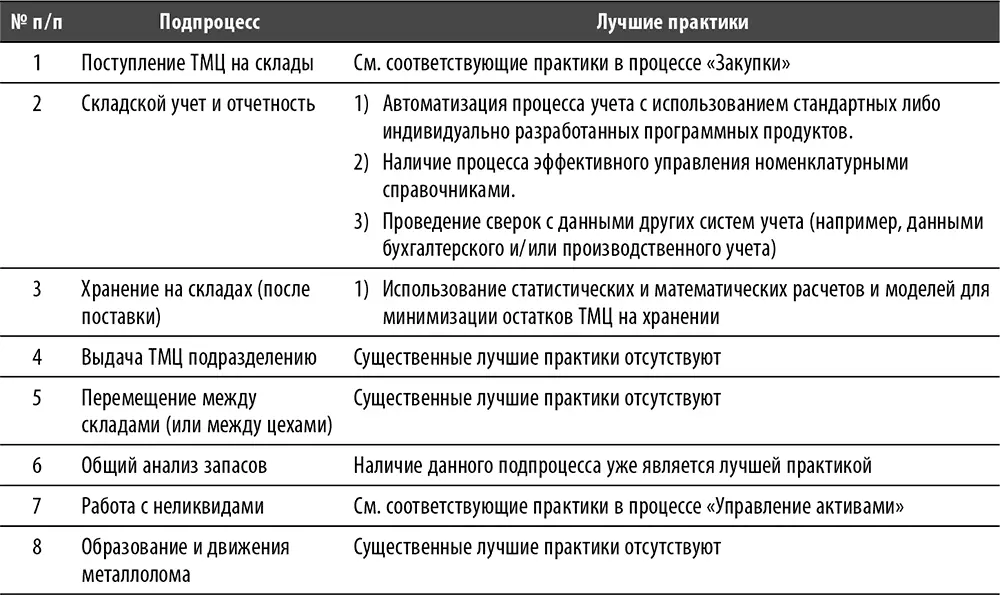

Перечень и содержание лучших практик по процессу

Процесс «Управление активами»

Ограничения

Для целей данной книги процесс «Управление активами» ограничивается только процессами, связанными с управлением основными средствами (далее ОС) в собственности предприятия независимо от их физического расположения. В отличие от процесса «Инвестиции» в процессе «Управление активами» рассматриваются операции с уже созданными основными средствами, тогда как в процессе «Инвестиции» рассматриваются процессы, направленные на создание основного средства.

Перечень основных подпроцессов и этапов процесса

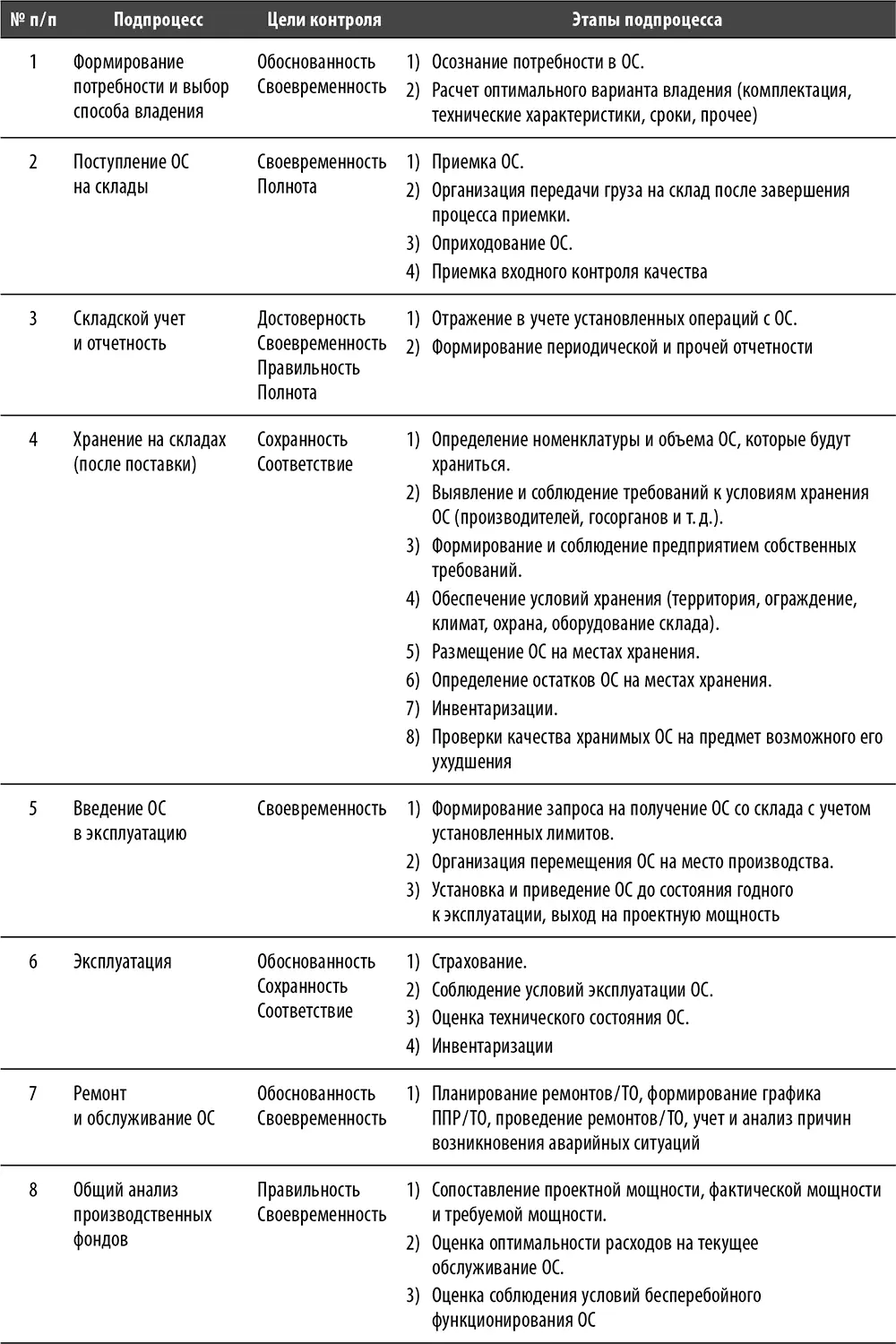

Подпроцесс «Формирование потребности и выбор способа владения»

Данный подпроцесс включает в себя два основных этапа:

• осознание потребности в ОС;

• расчет оптимального варианта владения (комплектация, технические характеристики, сроки, прочее).

Читать дальшеИнтервал:

Закладка: