Виталий Семенихин - Лизинг

- Название:Лизинг

- Автор:

- Жанр:

- Издательство:Array Литагент «Эксмо»

- Год:2012

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Виталий Семенихин - Лизинг краткое содержание

В данной книге рассмотрены основные условия договора лизинга и ключевые требования к субъектам лизинговых правоотношений.

Лизинг - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Оплата услуг осуществляется лизингополучателем в виде лизинговых платежей.

Сумма НДС, предъявленная при приобретении предмета лизинга, подлежит вычету.

Согласно статье 172 НК РФ налоговые вычеты, предусмотренные статьей 171 НК РФ, производятся на основании счетов-фактур, выставленных продавцами при приобретении налогоплательщиком товаров (работ, услуг), имущественных прав, документов, подтверждающих фактическую уплату сумм налога при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, документов, подтверждающих уплату сумм налога, удержанного налоговыми агентами, либо на основании иных документов в случаях, предусмотренных пунктами 3, 6 – 8 статьи 171 НК РФ.

В Постановлении ВАС Российской Федерации от 16 января 2007 года № 9010/06 указано, что возможность применения возвратного лизинга, по условиям которого приобретаемое лизингодателем имущество передается лизингополучателю, одновременно выступающему в качестве продавца, предусмотрена статьей 4 Закона № 164-ФЗ и если имеет разумные хозяйственные мотивы и цели обеих сторон данной сделки, не влекущие необоснованной налоговой экономии.

Суд указал, что в целях налогообложения обществом была учтена реальная хозяйственная операция, соответствующая действительному экономическому смыслу лизинга, повлекшая за собой возможность применения им налоговых вычетов по НДС при оплате продавцу имущества, приобретенного для осуществления лизинговой операции, признаваемой объектом обложения НДС согласно статье 146 НК РФ.

Аналогичный вывод содержит Постановление Президиума ВАС Российской Федерации от 11 сентября 2007 года № 16609/06 по делу А40-40385/06-151-203. Президиум ВАС Российской Федерации рассмотрел заявления общества о признании недействительным решение налогового органа об отказе в возмещении НДС. Заявление общества удовлетворено, поскольку порядок применения налоговых вычетов, установленный пунктом 1 статьи 172 НК РФ, заявителем соблюден, фактическая уплата НДС поставщикам при приобретении товара в составе его цены и постановка на учет подтверждается материалами дела и не отрицаются налоговым органом.

Президиум ВАС Российской Федерации указал, что суды не учли, что возможность применения возвратного лизинга, по условиям которого приобретаемое лизингодателем имущество передается лизингополучателю, одновременно выступающему в качестве продавца, предусмотрена статьей 4 Закона № 164-ФЗ. По определении своей позиции, касающейся использования обществом заемных средств при расчетах за товар, приобретенный у общества, суды не придали правового значения доводам общества о погашении кредита и уплате процентов по кредитному договору, заключенному с закрытым акционерным обществом в соответствии с договорными графиками. Это подтверждается платежными поручениями и выписками банка.

Согласно пункту 9 Постановления Пленума ВАС Российской Федерации от 12 октября 2006 года № 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды» обоснованность получения налоговой выгоды не может быть поставлена в зависимость от способов привлечения капитала для осуществления экономической деятельности (использование собственных, заемных средств, эмиссия ценных бумаг, увеличение уставного капитала и тому подобное) или от эффективности использования капитала.

Следовательно, у налоговой инспекции не имелось правовых оснований для вывода об отсутствии у общества права предъявлять уплаченный поставщикам налог на добавленную стоимость к возмещению из бюджета.

Лучшим доказательством наличия разумных экономических причин (целей делового характера) для применения возвратного лизинга, может служить наличие у продавца – лизингополучателя низких, почти на гране банкротства, показателей наличия денежных ресурсов или недостаточности оборотных средств у продавца – лизингополучателя. В данном случае, можно порекомендовать налогоплательщикам, рассчитывать у лизингополучателя следующие коэффициенты:

Коэффициент абсолютной ликвидности. Коэффициент абсолютной ликвидности показывает, какая часть краткосрочных обязательств может быть погашена немедленно, и рассчитывается как отношение наиболее ликвидных оборотных активов к текущим обязательствам лизингополучателя. Риск банкротства появляется при значении коэффициента ниже 0,4.

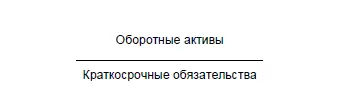

Коэффициент текущей ликвидности. Коэффициент текущей ликвидности характеризует обеспеченность организации оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств и определяется как отношение ликвидных активов к текущим обязательствам лизингополучателя. Риск банкротства появляется при значении коэффициента ниже 1,2.

Коэффициент текущей ликвидности определяется как отношение оборотных активов (раздел II баланса) к краткосрочным обязательствам (раздел V баланса):

Коэффициент обеспеченности собственными оборотными средствами (доля собственных оборотных средств в оборотных активах). Коэффициент обеспеченности собственными оборотными средствами определяет степень обеспеченности организации собственными оборотными средствами, необходимыми для ее финансовой устойчивости, и рассчитывается как отношение разницы собственных средств и скорректированных внеоборотных активов к величине оборотных активов. Риск банкротства появляется при значении коэффициента ниже 0,4.

Коэффициент обеспеченности собственными средствами определяется как отношение собственных оборотных средств (итог I раздела пассива баланса – итог I раздела актива баланса) к величине оборотных (текущих) активов (сумма итогов II и III разделов актива баланса):

К обесп. СОС = СОС / ТА,где:

СОС– собственные оборотные средства;

ТА– текущие активы.

Типовая учетная политика лизинговой компании

Сегодня лизинг становится все более популярным, вследствие чего на рынке увеличивается и количество фирм, занятых в данной сфере бизнеса. Вид осуществляемой деятельности, не может не сказываться на порядке бухгалтерского и налогового учета лизинговой компании, ведение которых невозможно обеспечить без такого документа, как учетная политика организации. Ведь именно в ней лизинговая компания имеет возможность учесть свою отраслевую специфику. Об элементах учетной политики лизингодателя, мы и поговорим в настоящей статье.

Напомним, что обязанность по ведению бухгалтерского учета любой российской организацией закреплена на законодательном уровне – этого требует Федеральный закон от 21 ноября 1996 года № 129-ФЗ «О бухгалтерском учете» (далее – Закон № 129-ФЗ). Следовательно, лизинговые компании, как и все иные российские организации, обязаны вести бухгалтерский учет своих активов и обязательств.

Читать дальшеИнтервал:

Закладка: