Николай Кондраков - Учетная политика организаций на 2012 год: в целях бухгалтерского, финансового, управленческого и налогового учета

- Название:Учетная политика организаций на 2012 год: в целях бухгалтерского, финансового, управленческого и налогового учета

- Автор:

- Жанр:

- Издательство:Array Литагент «Эксмо»

- Год:2012

- Город:Москва

- ISBN:978-5-699-52284-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Николай Кондраков - Учетная политика организаций на 2012 год: в целях бухгалтерского, финансового, управленческого и налогового учета краткое содержание

Особое внимание уделено последствиям принимаемых решений. Вы узнаете, как влияют способы учета и оценки объектов учета на основные показатели деятельности организации (величину отдельных активов и обязательств, налоговых обязательств, показатели себестоимости продукции, прибыли, платежеспособности, рентабельности, оборачиваемости имущества и др.).

Книга адресована главным бухгалтерам, руководителям организаций, работникам налоговых органов, аудиторам, руководителям финансовых служб, специалистам по анализу хозяйственной деятельности организаций. Она также может быть полезна студентам и слушателям системы повышения квалификации.

Книга подготовлена с учетом всех изменений российского законодательства за последний год.

Учетная политика организаций на 2012 год: в целях бухгалтерского, финансового, управленческого и налогового учета - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Если покупная стоимость ценных бумаг ниже их номинальной стоимости, то при каждом начислении причитающегося по ним дохода производится доначисление части разницы между покупной и номинальной стоимостью данных ценных бумаг. При этом на сумму причитающегося дохода по ценным бумагам дебетуется счет 76 «Расчеты с разными дебиторами и кредиторами»; на часть разницы между покупной и номинальной стоимостью, приходящейся на данный период, дебетуется счет 58 «Финансовые вложения»; на совокупную сумму дохода и части разницы между покупной и номинальной ценой ценных бумаг кредитуется счет 91 «Прочие доходы и расходы».

Покупная цена приобретенных облигаций составила 40 тыс. руб. при их номинальной стоимости 50 тыс. руб. Срок погашения облигаций – 10 лет, годовой процент дохода – 10 %.

Бухгалтерские записи:

1) Дебет счета 58 «Финансовые вложения» – Кредит счета 51 «Расчетные счета» – 40 тыс. руб.;

2) Дебет счета 76 «Расчеты с разными дебиторами и кредиторами» – на сумму годового дохода (10 тыс. руб.).

Дебет счета 58 «Финансовые вложения» – на годовую часть разницы между покупной и номинальной ценой облигаций (1 тыс. руб.)

Кредит счета 91 «Прочие доходы и расходы» – на совокупную сумму дохода и часть разницы между покупной и номинальной ценой облигаций (6 тыс. руб.);

3) Дебет счета 51 «Расчетные счета» – Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» – на сумму дохода по облигациям (5 тыс. руб.).

Ценные бумаги при погашении или продаже списываются с кредита счета 58 «Финансовые вложения» в дебет счета 91 «Прочие доходы и расходы» по их стоимости в момент продажи.

При сопоставлении вариантов списания разницы между первоначальной и номинальной стоимостью долговых ценных бумаг обычно оказывается, что при равномерном списании указанной разницы трудоемкость учета несколько увеличивается. Вместе с тем необходимо иметь в виду, что при равномерном списании этой разницы обеспечивается одинаковый доход по ценным бумагам в течение срока их обращения, что особенно важно при значительных финансовых вложениях в долговые ценные бумаги. Кроме того, такой вариант списания данной разницы соответствует порядку ее списания, указанному в п. 8 ст. 272 и п. 6 ст. 271 НК РФ. Унификация бухгалтерского и налогового учета позволит снизить трудоемкость учета по данной операции.

6.2.4. Способы оценки финансовых вложений при их выбытии

Финансовые вложения, по которым текущая рыночная стоимость не определяется, в момент выбытия оценивается одним из следующих способов:

• по первоначальной стоимости каждой единицы учета;

• по средней первоначальной стоимости каждой единицы учета;

• по первоначальной стоимости первых по времени приобретения финансовых вложений (способ ФИФО).

По первоначальной стоимости каждой единицы учета списываются вклады в уставные капиталы других организаций (за исключением акций акционерных обществ), представленные другим организациям займы, депозитные вклады в кредитных организациях, дебиторская задолженность, приобретенная на основании уступки права требования.

Стоимость указанных финансовых вложений указывается в соответствующих договорах, заключенных организацией (учредительных, об уступке права требования, договоре займа). Поэтому указанные финансовые вложения можно списывать только по первоначальной стоимости.

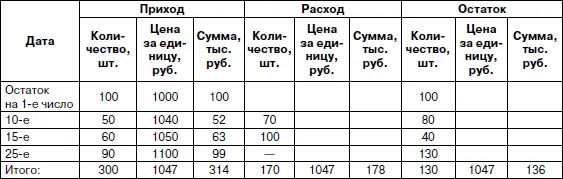

При выбытии ценные бумаги могут оцениваться по средней первоначальной стоимости, которая определяется по каждому виду ценных бумаг по данным об их стоимости и количестве на начало месяца и поступившим в течение месяца ценным бумагам (табл. 6.1).

Таблица 6.1

Расчет средней первоначальной стоимости ценной бумаги

Согласно данным табл. 6.1 средняя первоначальная стоимость одной ценной бумаги составила в данной месяце 1047 руб. (314 000 руб.: 300 шт.). Стоимость выбывших ценных бумаг равна 178 тыс. руб., а оставшихся на конец месяца – 136 тыс. руб.

При использовании способа ФИФО выбывшие ценные бумаги (согласно данным табл. 6.1) оцениваются следующим образом:

100 шт. по 1000 руб. – 100 000 руб.;

50 шт. по 1040 руб. – 52 000 руб.;

20 шт. по 1050 руб. – 21 000 руб.

Итого: 170 шт. на сумму 173 000 руб.

Оставшиеся на конец месяца ценные бумаги оцениваются следующим образом:

40 шт. по 1050 руб. – 42 000 руб.;

90 шт. по 1100 руб. – 99 000 руб.

Итого: 130 шт. на сумму 141 000 руб.

Выбирая способ оценки финансовых вложений при их выбытии, следует иметь в виду следующее: в условиях роста цен на ценные бумаги их оценка по средней первоначальной стоимости по сравнению с оценкой способом ФИФО увеличивает стоимость проданных ценных бумаг, что оказывает влияние на величину объема продаж, отражаемую на счете 91 «Прочие доходы и расходы», величину прибыли и всех показателей, исчисляемых на основании объема продаж и прибыли.

Стоимость остатка ценных бумаг при их оценке по средней первоначальной стоимости, наоборот, оказывается меньшей, чем при оценке способом ФИФО, что может оказать влияние на балансовую стоимость внеоборотных активов, включающих долгосрочные финансовые вложения, и оборотных активов, включающих краткосрочные финансовые вложения, и показатели, рассчитываемые с использованием стоимости имущества (в том числе на коэффициент текущей платежеспособности).

6.3. Элементы учетной политики по займам и кредитам

ПБУ 4/99 и ПБУ 15/2008 установлены следующие элементы учетной политики:

• порядок учета процентов, дисконта по облигациям и векселям;

• порядок учета дополнительных затрат, связанных с получением займов и кредитов.

6.3.1. Порядок учета процентов, дисконта по облигациям и векселям

Согласно пунктам 15 и 16 ПБУ 15/2008 проценты, дисконт по облигациям и векселям учитываются организацией-заемщиком в составе прочих расходов:

1) в тех отчетных периодах, к которым относятся данные начисления;

2) равномерно в течение предусмотренного векселем срока выплаты полученных взаймы денежных средств и в течение срока действия договора займа.

Равномерное включение процентов, дисконта в состав прочих расходов позволит унифицировать порядок признания расходов в бухгалтерском и налоговом учете.

6.3.2. Порядок учета дополнительных затрат, связанных с получением займов и кредитов

В соответствии с п. 3 ПБУ 15/2008 в состав указанных дополнительных затрат могут быть отнесены расходы, связанные с оказанием заемщику юридических и консультационных услуг, проведением экспертиз, осуществлением копировально-множительных работ и т. п.

Читать дальшеИнтервал:

Закладка: