Оксана Курбангалеева - Как правильно применять «упрощенку»

- Название:Как правильно применять «упрощенку»

- Автор:

- Жанр:

- Издательство:Array Литагент «Эксмо»

- Год:2010

- Город:Москва

- ISBN:978-5-699-41075-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Оксана Курбангалеева - Как правильно применять «упрощенку» краткое содержание

Как правильно применять «упрощенку» - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

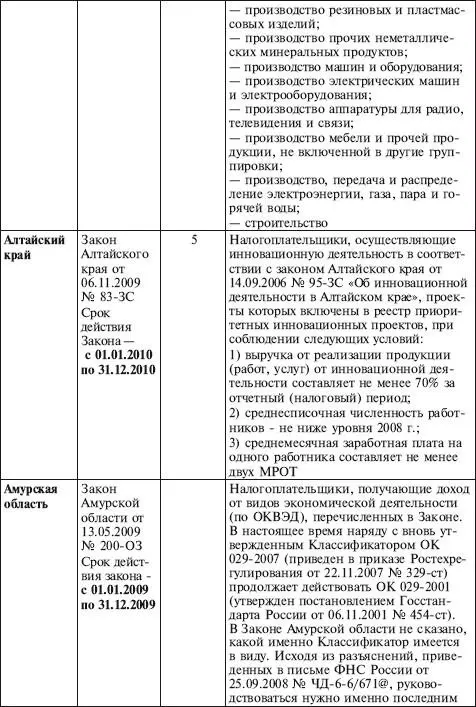

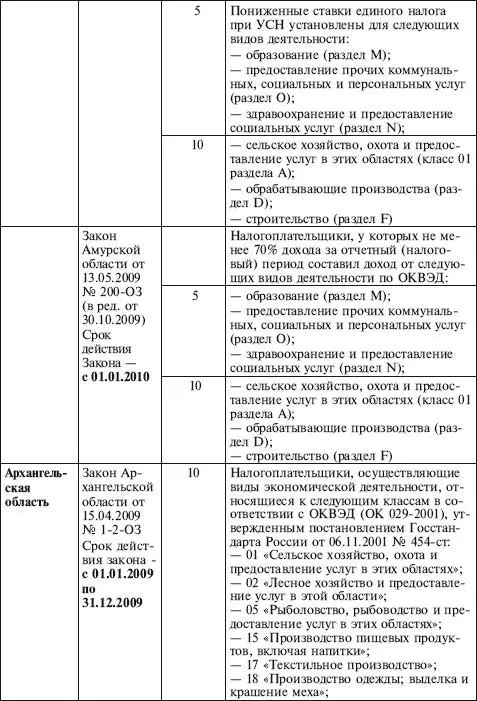

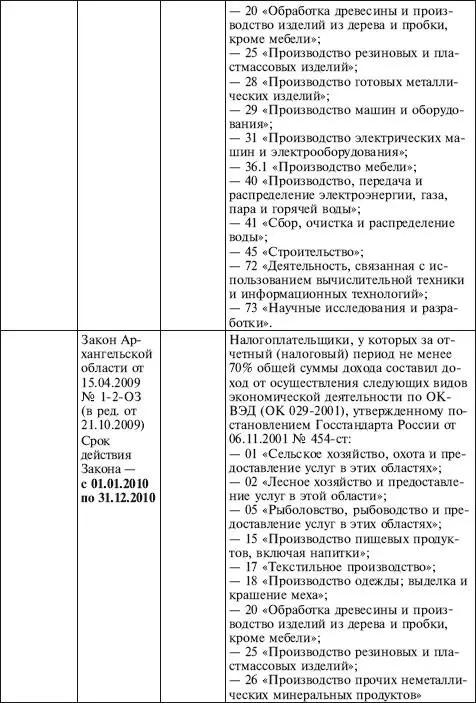

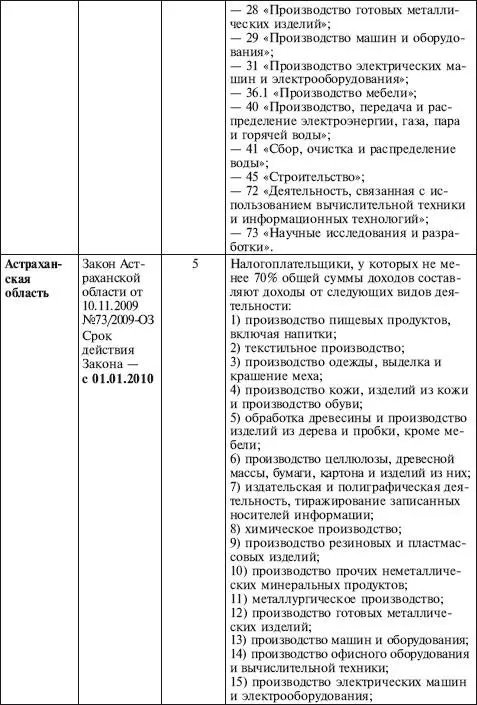

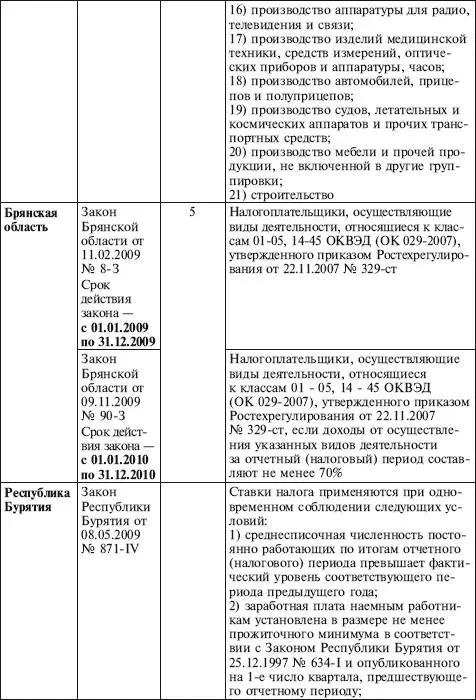

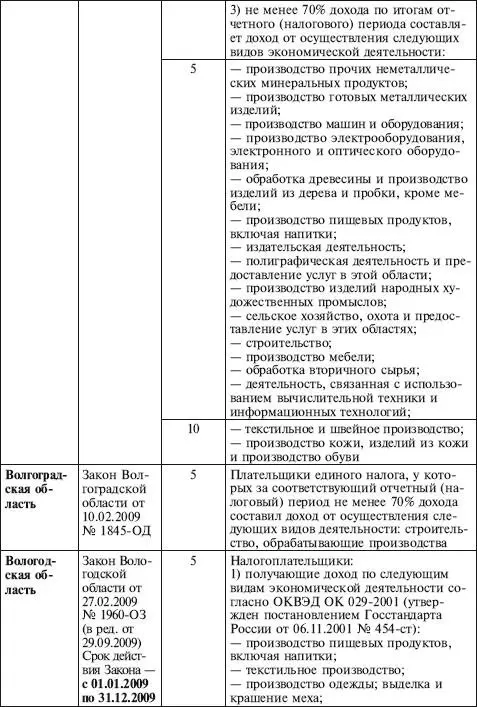

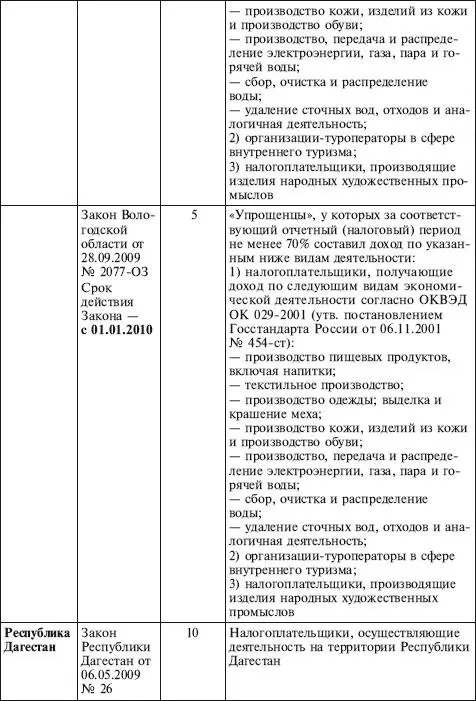

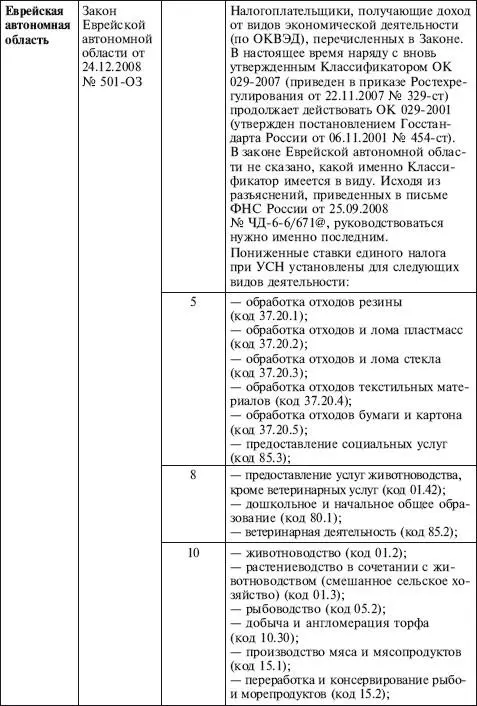

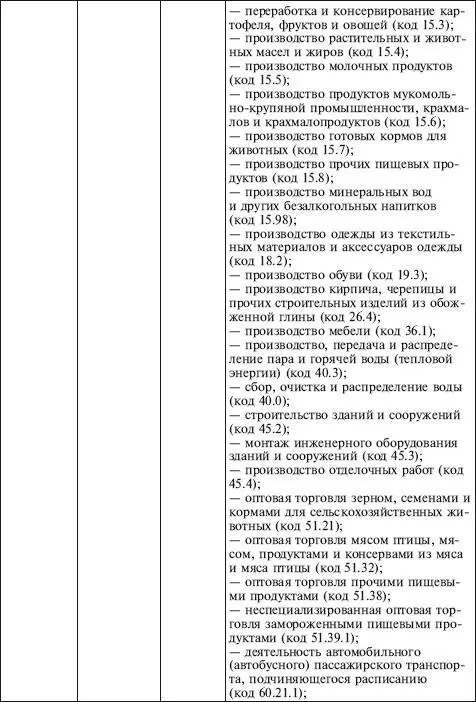

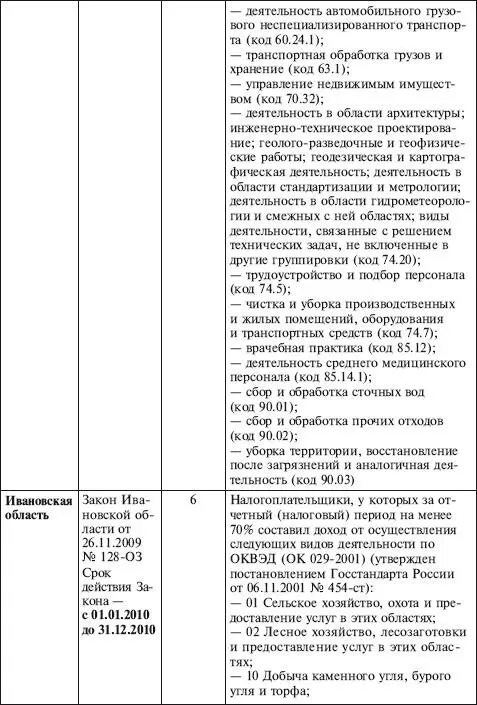

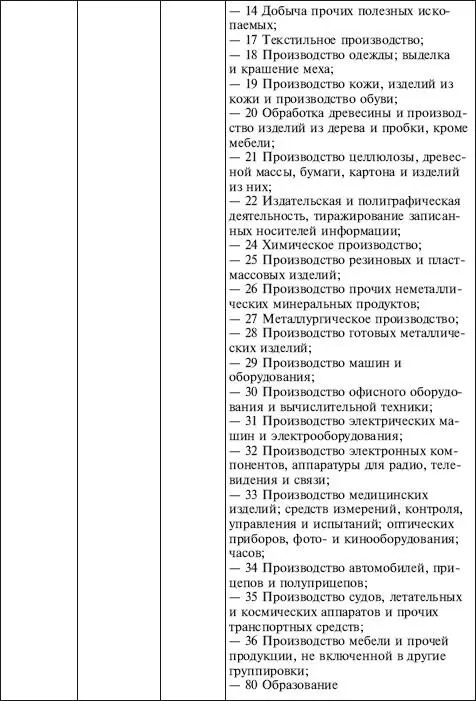

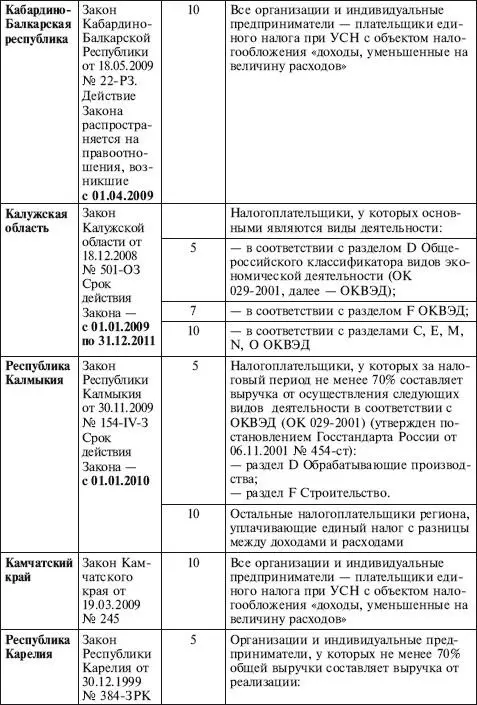

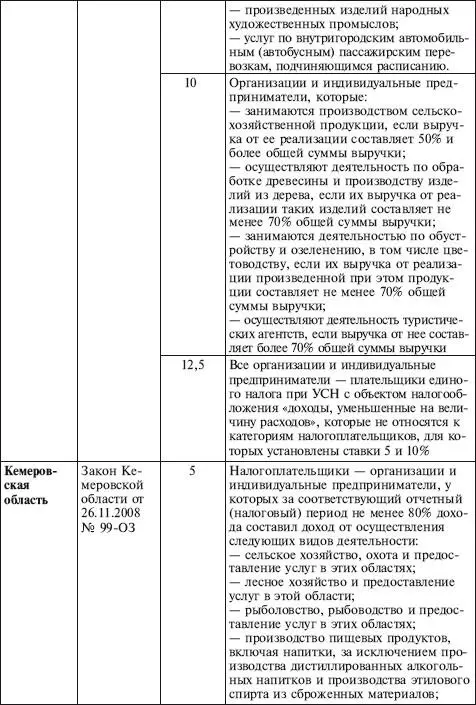

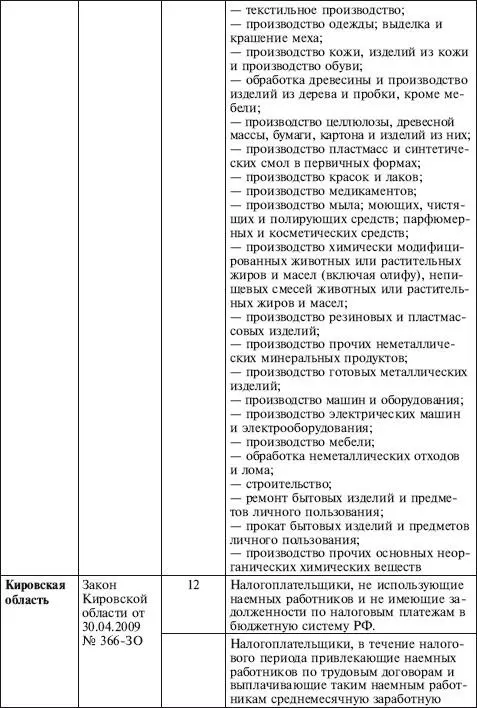

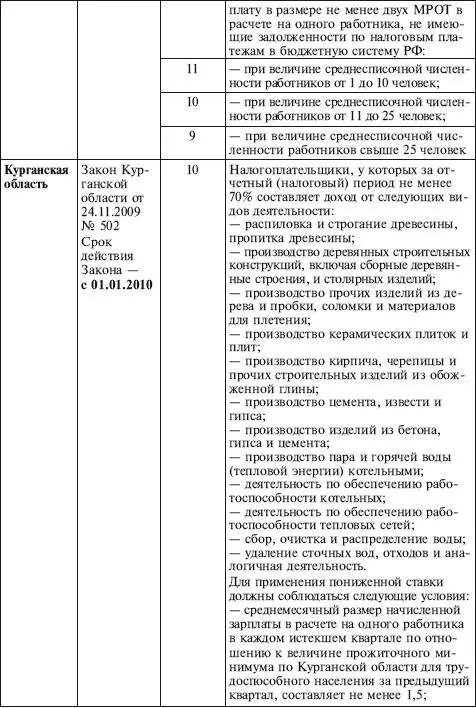

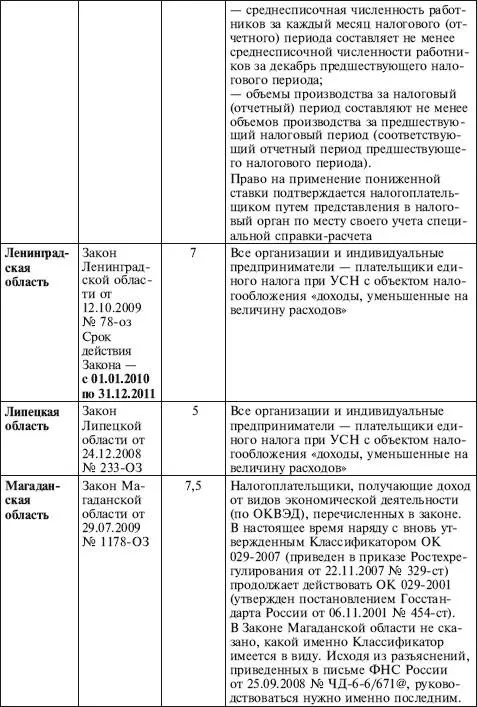

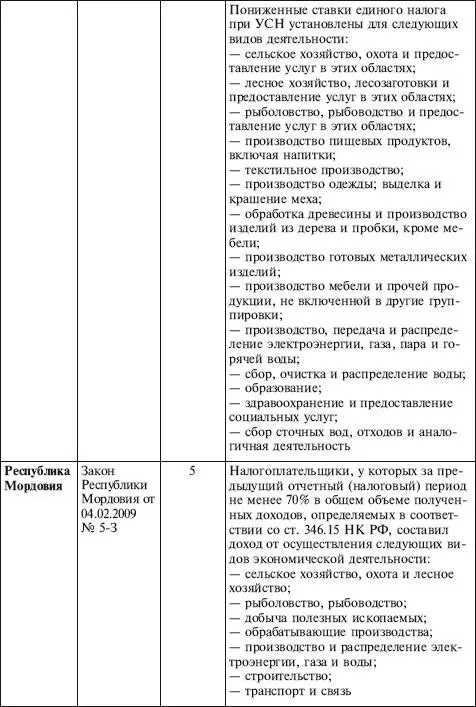

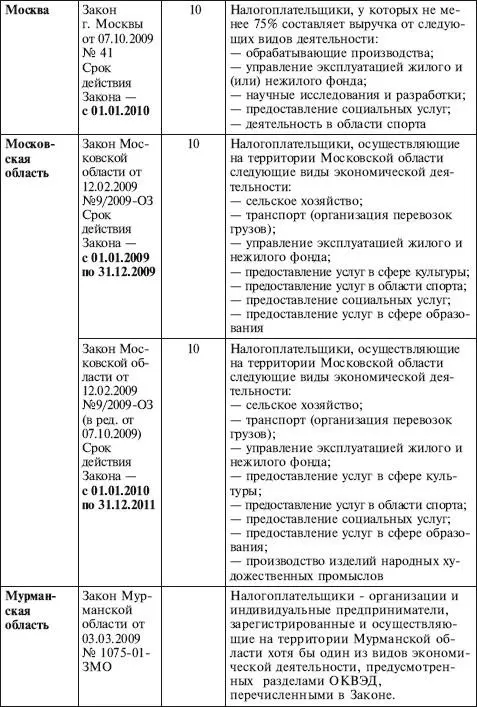

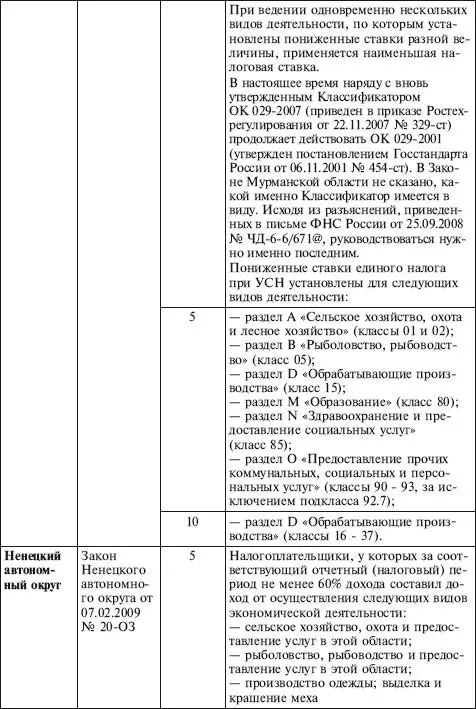

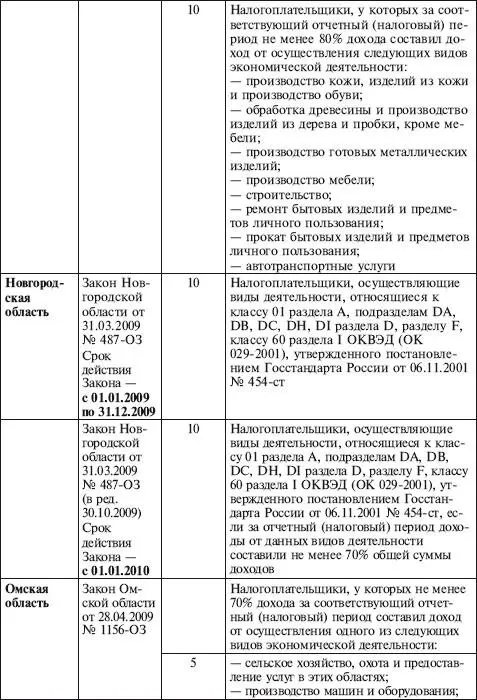

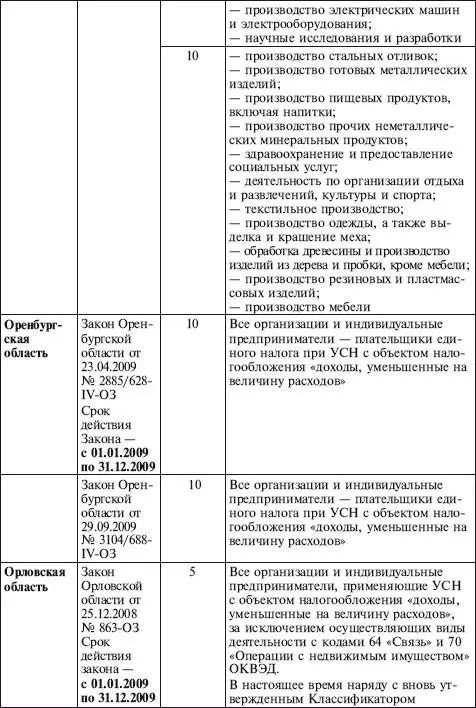

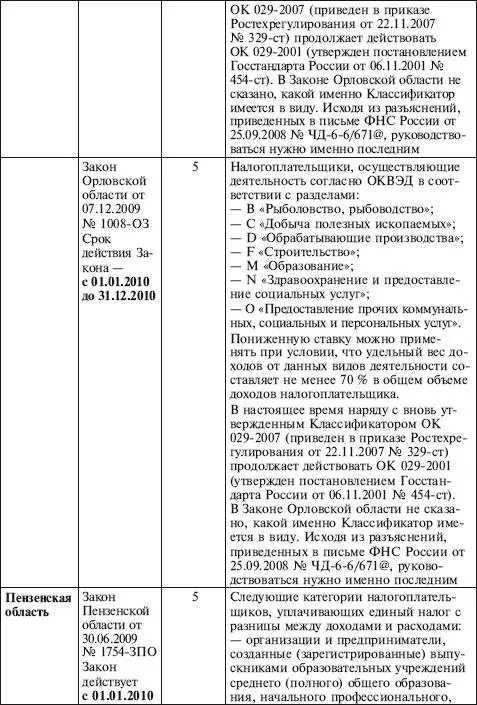

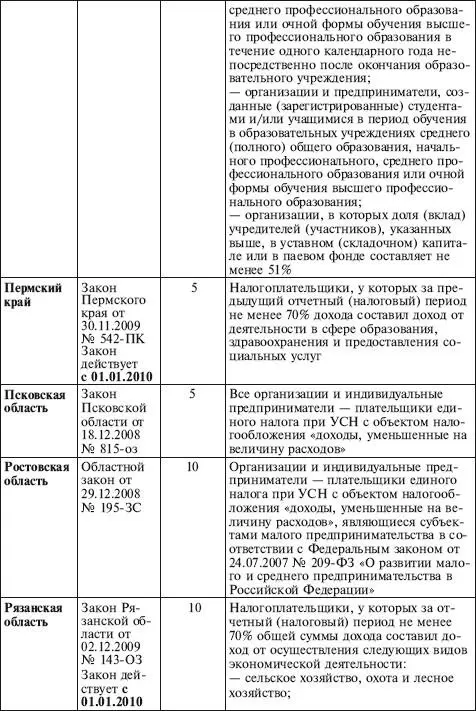

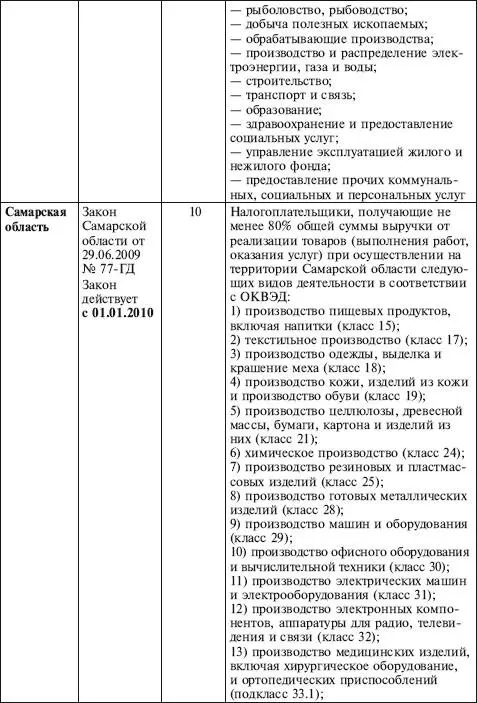

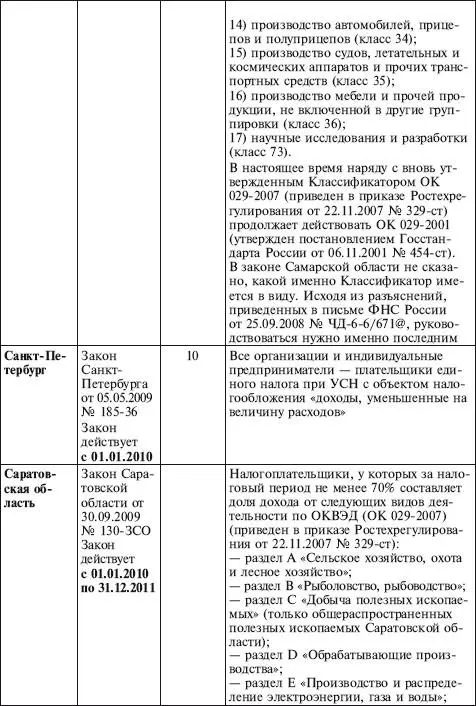

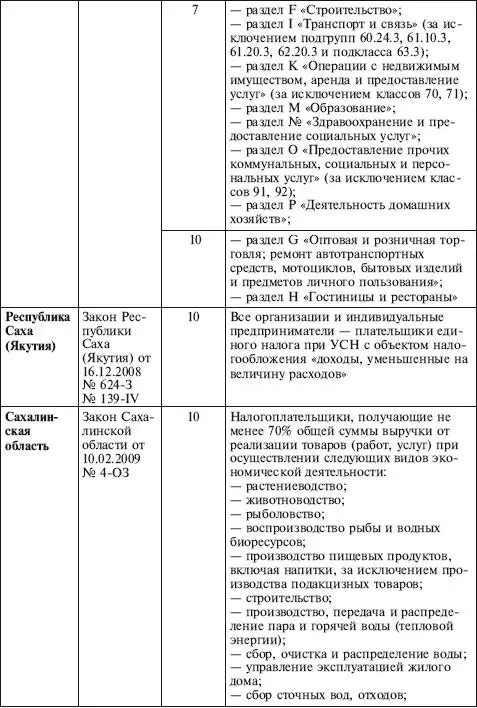

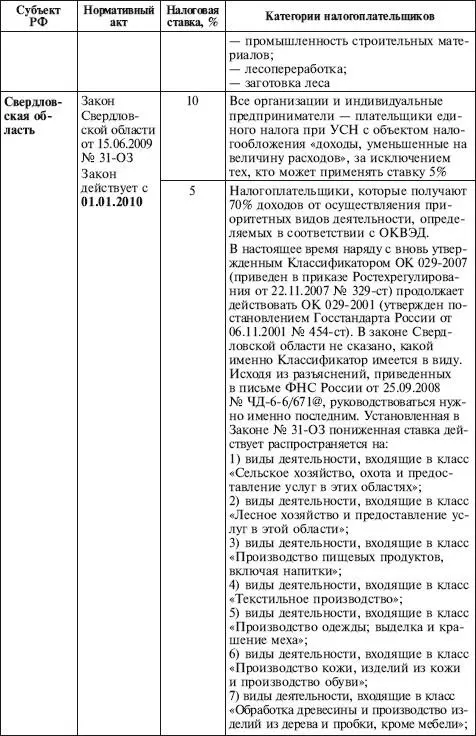

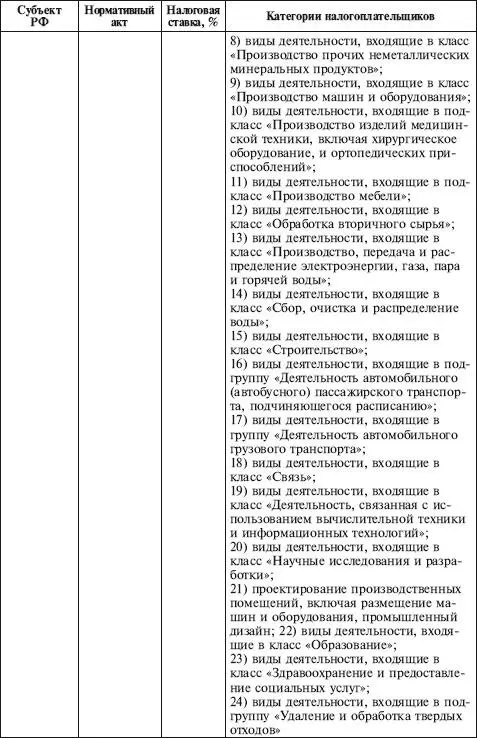

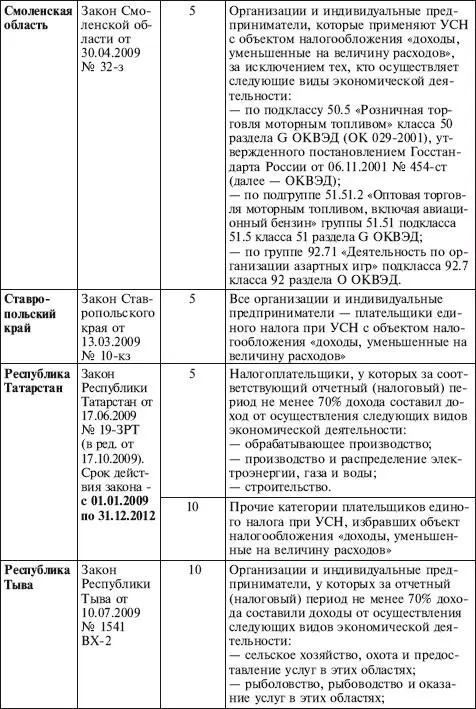

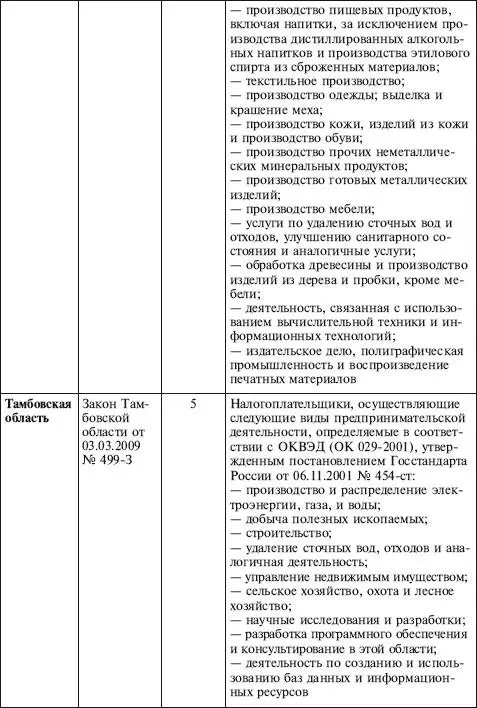

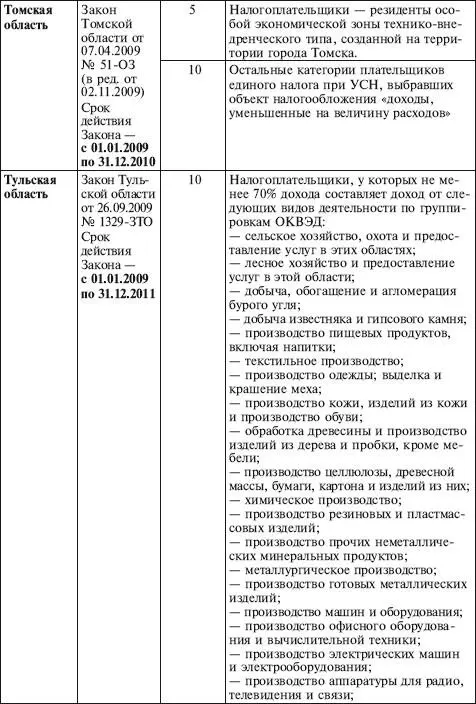

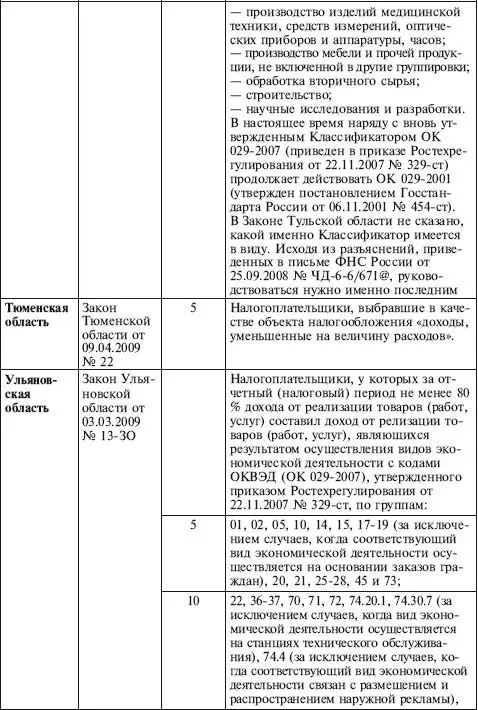

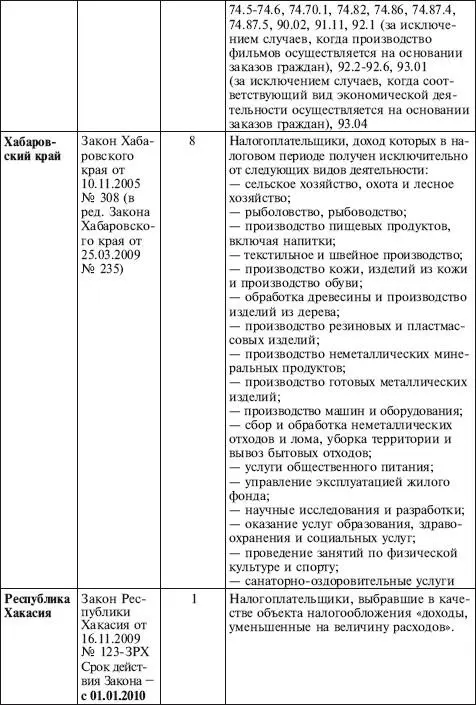

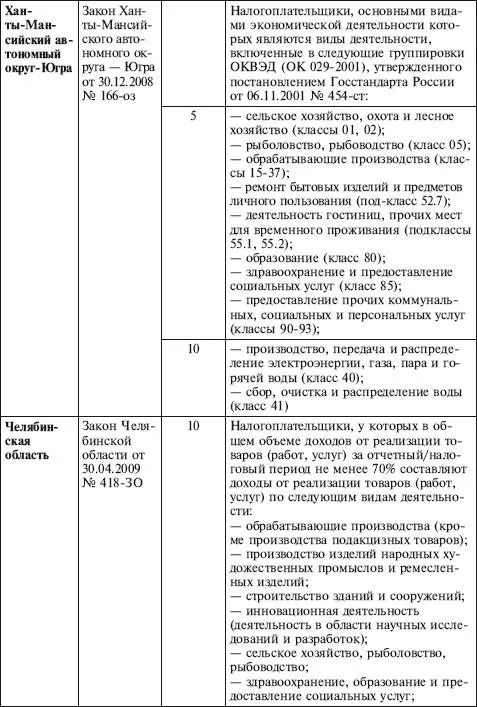

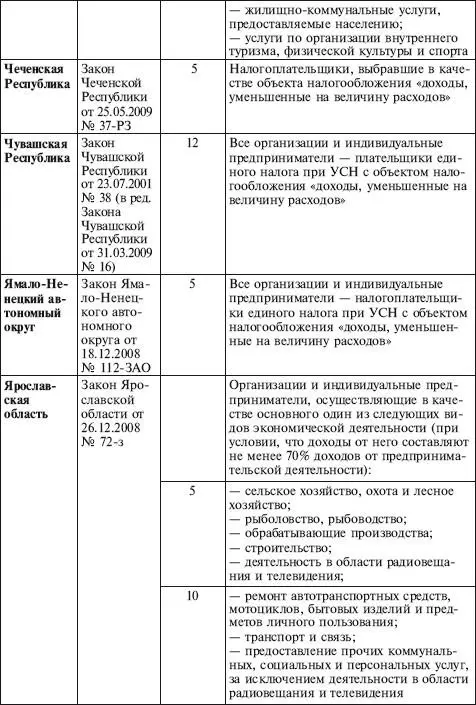

Таблица 1

Ставки единого налога, установленные законами субъектов РФ

Налог на доходы физических лиц

С выплат в пользу работников организации, применяющие УСН, обязаны удерживать и перечислять в бюджет:

– налог на доходы физических лиц;

– взносы на обязательное пенсионное страхование;

– взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний.

В течение года бухгалтер организации ведет учет начисленных доходов и НДФЛ каждого сотрудника, а также любого гражданина, которому был выплачен доход, в налоговой карточке (форма № 1-НДФЛ).

До 1 апреля года, следующего за отчетным, в налоговую инспекцию необходимо сдать сведения о доходах, выплаченных за отчетный год, а также о суммах удержанного НДФЛ. Указанные сведения в виде формы № 2-НДФЛ представляются в отношении каждого физического лица, получившего от организации доходы.

Расчеты с Фондом социального страхования Российской Федерации

Организации, перешедшие на УСН, не уплачивают ЕСН, но они являются страхователями по обязательному социальному страхованию. За счет средств ФСС России они могут выплачивать своим работникам:

– пособие по временной нетрудоспособности;

– пособие по беременности и родам;

– единовременное пособие при рождении ребенка;

– пособие при усыновлении ребенка;

– единовременное пособие женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности;

– ежемесячное пособие на период отпуска по уходу за ребенком до достижения им возраста полутора лет;

– социальное пособие на погребение.

Кроме того, указанные организации должны ежемесячно уплачивать взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (Федеральный закон от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»).

Налог на добавленную стоимость

Организации, применяющие УСН, не должны составлять счета-фактуры, вести журналы учета выданных и полученных счетов-фактур, а также заполнять книгу покупок и книгу продаж, так как они освобождены от уплаты НДС на основании п. 2 ст. 346.11 НК РФ (письмо Минфина России от 05.10.2007 № 03-11-05/238).

В то же время эти организации обязаны:

– платить НДС на таможне при ввозе товаров на территорию Российской Федерации,

– выполнять функции налогового агента по НДС.

В последнем случае необходимо рассчитать, удержать и перечислить в бюджет сумму НДС. Такие обязанности возникают, если организация:

– приобретает товары (работы, услуги) на территории Российской Федерации у иностранных лиц, не состоящих на учете в налоговых органах в качестве налогоплательщиков;

– реализует на территории Российской Федерации конфискованное имущество, бесхозные ценности, клады и скупленные ценности, а также ценности, перешедшие по праву наследования государству;

– арендует федеральное, муниципальное или имущество субъектов Российской Федерации.

С 01.01.2006 обязанности налогового агента должны выполнять и те организации (предприниматели), которые реализуют товары иностранных организаций, не состоящих на учете в налоговых органах на основании договоров поручения, комиссии или агентского договора.

Это положение действует, когда по условиям заключенных договоров российские посредники участвуют в расчетах. То есть они должны получить выручку от реализации товаров на свой расчетный счет или в кассу, а затем рассчитаться с иностранной компанией.

Читать дальшеИнтервал:

Закладка: