Оксана Курбангалеева - Как правильно применять «упрощенку»

- Название:Как правильно применять «упрощенку»

- Автор:

- Жанр:

- Издательство:Array Литагент «Эксмо»

- Год:2010

- Город:Москва

- ISBN:978-5-699-41075-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Оксана Курбангалеева - Как правильно применять «упрощенку» краткое содержание

Как правильно применять «упрощенку» - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

– в больнице при призыве на военную службу;

– в процессе прохождения периодического медицинского осмотра.

Кроме того, не выплачиваются пособия лицам, которые отстранены от работы с приостановкой выплаты заработной платы, по решению суда отправлены на принудительное лечение (кроме психически больных), находятся под стражей или административным арестом или участвуют в проведении судебно-медицинской экспертизы.

После 1 января 2007 г. получить пособие по временной нетрудоспособности можно, если заболевание или травма наступили в течение 30 календарных дней со дня прекращения работы по трудовому договору. При этом причина увольнения и продолжительность заболевания не имеют значения (п. 2 ст. 3 Закона № 255-ФЗ). В данном случае застрахованному лицу пособие по временной нетрудоспособности бывший работодатель выплатит в размере 60% среднего заработка (п. 2 ст. 5 Закона № 255-ФЗ).

Пособие назначается и выплачивается работодателем по последнему месту работы либо территориальным органом ФСС России по месту регистрации работодателя (п. 2 ст. 11 Закона № 255-ФЗ).

Размер пособия зависит от величины непрерывного трудового стажа

Пособия по временной нетрудоспособности выплачиваются не за рабочие, а за календарные дни временной нетрудоспособности (п. 8 ст. 6 Закона № 255-ФЗ).

При этом размер пособия зависит от величины страхового стажа, правила расчета которого установлены Правилами подсчета и подтверждения страхового стажа для определения размеров пособий по временной нетрудоспособности по беременности и родам, утвержденными приказом Минздравсоцразвития России от 06.02.2007 № 91.

Пособие по временной нетрудоспособности рассчитывается при страховом стаже:

– до 5 лет – исходя из 60% среднего заработка;

– от 5 до 8 лет – исходя из 80% среднего заработка; —8 и более лет – исходя из 100% среднего заработка.

В страховой стаж граждан, работающих по найму, включаются не только периоды работы по трудовому договору, но и периоды государственной гражданской или муниципальной службы.

В страховой стаж адвокатов, индивидуальных предпринимателей, физических лиц, не являющихся предпринимателями, включается период иной деятельности, которая осуществлялась на территории Российской Федерации, но при условии, что в этот период уплачивались страховые взносы в ФСС России (п. 1 ст. 16 Закона № 255-ФЗ).

Максимальный и минимальный размер пособия

Застрахованным лицам, страховой стаж которых не превышает шести месяцев, пособие рассчитывается исходя из одного минимального размера оплаты труда (МРОТ) (п. 6 ст. 7 Закона № 255-ФЗ).

В тех регионах, где установлены районные коэффициенты к заработной плате, максимальный размер пособия и величина одного МРОТ корректируются на величину районных коэффициентов.

Пример

Работник поступил на работу 10 января 2010 г. С 27 марта по 10 апреля включительно (15 календарных дней) он болел.

До этого он нигде не работал и трудового стажа не имел. Следовательно, пособия по временной нетрудоспособности ему будут рассчитываться исходя из одного МРОТ – 4330 руб. за полный календарный месяц.

В марте 31 календарный день. Следовательно, максимальная величина дневного пособия составит 139,68 руб. (4330 руб. : 31 день). В марте работник проболел 4 календарных дня. Значит, сумма пособия по временной нетрудоспособности за март будет равна 558,72 руб. (139,68 руб. × 4 дня).

В апреле 30 календарных дней. Следовательно, максимальная величина дневного пособия составит 144,33 руб. (4330 руб. : 30 дней). В апреле работник проболел 10 календарных дней. Значит, сумма пособия по временной нетрудоспособности за апрель будет равна 1443,3 руб. (144,33 руб. × 10 дней).

Общая сумма пособия по временной нетрудоспособности за март-апрель составит 2002,02 руб. (558,72 руб. + 1443,3 руб.).

Максимальный размер пособия по временной нетрудоспособности за полный календарный месяц составляет:

– в 2008 г. – 17 250 руб.;

– в 2009 г. – 18 720 руб.;

С 1 января 2010 г. отменяется максимальное ограничение размера пособия по временной нетрудоспособности (п. 5 ст. 7 Закона № 255-ФЗ), а также максимальное ограничение размера пособия по беременности и родам (п. 2 ст. 11 Закона № 255-ФЗ). В то же время при расчете пособия по временной нетрудоспособности и пособия по беременности и родам величина среднего дневного заработка не может превышать средний дневной заработок, рассчитанный по формуле, приведенной в п. 3.1 ст. 14 Закона № 255-ФЗ:

Напомним, что в 2010 г. максимальный размер базы для начисления страховых взносов в отношении каждого физического лица будет составлять 415 000 руб. (п. 4 ст. 8 Закона № 212-ФЗ). С сумм выплат и вознаграждений, которые превышают максимальный размер базы, организации не должны начислять и уплачивать страховые взносы.

Следовательно, максимальный средний дневной заработок в 2010г. будет составлять 1136,99 руб.(415 000 руб. : 365 дн.).

!!! ОБРАТИТЕ ВНИМАНИЕ!

Каждый страхователь самостоятельно рассчитывает средний дневной заработок и сравнивает его с максимальным дневным заработком.

Максимальный средний дневной заработок

Предельная величина базы для начисления страховых взносов во внебюджетные фонды на день наступления страхового случая

365 дней

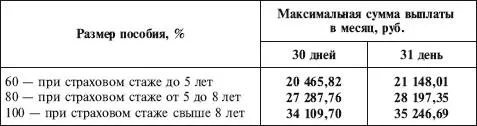

В результате такого подхода максимальный размер пособия по временной нетрудоспособности в 2010 г. будет зависеть от страхового стажа застрахованного лица (табл. 6).

Таблица 6

Максимальная сумма пособия по временной нетрудоспособности, по беременности и родам в 2010 году

Пример

Работница организации проболела с 22 по 31 января 2010 г. (10 календарных дней).

Расчетный период для исчисления среднего заработка – с 1 января по 31 декабря 2009 г.

За этот период сумма выплат, учитываемых при расчете среднего заработка, составила 474 500 руб.

Предположим, что расчетный период был отработан сотрудницей полностью.

Средний дневной заработок работницы составляет 1300 руб. (474 500 руб. : 365 дн.).

Поскольку величина фактического дневного заработка превышает максимальный средний дневной заработок (1136,99 руб.),пособие по временной нетрудоспособности работницы следует рассчитывать исходя из максимального среднего дневного заработка.

Предположим, что страховой стаж работницы составляет 6 лет. Значит, пособие по временной нетрудоспособности следует рассчитывать исходя из 80% среднего заработка.

Величина дневного пособия по временной нетрудоспособности составит 909,59 руб.(1136,99 руб. × 80%).

Читать дальшеИнтервал:

Закладка: