Оксана Курбангалеева - Как правильно применять «упрощенку»

- Название:Как правильно применять «упрощенку»

- Автор:

- Жанр:

- Издательство:Array Литагент «Эксмо»

- Год:2010

- Город:Москва

- ISBN:978-5-699-41075-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Оксана Курбангалеева - Как правильно применять «упрощенку» краткое содержание

Как правильно применять «упрощенку» - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Таким образом, предметом договора займа могут быть как денежные средства, так и иное имущество заимодавца. Договор займа считается заключенным с момента передачи имущества (денежных средств или вещей) заемщику.

Действующий Гражданский кодекс РФ рассматривает кредит как одну из разновидностей займа с присущими ей особенностями. В соответствии со ст. 819 ГК РФ «по кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее».

Из определения кредитного договора следует, что заимодавцем (кредитором) по нему могут выступать только:

• банк, т. е. кредитная организация, которая имеет исключительное право осуществлять в совокупности такие банковские операции, как привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц;

• иная кредитная организация (небанковская кредитная организация), т. е. кредитная организация, имеющая право осуществлять отдельные банковские операции (ст. 1 Закона № 395-1).

Предметом кредитного договора выступают только денежные средства (наличные или безналичные), в то время как по договору займа заемщику могут быть переданы как деньги, так и другие вещи.

Передача наличных денег характерна для кредитных договоров, по которым в качестве заемщика выступает гражданин. В этом случае к заемщику переходит право собственности на переданные ему по кредитному договору наличные деньги.

По кредитным договорам, в которых в качестве заемщика выступает юридическое лицо, заемщику, как правило, передаются не наличные деньги, а права требования к банку по договору банковского счета (глава 45 ГК РФ).

На практике это осуществляется в два этапа:

– сначала банк открывает ссудный счет;

– затем банк зачисляет денежные средства с ссудного счета на банковский счет заемщика.

Привлекая заемные средства, организация несет определенные затраты по их обслуживанию. К ним относятся:

• проценты по полученным займам и кредитам;

• курсовые разницы по кредитам и займам в иностранной валюте или условных денежных единицах;

• дополнительные затраты, непосредственно связанные с получением займов и кредитов.

Перечислять проценты по кредитам и займам, полученным организацией, следует в том порядке, который установлен договором кредита или займа.

При упрощенной системе налогообложения в состав расходов включаются проценты по кредитам (займам), которые были получены в виде денежных средств (подп. 9 п. 1 ст. 346.16 НК РФ). Следовательно, проценты по займам, полученным в виде имущества, при упрощенной системе налогообложения расходами не признаются.

В то же время никаких ограничений по источнику предоставления кредитов и займов в денежной форме главой 26.2 НК РФ не предусмотрено. Это значит, что заимодавцем может выступить как кредитная организация, так и любое юридическое и физическое лицо. Договор займа между юридическими лицами должен быть заключен только в письменной форме (п. 1 ст. 808 ГК РФ).

Основным условием по признанию расходов по уплате процентов является их фактическая оплата. Расходы по уплате процентов за предоставление в пользование денежных средств определяются по правилам ст. 269 НК РФ.

В целях налогообложения расходы на уплату процентов по кредитам и займам являются нормируемыми расходами. Это значит, что учесть при расчете налога на прибыль можно не всю сумму процентов, начисленных по кредиту или займу, а только ту часть, которая не превышает определенную величину.

Согласно ст. 269 НК РФ эту нормативную величину можно рассчитать двумя способами.

Первый способзаключается в следующем. Фактически начисленные проценты сравниваются со средним уровнем процентов по всем кредитам и займам, которые получены в отчетном периоде на сопоставимых условиях. В расходы включается только та сумма процентов, которая не превышает средний уровень более чем на 20%.

Кредиты и займы считаются полученными на сопоставимых условиях, если:

• они выданы в одной и той же валюте;

• у них одни и те же сроки возврата;

• у них сопоставимые объемы (размер заемных средств);

• они аналогичны по обеспечению (оформлены залогом, банковской гарантией, поручительством и т.д.);

Предприятие должно установить самостоятельно те критерии, по которым будут сравниваться займы, и закрепить их в своей учетной политике для целей налогообложения.

В течение года менять критерии сопоставимости нельзя.

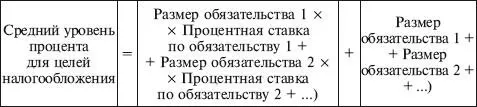

Средний уровень процентов можно рассчитать по следующей формуле:

После того как определен средний уровень процентов, его нужно сравнить с процентами по полученному займу.

Если проценты по займу превышают средний уровень более чем на 20%, то облагаемую прибыль можно уменьшить на сумму, рассчитанную по следующей формуле:

Если проценты по займу не превышают средний уровень больше чем на 20%, то их относят к расходам в полной сумме.

По займам, которые организация получила больше чем на один отчетный период, регулярно пересчитывать средний уровень процентов не надо. Достаточно сделать это при его получении.

Дополнительное соглашение об изменении процентных ставок или других условий договора приравнивается к выдаче нового долгового обязательства. Поэтому по такому долговому обязательству в течение его действия пересчитывается величина среднего уровня процентов исходя из данных по аналогичным долговым обязательствам текущего отчетного периода.

Если условия договора в период его действия были существенно изменены и обязательство перестает быть сопоставимым с конкретной группой обязательств, то учитывать его при расчете среднего размера процентов нельзя. Исключить из расчета такое обязательство нужно начиная с того отчетного периода, когда произошли изменения.

Второй способподходит тем организациям, у которых нет кредитов и займов, полученных на сопоставимых условиях. По рублевым кредитам они могут включить в расходы проценты, которые не превышают сумму, рассчитанную исходя из ставки рефинансирования Банка России, увеличенной в 1,1 раза.

Читать дальшеИнтервал:

Закладка: