Елена Орлова - Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов

- Название:Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов

- Автор:

- Жанр:

- Издательство:Array Литагент «Эксмо»

- Год:2010

- Город:Москва

- ISBN:978-5-699-37509-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Елена Орлова - Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов краткое содержание

В книге проанализированы требования налоговых органов и арбитражных судов к экономическому обоснованию и документальному подтверждению различных видов рекламных расходов.

На примерах из аудиторской практики автора рассмотрены ошибки, связанные с учетом и налогообложением рекламных расходов. Кроме того, в издании даны практические рекомендации по разработке корпоративных стандартов, регулирующих рекламную политику компании: «Маркетинговой политики», включающий ценовую, товарную, снабженческую политику, политику продаж и продвижения товаров на рынке, «Положения о скидках, бонусах, подарках», «Кодекса деловой этики» и «Порядка анализа договоров (контрактов)». Несомненным достоинством книги являются образцы медиапланов рекламных кампаний и многие другие полезные материалы.

Помогут в работе и разнообразные приведенные в издании примеры из арбитражной практики.

Книга основана на более чем пятнадцатилетнем опыте работы автора в качестве аудитора и налогового консультанта. Она предназначена руководителям, бухгалтерам, юристам, специалистам по рекламе коммерческих организаций, аудиторам, налоговым консультантам, работникам налоговых органов, а также студентам и аспирантам экономических вузов.

Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

– на приобретение, изготовление, демонстрацию рекламных кино-, видео-, диафильмов и т. п.;

– на изготовление рекламных щитов, указателей;

– на участие в выставках, экспозициях, ярмарках;

– на оформление витрин, выставок-продаж, комнат образцов и демонстрационных залов;

– на уценку товаров, которые полностью или частично потеряли свои первоначальные качества при экспонировании в витринах;

– на приобретение (изготовление) и распространение призов, вручаемых победителям розыгрышей во время проведения массовых рекламных кампаний;

– на проведение рекламных мероприятий, связанных с деятельностью организации;

– прочие расходы на рекламу.

Такие затраты компания-спонсор признает на дату подписания акта приемки-сдачи оказанных рекламных услуг.

В соответствии с п. 18 ПБУ 10/99 такие расходы признаются в бухгалтерском учете в том отчетном периоде, в котором они имели место, независимо от времени их фактической оплаты. А согласно п. 7 ПБУ 10/99 рекламные расходы представляют собой коммерческие расходы, так как они связаны непосредственно со сбытом продукции (работ, услуг).

Коммерческие расходы отражаются организациями на отдельном субсчете к счету 44 «Расходы на продажу» в соответствии с Инструкцией по применению Плана счетов. Причем это справедливо для торговых и производственных предприятий, а также для предприятий сферы услуг.

В бухгалтерском учете суммы расходов на рекламу, учтенные по дебету счета 44 «Расходы на продажу», списываются на себестоимость проданной продукции (товаров, работ, услуг) в полном объеме. Именно такой способ списания предусмотрен для расходов на продажу Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций.

Для признания расходов на рекламу в качестве расходов по обычным видам деятельности необходимо иметь документы, подтверждающие выполнение рекламных работ и услуг, о которых говорилось выше (п. 1 и 2 ст. 9 Закона о бухгалтерском учете).

Пример

Воспользуемся условиями примера 1 (раздел. 6.7.6.1.2)

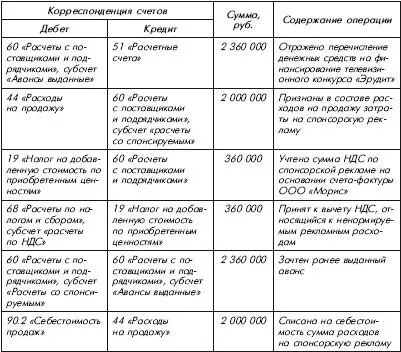

В бухгалтерском учете компании-спонсора ЗАО «Шелле» операции по финансированию телевизионного конкурса «Эрудит» отражаются следующими записями:

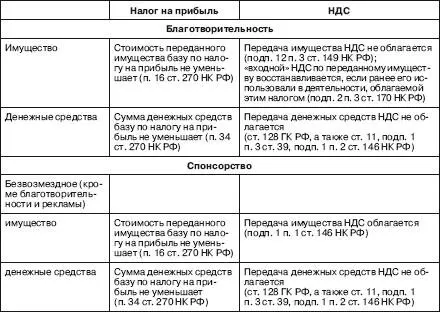

6.7.8. Сводные налоговые последствия при осуществлении благотворительности и спонсорства

Таблица

6.8. Расходы на приоритетную выкладку товаров

Мерчандайзинг– направление маркетинга, цель которого – обеспечение продвижения товаров в розничной торговле, повышение их привлекательности и доступности для потребителя.

К услугам мерчандайзинга можно, например, отнести приоритетную выкладку продукции на торговых площадях, на видном, удобном месте, размещение полного ассортимента продукции, поддержание необходимого запаса продукта в зале и т. д. Заказчик таких услуг – производитель или поставщик продукции. Исполнитель – розничная торговая фирма, через которую происходит реализация товара.

С целью продвижения на рынке своей продукции поставщик (производитель и/или продавец) приобретает услуги магазина, заключающиеся в выкладке товара наиболее привлекательным образом, размещении товара в полной ассортиментной линейке и т. п. Данные услуги оформляются договорами поставки, договорами на оказание услуг или являются частью сложных договоров.

Например, условиями договора с розничной сетью может быть предусмотрено:

«В целях обеспечения дополнительного роста объема продаж и возможности доминирования на торговых площадях относительно конкурирующих поставщиков Покупатель обязан обеспечивать долю выкладки товаров Поставщика в размере не менее 60 % от общей выкладки аналогичных товаров во всех магазинах Покупателя.

Поставщик уплачивает вознаграждение за следование согласованным планограммам по выкладке продукции Поставщика, размер которого определяется дополнительным соглашением. Выплата вознаграждения за отчетный месяц осуществляется путем перечисления денежных средств на расчетный счет Покупателя не позднее 10-го числа следующего месяца».

При налоговом учете расходов, связанных с приоритетной выкладной товара, необходимо руководствоваться следующими положениями.

Оплата постав щи к а – п р о д а в ца покупателю товаров за их размещение на полках магазинов в оговоренном месте не связана с возникновением у покупателя обязанности передать поставщику имущество (имущественные права), выполнить работы или оказать услуги в рамках договора поставки. В общем случае указанные операции осуществляются в рамках деятельности покупателя (магазина) по оказанию услуг розничной торговли и не связаны с деятельностью поставщика-продавца. Соответственно, затраты поставщика-продавца по оплате действий покупателя – организации розничной торговли в рамках договора розничной купли-продажи не могут рассматриваться как экономически обоснованные расходы для целей налогообложения прибыли.

При этом могут иметь место случаи, когда заключенное между поставщиком-продавцом и покупателем (магазином) соглашение определяет целенаправленное выполнение организацией розничной торговли за вознаграждение конкретных действий, обеспечивающих в итоге создание конкретных обстоятельств, привлекающих дополнительное внимание покупателей к наименованию и ассортименту товаров поставщика-продавца. Данное соглашение может быть заключено как в виде отдельного договора на выполнение услуг, так и являться составной частью сложного договора, включающего в себя элементы других видов договоров (в том числе и договора поставки).

Согласно ст. 779 ГК РФ по договору возмездного оказания услуг исполнитель обязуется по заданию заказчика совершить определенные действия или осуществить определенную деятельность, а заказчик обязуется оплатить эти услуги. Если у организации-заказчика (поставщика-продавца) есть основания полагать, что целенаправленные оговоренные в договоре действия исполнителя (покупателя – организации розничной торговли) способствуют привлечению внимания к товарам определенного наименования, продаваемым поставщиком-продавцом, то такие действия могут рассматриваться в качестве услуг по рекламе.

В таких случаях при надлежащем документальном подтверждении указанные расходы как расходы на рекламу могут уменьшать размер налоговой базы по налогу на прибыль в пределах исчисляемого от размера выручки норматива, установленного абз. 5 п. 4 ст. 264 НК РФ, при соблюдении требований п. 1 ст. 252 НК РФ (письма Минфина России от 22.05.2007 № 03-03-06/1 /286, от 30.01.2008 № 03-03-06/1 /57). Т. е. общая сумма затрат на услуги мерчандайзинга может составлять не более 1 % от выручки без учета НДС.

Читать дальшеИнтервал:

Закладка: