Юлия Смольникова - Бухгалтерский учет. Шпаргалка. Учебное пособие

- Название:Бухгалтерский учет. Шпаргалка. Учебное пособие

- Автор:

- Жанр:

- Издательство:Литагент Проспект (без drm)

- Год:2015

- ISBN:9785392196265

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Юлия Смольникова - Бухгалтерский учет. Шпаргалка. Учебное пособие краткое содержание

Бухгалтерский учет. Шпаргалка. Учебное пособие - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Ю. Ю. Смольникова

Бухгалтерский учет: шпаргалка

Учебное пособие

Глава 1. ОСНОВЫ БУХГАЛТЕРСКОГО УЧЕТА

1.1. Сущность бухгалтерского учета

Бухгалтерский учет– это формирование документированной систематизированной информации об объектах учета в соответствии с требованиями, установленными законодательством, и составление на ее основе бухгалтерской (финансовой) отчетности.

Основным документом, регулирующим ведение бухгалтерского учета в Российской Федерации, является Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

Объектами бухгалтерского учетаорганизации, согласно данному Федеральному закону, являются:

1) факты хозяйственной жизни;

2) активы;

3) обязательства;

4) источники финансирования его деятельности;

5) доходы;

6) расходы;

7) иные объекты, когда это установлено федеральными стандартами.

Таким образом, объектом применения бухгалтерского учета является предприятиекак субъект хозяйственной деятельности.

Основными задачами бухгалтерского учетаявляются:

1) формирование полной и достоверной информации о деятельности организации и ее имущественном положении, на основе которой внутренние и внешние пользователи бухгалтерской отчетности будут принимать управленческие решения;

2) обеспечение информацией внутренних и внешних пользователей с целью осуществления контроля над соблюдением законодательства Российской Федерации при выполнении хозяйственных операций, за их целесообразностью, а также за наличием и движением имущества и обязательств и использованием материальных, трудовых и финансовых ресурсов;

3) предотвращение отрицательных результатов хозяйственной деятельности организации и выявление ее внутрихозяйственных резервов обеспечения финансовой устойчивости.

Кроме бухгалтерского учета, хозяйственную деятельность предприятия охватывают также другие виды хозяйственного учета: статистический учет и оперативный учет.

В отличие от бухгалтерского учета, статистический учет изучает явления, имеющие массовый характер в экономике, с целью их анализа и дальнейшего прогнозирования: движение рабочей силы, доходов и численности населения, рыночных цен и т. д.

Оперативный учет фиксирует факты хозяйственной жизни непосредственно на местах их совершения (в цехе, на складе, в розничной торговой точке и т. д.). Информация оперативного учета, которая может быть получена не только в письменном виде, но и устно, используется для повседневного текущего руководства и управления предприятием. Как правило, эта информация не выходит за рамки предприятия.

Между оперативным, бухгалтерским и статистическим учетом существует тесная взаимосвязь: данные, получаемые в рамках оперативного учета, используются для включения в бухгалтерскую информацию. В свою очередь, данные бухгалтерского учета и отчетности служат базой для статистического учета.

1.2. Предмет и метод бухгалтерского учета

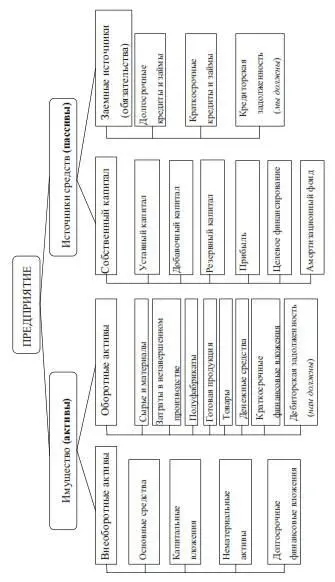

Предметом бухгалтерского учетаявляется производственно-хозяйственная деятельность организации. Производственно-хозяйственная деятельность охватывает хозяйственные операции, отражающие движение имущества предприятия и источников средств. Состав и классификация имущества и источников средств представлены на рис. 1.

Метод бухгалтерского учета– это совокупность приемов и способов, позволяющих вести учетную работу.

Бухгалтерский учет охватывает факты хозяйственной жизни, происходящие с имуществом и источниками средств. Эти факты называют хозяйственными операциями.

Метод бухгалтерского учета включает использование восьми элементов:

1) документация;

2) инвентаризация;

3) оценка;

4) калькуляция;

5) система счетов бухгалтерского учета;

6) двойная запись;

7) бухгалтерский баланс;

8) отчетность.

Элементы метода бухгалтерского учета используются в тесной взаимосвязи, что обеспечивает всестороннее отражение операций и полный охват объектов учета.

Рис. 1. Имущество и источники средств предприятия

1.3. Метод документации

Метод документацииозначает, что все хозяйственные операции должны оформляться оправдательными документами, имеющими юридическую силу.

Для первичной регистрации фактов хозяйственной деятельности в бухгалтерском учете используются первичные учетные документы.

Первичные учетные документысоставляются в момент проведения хозяйственной операции или непосредственно после её окончания. Первичные документы чаще всего составляются по унифицированным формам, утвержденным Министерством финансов в виде Альбомов унифицированных форм. Однако, согласно Федеральному закону «О бухгалтерском учете», организация может разработать и использовать свои формы первичных документов. Такие формы должны иметь все обязательные реквизиты, а также должны быть утверждены организацией в виде приложения к учетной политике.

Первичные документы должны содержать следующие обязательные реквизиты:

– наименование организации, составившей документ;

– наименование самого документа;

– дату составления документа;

– содержание хозяйственной операции;

– измерители хозяйственной операции;

– наименование должностей лиц, оформивших документ;

– личные подписи лиц, составивших документ, и их расшифровку.

Перечень лиц, имеющих право подписывать первичные учетные документы, утверждается руководителем предприятия по согласованию с главным бухгалтером.

Обобщающими документами являются регистры бухгалтерского учета, которые предназначены для систематизации и накопления информации, содержащейся в первичных учетных документах, для отражения этой информации на счетах бухгалтерского учета и в бухгалтерской отчетности.

Регистры бухгалтерского учета могут составляться в виде книг, ведомостей, карточек и т. д. Они не имеют унифицированной формы и могут разрабатываться самим предприятием. Содержание бухгалтерских регистров является коммерческой тайной.

Регистры бухгалтерского учета должны содержать следующие обязательные реквизиты:

– наименование организации, составившей регистр;

– наименование самого регистра;

– дату начала и окончания ведения регистра или период, который охватывает данный регистр;

– хронологическую или систематическую группировку данных учета;

Читать дальшеИнтервал:

Закладка: