Елена Орлова - Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов

- Название:Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов

- Автор:

- Жанр:

- Издательство:Array Литагент «Эксмо»

- Год:2010

- Город:Москва

- ISBN:978-5-699-37509-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Елена Орлова - Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов краткое содержание

В книге проанализированы требования налоговых органов и арбитражных судов к экономическому обоснованию и документальному подтверждению различных видов рекламных расходов.

На примерах из аудиторской практики автора рассмотрены ошибки, связанные с учетом и налогообложением рекламных расходов. Кроме того, в издании даны практические рекомендации по разработке корпоративных стандартов, регулирующих рекламную политику компании: «Маркетинговой политики», включающий ценовую, товарную, снабженческую политику, политику продаж и продвижения товаров на рынке, «Положения о скидках, бонусах, подарках», «Кодекса деловой этики» и «Порядка анализа договоров (контрактов)». Несомненным достоинством книги являются образцы медиапланов рекламных кампаний и многие другие полезные материалы.

Помогут в работе и разнообразные приведенные в издании примеры из арбитражной практики.

Книга основана на более чем пятнадцатилетнем опыте работы автора в качестве аудитора и налогового консультанта. Она предназначена руководителям, бухгалтерам, юристам, специалистам по рекламе коммерческих организаций, аудиторам, налоговым консультантам, работникам налоговых органов, а также студентам и аспирантам экономических вузов.

Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Любой рекламный материал при его изготовлении или выпуске в обращение для потребления информации подлежит согласованию сторонами или утверждению организацией. Любое изменение, вносимое в него, является волеизъявлением рекламодателя и рекламораспространителя, организационным шагом и техническим исполнением. В каждом случае, когда первоначальное статическое или подвижное изображение, а также звуковой ряд рекламы дополняется, сокращается или иным способом преображается, этот факт должен быть зафиксирован документально. Варианты рекламного материала до и после утвержденных изменений должны храниться вместе с остальными документами и предметами.

Договоры на производство, распространение и размещение рекламы – это документальное оформление деятельности рекламодателей и рекламораспространителей.

Все вышеуказанные предметы и документы предназначены для временного хранения, т. е. в отношении их установлен срок хранения, по истечении которого они подлежат уничтожению.

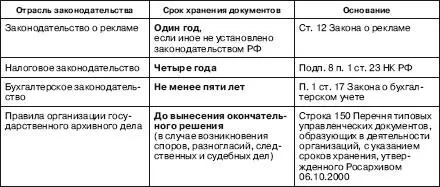

Согласно ч. 6 и 7 ст. 38 Закона о рекламе за нарушение сроков хранения рекламных материалов и договоров отвечают рекламодатели и рекламорас-пространители. Отсылочный характер норм об ответственности заставляет искать наказание виновных в административном законодательстве. Но здесь поиски заходят в тупик. Кодекс РФ об административных правонарушениях не предусматривает наложения взыскания за это правонарушение. Не установлена такая ответственность и другими нормативными актами. Ответственность по ст. 13.20 КоАП РФ наступает для должностных лиц и граждан-пользователей за нарушение правил хранения, комплектования, учета и использования архивных документов. Поэтому эффективность действия ст. 12 Закона о рекламе практически сведена к минимуму.

Статья 12 допускает также возможность существования иных сроков хранения документов, если они предусмотрены иными федеральными законами. Например, в соответствии с под п. 8 п. 1 ст. 23 НК РФ налогоплательщик обязан в течение четырех лет обеспечивать сохранность данных бухгалтерского и налогового учета и других документов, необходимых для исчисления и уплаты налогов, а также документов, подтверждающих получение доходов, осуществление расходов (для организаций и индивидуальных предпринимателей), а также уплату (удержание) налогов. Таким образом, нормы Налогового кодекса РФ устанавливают иные сроки хранения документов.

Поэтому указанный в ст. 12 Закона о рекламе срок хранения рекламных материалов, их копий и договоров на производство, размещение и распространение рекламы (один год) не должен служить ориентиром в целях бухгалтерского учета и налогообложения для бухгалтеров организаций – заказчиков рекламы. Ведь перечисленные в законодательстве о рекламе документы будут являться одним из оснований для признания расходов на рекламу в целях налогообложения прибыли (п. 1 ст. 252 НК РФ).

В то же время необходимо иметь в виду, что согласно п. 1 ст. 17 Закона о бухгалтерском учете организации обязаны хранить первичные учетные документы, регистры бухгалтерского учета и бухгалтерскую отчетность в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет. Ответственность за организацию хранения учетных документов, регистров бухгалтерского учета и бухгалтерской отчетности несет руководитель организации (п. 3 ст. 17 вышеуказанного Закона).

Статья 15.11 КоАП РФ определяет, что грубое нарушение правил ведения бухгалтерского учета и представления бухгалтерской отчетности, а равно порядка и сроков хранения учетных документов влечет наложение административного штрафа на должностных лиц в размере от 2000 до 3000 руб.

В случае возникновения споров, разногласий, следственных и судебных дел документы сохраняются до вынесения окончательного решения (строка 150 Перечня типовых управленческих документов, образующих в деятельности организаций, с указанием сроков хранения, утвержденного Росархивом 06.10.2000).

Таким образом, в целях снижения налоговых рисков и во избежание наложения административных штрафов рекомендуем как организациям-рекламодателям, так и организациям-рекламораспространителям сохранять рекламные материалы или их копии, в том числе все вносимые в них изменения, а также договоры на производство, размещение и распространение рекламы в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет.

4. НАЛОГОВЫЙ УЧЕТ РАСХОДОВ НА РЕКЛАМУ

Все организации, которые решают инвестировать средства в рекламу, рано или поздно сталкиваются с проблемой определения той оптимальной суммы денежных средств, которую следует потратить на рекламу. С одной стороны, на определенном этапе развития организации без рекламы уже никак не обойтись, а с другой стороны – как найти тот уровень затрат, который будет наиболее эффективным как с точки зрения принципов корпоративного управления и бюджетирования, так и с точки зрения налогообложения?

4.1. Общие требования к рекламным расходам в налоговом учете

Необходимость четкой идентификации рекламных расходов в налоговом учете обусловлена тем, что, во-первых, часть рекламных расходов, включаемых в себестоимость продукции (работ, услуг), нормируются для целей исчисления налога на прибыль, а во-вторых, сумма НДС по нормируемым рекламным расходам может быть принята к вычету из налоговых обязательств перед бюджетом только в пределах установленных ограничений.

Общее квалифицирующее понятие расходов на рекламу исключительно для целей налогообложения прибыли дано в подп. 28 п. 1 ст. 264 НК РФ. Это расходы на рекламу производимых (приобретенных) и (или) реализуемых товаров (работ, услуг), деятельности налогоплательщика, товарного знака и знака обслуживания, включая участие в выставках и ярмарках, с учетом положений п. 4 ст. 264 НК РФ, которые признаются прочими расходами, связанными с производством и реализацией.

Нормами Налогового кодекса РФ установлено, что все расходы на рекламу делятся на две группы:

1) ненормируемые расходы на рекламу:

2) расходы на рекламу, подлежащие нормированию.

Ненормируемые расходы на рекламу уменьшают налогооблагаемую прибыль в полном объеме.

К ненормируемым рекламным расходам организации относятся (п. 4 ст. 264 НК РФ):

– расходы на рекламные мероприятия через средства массовой информации (в том числе объявления в печати, передача по радио и телевидению) и телекоммуникационные сети:

Читать дальшеИнтервал:

Закладка: