Елена Орлова - Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов

- Название:Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов

- Автор:

- Жанр:

- Издательство:Array Литагент «Эксмо»

- Год:2010

- Город:Москва

- ISBN:978-5-699-37509-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Елена Орлова - Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов краткое содержание

В книге проанализированы требования налоговых органов и арбитражных судов к экономическому обоснованию и документальному подтверждению различных видов рекламных расходов.

На примерах из аудиторской практики автора рассмотрены ошибки, связанные с учетом и налогообложением рекламных расходов. Кроме того, в издании даны практические рекомендации по разработке корпоративных стандартов, регулирующих рекламную политику компании: «Маркетинговой политики», включающий ценовую, товарную, снабженческую политику, политику продаж и продвижения товаров на рынке, «Положения о скидках, бонусах, подарках», «Кодекса деловой этики» и «Порядка анализа договоров (контрактов)». Несомненным достоинством книги являются образцы медиапланов рекламных кампаний и многие другие полезные материалы.

Помогут в работе и разнообразные приведенные в издании примеры из арбитражной практики.

Книга основана на более чем пятнадцатилетнем опыте работы автора в качестве аудитора и налогового консультанта. Она предназначена руководителям, бухгалтерам, юристам, специалистам по рекламе коммерческих организаций, аудиторам, налоговым консультантам, работникам налоговых органов, а также студентам и аспирантам экономических вузов.

Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Хорошая креативная реклама стоит немалых денег. Поэтому ошибки при отражении расходов на такую рекламу или их неправильная квалификация в качестве рекламных расходов могут привести к существенным налоговым рискам компании-рекламодателя.

1.1. Отличительные признаки рекламных расходов

На практике иногда очень трудно увидеть ту черту, которая разделяет рекламу и нерекламу. Эта грань определяется самим понятием рекламы, вернее – ее признаками, наличие или отсутствие которых позволяет решить, регулируется ли законодательством о рекламе распространение той или иной информации.

Кстати, законодательство о рекламе состоит из Федерального закона от 13.03.2006 № 38-ФЗ «О рекламе» (далее – Закон о рекламе). А отношения, возникающие в процессе производства, размещения и распространения рекламы, могут регулироваться также принятыми в соответствии с Законом о рекламе иными федеральными законами, нормативными правовыми актами Президента Российской Федерации, нормативными правовыми актами Правительства Российской Федерации (ст. 4 Закона о рекламе).

Правовые основы рекламной деятельности необходимо знать для того, чтобы избежать налоговых проблем при отражении и квалификации рекламных расходов, так как в основе налогового учета расходов на любой вид рекламы лежит правовое определение рекламы. Именно оно интересует бухгалтеров, прежде всего в целях правильной квалификации рекламных расходов.

Налоговый кодекс РФ, в частности, его гл. 25 «Налог на прибыль организаций», определения рекламы не содержит.

В силу п. 1 ст. 11 НК РФ институты, понятия и термины гражданского, семейного и других отраслей законодательства Российской Федерации, используемые в Налоговом кодексе РФ, применяются в том значении, в каком они используются в этих отраслях законодательства, если иное не предусмотрено Налоговым кодексом РФ.

Руководствуясь данной нормой, налоговые органы и арбитражные суды используют понятие «рекламы», данное в Законе о рекламе.

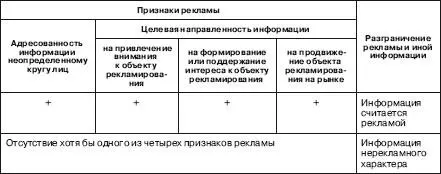

Итак, реклама– это информация, распространенная любым способом, в любой форме и с использованием любых средств, адресованная неопределенному кругу лиц и направленная на привлечение внимания к объекту рекламирования, формирование или поддержание интереса к нему и его продвижение на рынке (ч. 1 ст. 3 Закона о рекламе). Понятие рекламы определено через понятие «объект рекламирования», а оно, в свою очередь, определено через понятие рекламы. Так, под объектом рекламирования понимается товар, средства индивидуализации юридического лица и (или) товара, изготовитель или продавец товара, результаты интеллектуальной деятельности либо мероприятие (в том числе спортивное соревнование, концерт, конкурс, фестиваль, основанные на риске игры, пари), на привлечение внимания к которым направлена реклама (ч. 2 ст. 3 Закона о рекламе).

Границу между рекламой и «нерекламой» нужно проводить именно исходя из этого определения рекламы.

На первый взгляд, при буквальном прочтении определения понятий «реклама» и «объект рекламирования» толкование этих понятий затруднений не вызывает. Но если каждый признак рекламы рассмотреть отдельно и пропустить через призму логики, то, скорее всего, появятся вопросы, которые буквальным толкованием не решить.

Итак, обратимся к четырем отличительным признакам рекламы согласно действующему законодательству:

Одновременное наличие всех четырех признаков рекламы, установленных ч. 1 ст. 3 Закона о рекламе, позволяет признавать информацию рекламой, а расходы на рекламу в этом случае считать экономически оправданными для целей исчисления налога на прибыль (п.1 ст. 252 НК РФ). И, напротив, отсутствие хотя бы одного из этих признаков свидетельствует о наличии информации нерекламного характера.

Вопрос о наличии в информации признаков рекламы необходимо решать с учетом конкретных обстоятельств дела. На это было обращено внимание еще в п. 15 информационного письма Президиума ВАС РФ от 25.12.1998 № 37 «Обзор практики рассмотрения споров, связанных с применением законодательства о рекламе», причем данное указание не потеряло своей актуальности до настоящего времени. Другими словами, необходимо учитывать любые аргументы, на основании которых возможно обосновать наличие у распространяемой информации признаков рекламы.

1.2. Разграничение рекламы и оферты

Рекламу следует отличать от предложения заключить договор.

Понятие оферты дано в Гражданском кодексе РФ. Согласно ст. 435 ГК РФ офертой признается адресованное одному или нескольким конкретным лицам предложение, которое достаточно определенно и выражает намерение лица, сделавшего предложение, считать себя заключившим договор с адресатом, которым будет принято предложение. Оферта должна содержать существенные условия договора. Выставление в месте продажи (на прилавках, в витринах и т. п.) товаров, демонстрация их образцов или предоставление сведений о продаваемых товарах (описаний, каталогов, фотоснимков товаров и т. п.) в месте их продажи признается публичной офертой независимо от того, указаны ли цена и другие существенные условия договора розничной купли-продажи, за исключением случая, когда продавец явно определил, что соответствующие товары не предназначены для продажи.

Кроме того, содержащее все существенные условия договора предложение, из которого усматривается воля лица, делающего предложение, заключить договор на указанных в предложении условиях с любым, кто отзовется, также признается офертой (публичная оферта).

По общему правилу реклама и иные предложения, адресованные неопределенному кругу лиц, рассматриваются как приглашение делать оферты, если иное прямо не указано в предложении (ч. 1 ст. 437 ГК РФ). На этом основании практически всякая реклама является приглашением к заключению договора, если, конечно, это не социальная реклама (например, «Позвоните родителям!», «Управляя автомобилем в нетрезвом уме, вы рискуете остаться в твердой памяти», «22:00. Ваши дети дома?»).

Таким образом, основное отличие рекламы от оферты состоит в том, что она всегда адресована неопределенному кругу лиц и не преследует цели сообщения потенциальному контрагенту существенных условий будущего договора. Поэтому она – лишь приглашение лицам, ознакомившимся с ней, обращаться к рекламодателю с просьбой о продаже товара, выполнении работ или оказании услуг. Т. е. с предложением о заключении соответствующего договора. Иначе говоря, реклама– это только приглашение делать оферты, а не сама публичная оферта. Последняя же не всегда является рекламой.

Читать дальшеИнтервал:

Закладка: