Светлана Бычкова - Бухгалтерский финансовый учет

- Название:Бухгалтерский финансовый учет

- Автор:

- Жанр:

- Издательство:Эксмо

- Год:2008

- Город:Москва

- ISBN:978-5-699-27160-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Светлана Бычкова - Бухгалтерский финансовый учет краткое содержание

В конце каждой главы приведены вопросы, задания и тесты, которые помогут закрепить знания по пройденной теме.

Пособие подготовлено в соответствии с требованиями Государственного образовательного стандарта высшего профессионального образования третьего поколения.

Для аспирантов и преподавателей экономических вузов, а также специалистов, получающих второе высшее образование.

Бухгалтерский финансовый учет - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Для каждой выплаты дивидендов совет директоров общества составляет список лиц, имеющих право на получение дивидендов. В список лиц, имеющих право на получение промежуточных дивидендов, должны быть включены акционеры и номинальные держатели акций, включенные в реестр акционеров общества не позднее чем за 10 дней до даты принятия советом директоров общества решения о выплате дивидендов, а в список лиц, имеющих право на получение годовых дивидендов, – акционеры и номинальные держатели акций, внесенные в реестр акционеров общества на день составления списка лиц, имеющих право участвовать в годовом общем собрании акционеров. Таким образом, начисление дивидендов в акционерном обществе происходит на основании решения собрания акционеров, решения совета директоров по списку, представленному им же.

Дивиденд объявляется в полном размере, включая сумму налога. По итогам года принимается окончательный дивиденд как сумма промежуточных дивидендов.

Общество с ограниченной ответственностью (ООО) вправе ежеквартально, раз в полгода или раз в год принимать решение о распределении чистой прибыли между участниками общества. Решение об определении части прибыли общества, подлежащей распределению, принимается общим собранием участников.

Часть прибыли ООО, предназначенная для распределения между его участниками, распределяется пропорционально их долям в уставном капитале.

Уставом, принятым всеми участниками общества единогласно, может быть установлен иной порядок распределения прибыли. Следует отметить, что изменение и исключение положений устава ООО, устанавливающих иной порядок, осуществляются по решению общего собрания участников, принятому единогласно.

Так же как и в АО, в ООО имеются ограничения на распределение прибыли между участниками. Эти ограничения аналогичны ограничениям, принятым для АО.

Для учета расчетов с акционерами или участниками обществ по доходам используется субсчет 2 «Расчеты по выплате доходов» счета 75 «Расчеты с учредителями». Субсчет пассивный, сальдо кредитовое показывает сумму задолженности общества акционерам и участникам; по кредиту отражается начисление задолженности по дивидендам, по дебету – ее погашение.

При недостаточности прибыли могут привлекаться средства других источников, в частности добавочного капитала: запись по дебету счета 83 и кредиту счета 75-2.

Объявление дивидендов в размере, при котором на их выплату не хватает прибыли и других источников, вынуждает акционерное общество использовать средства резервного капитала. В противном случае оно должно объявить себя банкротом: запись по дебету счета 82 и кредиту счета 75-2. Такой вариант погашения обязательств по дивидендам должен быть предусмотрен уставом общества.

Дивиденды, подлежащие к получению согласно договору по акциям, когда предприятие имеет финансовые вложения в ценные бумаги других организаций, процентные облигации государственных и местных займов и т. п., отражаются в учете по дебету счета 76 и кредиту счета 91. Аналогичные суммы к получению от дочерних или зависимых обществ учитываются на счете 76.

Организация вправе принять решение о направлении причитающихся ей дивидендов на развитие производственной базы указанных обществ, увеличение их уставного капитала: запись по дебету счета 58 и кредиту счета 76.

Если акционеры являются работниками организации, то дивиденды начисляются бухгалтерской записью по дебету счета 75-2 и кредиту счета 70. Выплата дивидендов своим работникам отражается по дебету счета 70 и кредиту счета 50.

Дивиденды сторонним инвесторам выплачиваются безналичным путем, что отражается по дебету счета 75-2 и кредиту счета 51 или 52. Возникающая курсовая разница, если выплата дивидендов произведена в иностранной валюте, списывается на финансовые результаты инвестора.

Отражена задолженность перед иностранным инвестором по дивидендам на дату их объявления – 1000 долл. Курс Банка России на указанную дату – 25 руб. 80 коп. за 1 долл.:

Дт счета 84, Кт счета 75-2-25 800 руб.

На дату погашения обязательств по дивидендам курс Банка России – 24 руб. 70 коп.:

Дт счета 75-2, Кт счета 52–24 700 руб.

Положительная курсовая разница составила – 1100 руб.:

Дт счета 75-2, Кт счета 91-1-1100 руб.

При падении курса рубля к иностранной валюте организация будет иметь убыток на сумму отрицательной курсовой разницы. В учете следует сделать обратную запись по отношению к приведенной выше.

Обязательства АО по дивидендам перед государством, если в капитале его находится государственная собственность, фиксируются в текущем учете записью: дебет счета 84, кредит счета 68.

По истечении сроков исковой давности обязательства по невыплаченным и неполученным дивидендам закрываются с перечислением их в состав прочих доходов организации: запись по дебету счетов 70, 75-2 и кредиту счета 91-1.

С суммы начисленных дивидендов, процентов, полученных по отдельным видам ценных бумаг (кроме доходов, полученных по государственным ценным бумагам), организация уплачивает налог на прибыль. Отражение суммы налога у организации – источника выплаты: запись по дебету счета 75-2 и кредиту счета 68.

Удержание налога с указанных доходов физических лиц находит следующее отражение в учете: дебет счета 70, кредит счета 68.

Налог уплачивается в течение 10 дней с момента наступления срока выплаты дивидендов или процентов (кроме дивидендов по акциям). Расчет представляется в налоговые органы в срок не позднее 30 дней по окончании отчетного периода при выплате промежуточных дивидендов и не позднее 1 апреля следующего за отчетным года – по годовым итогам.

Налог уплачивается в 5-дневный срок после представления расчета по налогу с дивидендов: запись по дебету счета 68 и кредиту счета 51.

Дивиденды начисляются на основании протокола решения собрания акционеров, представленного списка акционеров в ведомости и карточках, в которых отражаются и суммы удержанных налогов. Перечисление и выплата доходов осуществляются на основании расходных кассовых ордеров и платежных поручений.

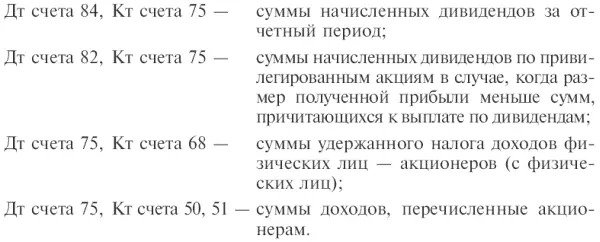

Прибыль, распределенная между участниками ООО, начисляется на основании решения собрания участников в карточках, предназначенных для учета расчетов с участниками. По операциям, связанным с распределением прибыли и удержанием налогов, составляется корреспонденция счетов:

Акционерное общество раскрывает информацию о прибыли, приходящейся на одну акцию, в двух величинах:

1) базовой прибыли (убытка) на акцию , которая отражает часть прибыли (убытка) отчетного периода, причитающейся акционерам – владельцам обыкновенных акций;

Читать дальшеИнтервал:

Закладка: