Светлана Бычкова - Бухгалтерский финансовый учет

- Название:Бухгалтерский финансовый учет

- Автор:

- Жанр:

- Издательство:Эксмо

- Год:2008

- Город:Москва

- ISBN:978-5-699-27160-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Светлана Бычкова - Бухгалтерский финансовый учет краткое содержание

В конце каждой главы приведены вопросы, задания и тесты, которые помогут закрепить знания по пройденной теме.

Пособие подготовлено в соответствии с требованиями Государственного образовательного стандарта высшего профессионального образования третьего поколения.

Для аспирантов и преподавателей экономических вузов, а также специалистов, получающих второе высшее образование.

Бухгалтерский финансовый учет - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

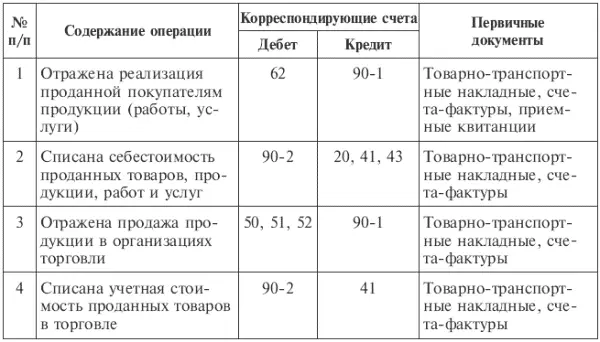

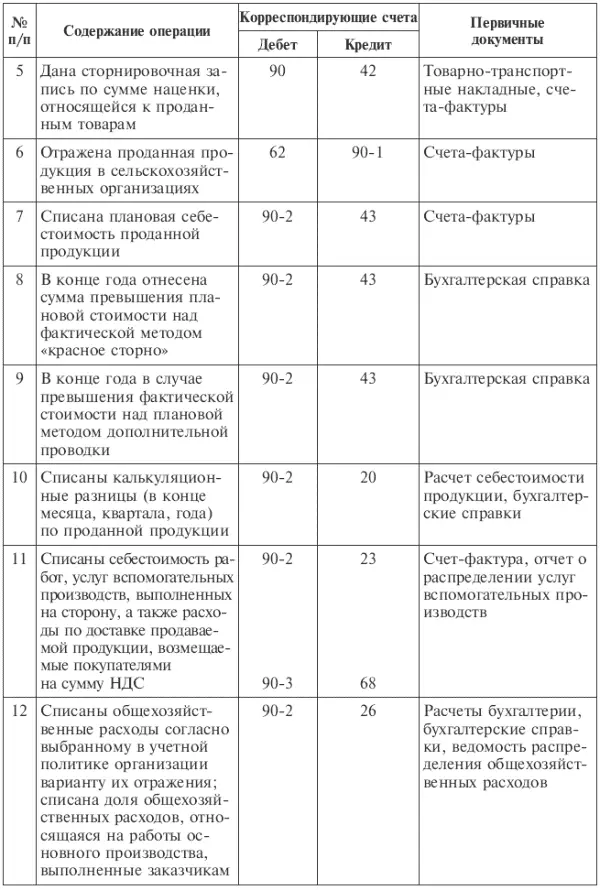

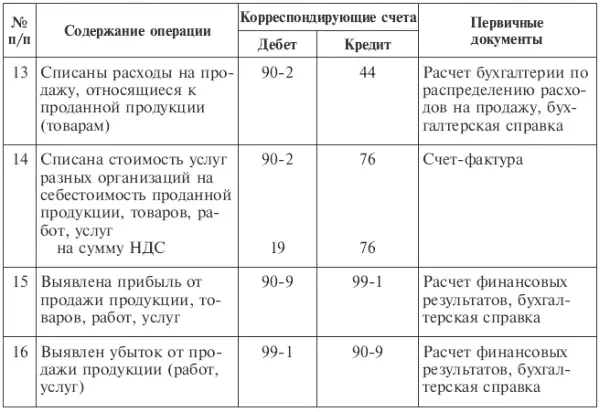

К счету 90 «Продажи» могут быть открыты субсчета:

90-1 «Выручка»;

90-2 «Себестоимость продаж»;

90-3 «Налог на добавленную стоимость»;

90-4 «Акцизы»;

90-9 «Прибыль/убыток от продаж».

Организации – плательщики экспортных пошлин могут открывать к счету 90 субсчет 90-5 «Экспортные пошлины» для учета сумм экспортных пошлин.

Сумма выручки от продажи продукции отражается по кредиту субсчета 90-1 «Выручка» счета 90 «Продажи» и дебету счета 62 «Расчеты с покупателями и заказчиками». Записи от продаж производятся накопительно в течение отчетного года. Ежемесячно вычитанием совокупного дебетового оборота по субсчетам 90-2 «Себестоимость продаж», 90-3 «Налог на добавленную стоимость», 90-4 «Акцизы» из кредитового оборота по субсчету 90-1 «Выручка» определяется финансовый результат (прибыль или убыток) от продаж за отчетный месяц. Этот финансовый результат ежемесячно заключительными оборотами списывается с субсчета 90-9 «Прибыль/убыток от продаж» на счет 99 «Прибыли и убытки». Таким образом, синтетический счет 90 «Продажи» сальдо на отчетную дату не имеет. По окончании отчетного года субсчета, открытые к счету 90 «Продажи» (кроме субсчета 90-9 «Прибыль/убыток от продаж»), закрываются внутренними записями на субсчет 90-9 «Прибыль/убыток от продаж» (табл. 12.1).

Аналитические счета по счету 90 «Продажи» открываются по каждому виду проданных товаров, продукции, выполняемых работ, оказываемых услуг и др. Кроме того, аналитический учет по этому счету может вестись по регионам продаж и другим направлениям, необходимым для управления организацией. В аналитическом учете по счету 90 «Продажи» организации наряду со стоимостью продукции и вырученными суммами отражают ее количество и качество.

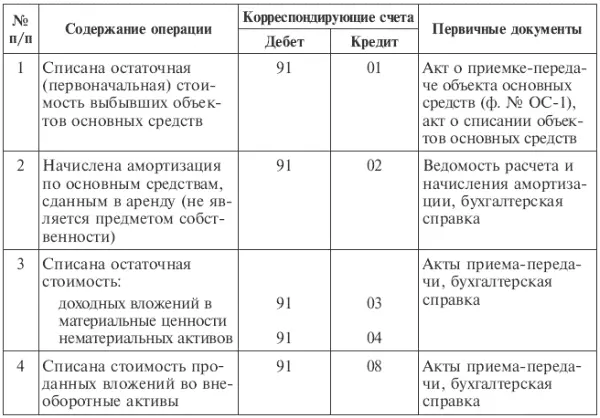

12.1.3. Учет прочих доходов и расходов

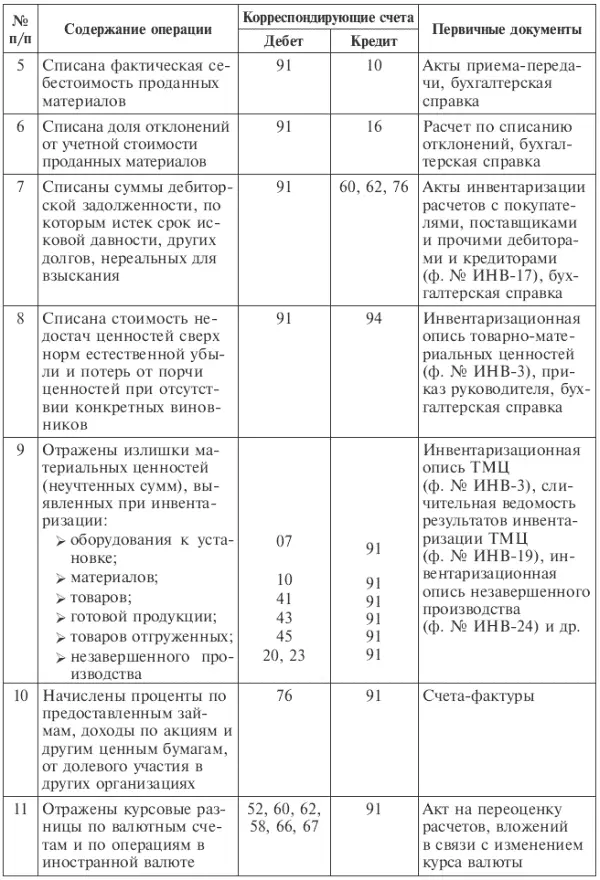

Учет доходов и расходов, которые не относятся к основному виду деятельности, осуществляется на операционном счете 91 «Прочие доходы и расходы». По кредиту этого счета в течение отчетного периода находят отражение:

• поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации, – в корреспонденции со счетами учета расчетов или денежных средств;

• прибыль, полученная организацией по договору простого товарищества, – в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами, субсчет «Расчеты по причитающимся дивидендам и другим доходам»;

• поступления, связанные с продажей и прочим списанием основных средств и иных активов, отличных от денежных средств в российской валюте, – в корреспонденции со счетами учета расчетов или денежных средств;

• поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения и другие виды интеллектуальной собственности, – в корреспонденции со счетами учета расчетов или денежных средств;

• поступления, связанные с безвозмездным получением активов, – в корреспонденции со счетами учета доходов будущих периодов;

• прибыль, прошлых лет, выявленная в отчетном году, – в корреспонденции со счетами учета расчетов;

• поступления, связанные с участием в уставных капиталах других организаций, а также проценты и иные доходы по ценным бумагам – в корреспонденции со счетами учета расчетов;

• суммы кредиторской задолженности, по которым истек срок исковой давности, – в корреспонденции со счетами учета кредиторской задолженности;

• курсовые разницы – в корреспонденции со счетами учета денежных средств, финансовых вложений и др.;

• штрафы, пени, неустойки за нарушение условий договоров, полученные или признанные к получению, – в корреспонденции со счетами учета расчетов или денежных средств;

• прочие доходы, отличные от доходов от обычных видов деятельности.

По дебету счета 91 учитывают расходы организации, не связанные с обычной ее производственной деятельностью, в корреспонденции со счетами учета затрат или других соответствующих активов. Также в дебет счета 91 с кредита различных счетов списывают расходы, связанные с благотворительной деятельностью, осуществлением мероприятий культурно-просветительского характера, спорта, отдыха, развлечений и иных аналогичных мероприятий.

К счету 91 «Прочие доходы и расходы» могут быть открыты субсчета:

91-1 «Прочие доходы»;

91-2 «Прочие расходы;

91-9 «Сальдо прочих доходов и расходов».

На субсчете 91-1 «Прочие доходы» учитываются поступления активов, признаваемые прочими доходами (за исключением чрезвычайных). На субсчете 91-2 «Прочие расходы» учитываются прочие расходы (за исключением чрезвычайных). Субсчет 91-9 «Сальдо прочих доходов и расходов» предназначен для выявления сальдо прочих доходов и расходов за отчетный месяц.

Записи по субсчетам 91-1 «Прочие доходы» и 91-2 «Прочие расходы» производятся накопительно в течение отчетного года. Ежемесячно (ежеквартально) сопоставлением дебетового оборота по субсчету 91-2 «Прочие расходы» и кредитового оборота по субсчету 91-1 «Прочие доходы» определяется сальдо прочих доходов и расходов за отчетный месяц (квартал).

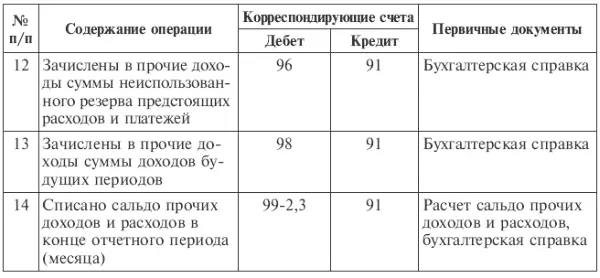

Сальдированный результат счета 91 в виде прибыли или убытка ежемесячно (заключительными оборотами) списывается, как и сальдо счета 90, на итоговый накопительный счет финансовых результатов 99 «Прибыли и убытки». Если сумма доходов превысила сумму расходов, то организация получила прибыль. Эта сумма отражается заключительными оборотами месяца по дебету субсчета 91-9 и кредиту счета 99 (табл. 12.2). Таким образом, синтетический счет 91 «Прочие доходы и расходы» сальдо на отчетную дату не имеет.

По окончании отчетного года все субсчета, открытые к счету 91 «Прочие доходы и расходы» (кроме субсчета 91-9 «Сальдо прочих доходов и расходов»), закрываются внутренними записями на субсчет 91-9 «Сальдо прочих доходов и расходов».

Читать дальшеИнтервал:

Закладка: