Светлана Бычкова - Бухгалтерский финансовый учет

- Название:Бухгалтерский финансовый учет

- Автор:

- Жанр:

- Издательство:Эксмо

- Год:2008

- Город:Москва

- ISBN:978-5-699-27160-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Светлана Бычкова - Бухгалтерский финансовый учет краткое содержание

В конце каждой главы приведены вопросы, задания и тесты, которые помогут закрепить знания по пройденной теме.

Пособие подготовлено в соответствии с требованиями Государственного образовательного стандарта высшего профессионального образования третьего поколения.

Для аспирантов и преподавателей экономических вузов, а также специалистов, получающих второе высшее образование.

Бухгалтерский финансовый учет - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Браком в производстве считаются изделия, полуфабрикаты, узлы, детали и конструкции, которые не соответствуют по качеству установленным стандартам или техническим условиям и не могут быть использованы по своему прямому назначению или могут быть использованы лишь после устранения имеющихся дефектов.

В зависимости от характера дефектов, установленных при проведении технической приемки, брак делится на исправимый и неисправимый (окончательный). Исправимым браком считаются: продукция, изделия, полуфабрикаты, детали, узлы и работы, исправление (доработка) которых для использования по прямому назначению технически возможно и экономически целесообразно. Окончательным браком считаются продукция, изделия, полуфабрикаты, детали, узлы и работы, исправление которых технически невозможно или экономически нецелесообразно. К браку относят также затраты по ремонту проданной (переданной) с гарантией продукции (отремонтированных машин и оборудования) в период гарантийного срока.

К суммам, уменьшающим потери от брака, относят стоимость забракованной продукции по цене возможного использования, суммы, фактически удержанные с виновников брака, и суммы, фактически взысканные (или присужденные) арбитражем (судом) с поставщиков за поставку недоброкачественной продукции, сырья, материалов или полуфабрикатов, в результате использования которых допущен брак.

Для обобщения информации о потерях от брака в производстве предназначен счет 28 «Брак в производстве». На дебете счета 28 накапливают все затраты по выявленному внутреннему и внешнему браку, т. е. стоимость неисправимого (окончательного) брака, расходы по исправлению брака и другие расходы, а также затраты на гарантийный ремонт. По кредиту счета проводят суммы, относимые на уменьшение потерь по браку, и суммы, списываемые на затраты производства как потери от брака.

Потери от брака списывают ежемесячно на затраты соответствующего вида производства и включают в себестоимость тех работ (услуг), по которым обнаружен брак. Отнесение потерь от брака продукции на стоимость незавершенного производства, как правило, не допускается. Исключение может быть допущено в индивидуальном и мелкосерийном производстве при условии, что указанные потери относят к определенному заказу, не законченному производством.

Потери от брака, выявленные на объектах, сданных в эксплуатацию в прошлые годы, относят на счет 91 «Прочие доходы и расходы» как убытки по операциям прошлых лет, выявленные в отчетном году.

Аналитический учет по счету 28 «Брак в производстве» ведется по отдельным подразделениям организации, видам продукции, статьям затрат, причинам и виновникам брака.

11.6. Учет затрат на производство продукции (работ, услуг) для целей налогообложения

В п. 16 ПБУ 10/99 написано, что для признания расходов в бухгалтерском учете необходимо наличие уверенности в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации. Для целей налогообложения также учитываются только расходы, которые действительно имеют место.

Бухгалтерский и налоговый учет расходов строится по одним и тем же правилам и отличается лишь принципами группировки расходов по их видам, статьям и элементам затрат, а также перечнем расходов, не признаваемых таковыми для целей бухгалтерского или налогового учета.

В налоговом учете расходы, связанные с производством и (или) реализацией, подразделяются следующим образом:

• материальные расходы (ст. 254 НК РФ);

• расходы на оплату труда (ст. 255 НК РФ);

• амортизация (ст. 259 НК РФ);

• прочие расходы (ст. 264 НК РФ).

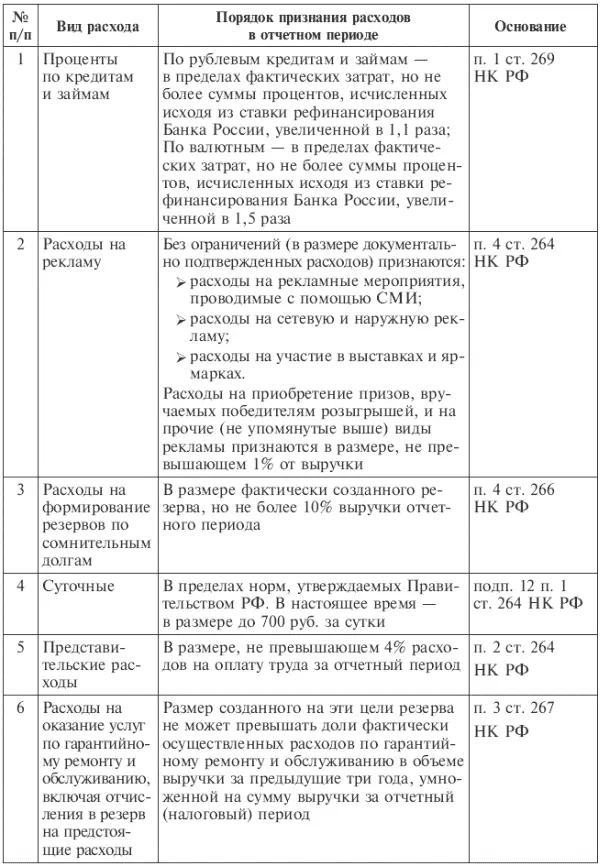

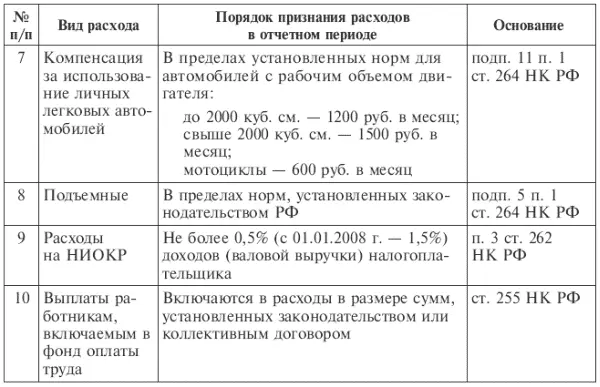

Кроме того, часть расходов, учитываемых для целей налогообложения, учитывается не полностью или включается в состав расходов в особом порядке (табл. 11.5).

При формировании себестоимости в налоговом учете также необходимо учитывать требования ст. 318–320 НК РФ, в соответствии с которыми себестоимость незавершенного производства, готовой продукции и товаров отгруженных может отличаться от аналогичных показателей, формируемых на счетах бухгалтерского учета.

Вопросы и задания

1. Дайте экономическое определение категорий «затраты», «расходы», «издержки».

2. Что такое калькуляция и как она осуществляется?

3. Назовите состав общепринятой группировки затрат по элементам.

4. Для чего необходима классификация затрат?

5. Назовите счета учета затрат.

6. По каким признакам строится классификация учета производственных затрат?

7. Какие методы учета затрат влияют на финансовые результаты организации?

8. Как влияет на финансовый результат порядок списания общехозяйственных расходов?

9. Что такое себестоимость?

10. Какие затраты относят к прямым, а какие – к косвенным?

11. Какова система счетов учета производственных затрат?

12. Какие показатели могут служить базой для распределения косвенных расходов?

13. Какие субсчета имеет счет 23 «Вспомогательные производства»?

14. Почему фактическая себестоимость готовой продукции может быть исчислена только в конце отчетного периода?

15. Какие существуют методы исчисления себестоимости?

16. Имеет ли остаток на начало и конец отчетного периода счет 28 «Брак в производстве?

17. Каковы направления списания затрат вследствие брака в производстве?

18. Какие затраты относятся к общепроизводственным расходам?

Тесты

1. Расходы организации в соответствии с установленными требованиями группируются по следующим элементам:

a) расходы на НИОКР;

b) финансовые расходы;

c) коммерческие расходы;

d) амортизация.

2. Расходы на оплату командировочных расходов сотрудников включаются в состав общехозяйственных:

a) в пределах установленного в организации лимита;

b) в полном объеме;

c) в пределах установленного норматива.

3. Полная фактическая себестоимость проданной продукции определяется:

a) суммированием всех затрат на производство;

b) суммированием производственной себестоимости и расходов на продажу;

c) вычитанием из производственной себестоимости остатков незавершенного производства;

d) суммированием производственной себестоимости, расходов на продажу и НДС.

4. Не являются элементом затрат, по которым группируются расходы по обычным видам деятельности:

Читать дальшеИнтервал:

Закладка: