Светлана Бычкова - Бухгалтерский финансовый учет

- Название:Бухгалтерский финансовый учет

- Автор:

- Жанр:

- Издательство:Эксмо

- Год:2008

- Город:Москва

- ISBN:978-5-699-27160-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Светлана Бычкова - Бухгалтерский финансовый учет краткое содержание

В конце каждой главы приведены вопросы, задания и тесты, которые помогут закрепить знания по пройденной теме.

Пособие подготовлено в соответствии с требованиями Государственного образовательного стандарта высшего профессионального образования третьего поколения.

Для аспирантов и преподавателей экономических вузов, а также специалистов, получающих второе высшее образование.

Бухгалтерский финансовый учет - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Состав и размер общепроизводственных расходов определяются сметами на содержание и эксплуатацию оборудования, управленческих и хозяйственных расходов цеха. Сметы составляются по каждому цеху отдельно. Цель планирования расходов и выделения в фактической себестоимости продукции самостоятельных калькуляционных статей – постоянный контроль за соблюдением смет.

Планирование и учет общепроизводственных расходов производятся по следующей номенклатуре статей:

• амортизация производственного оборудования и транспортных средств;

• отчисления в ремонтный фонд или затраты по ремонту производственного оборудования и транспортных средств;

• расходы по эксплуатации оборудования;

• заработная плата и отчисления на социальные нужды рабочих, обслуживающих оборудование;

• содержание аппарата управления цеха;

• содержание зданий цехов и цеховых сооружений;

• расходы на проведение испытаний, опытов и исследований;

• охрана труда работников цеха;

• потери от брака, от простоев по внутрипроизводственным причинам и др.

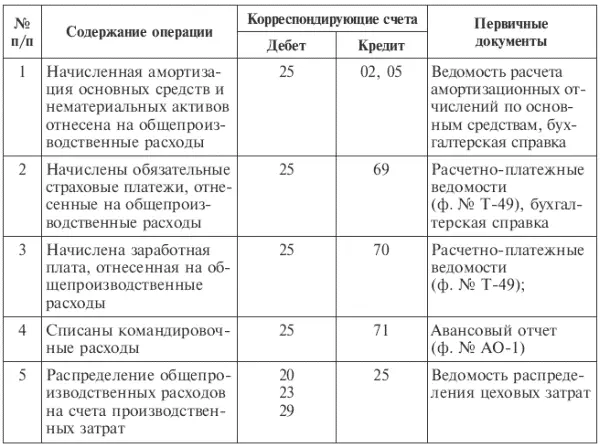

Синтетический учет общепроизводственных расходов ведется на активном собирательно-распределительном счете 25 «Общепроизводственные расходы».

На основании первичных документов, подтверждающих факт и сумму произведенных общепроизводственных расходов, на счетах бухгалтерского учета делаются записи (табл. 11.2):

По окончании месяца сумма общепроизводственных расходов, учтенная по дебету счета 25 «Общепроизводственные расходы», списывается путем распределения на себестоимость отдельных видов продукции пропорционально сумме основной заработной платы производственных рабочих (прямых затрат материалов и др.).

Общехозяйственные расходы также относятся к накладным расходам. Они связаны с управлением и обслуживанием организации в целом. Состав и размер этих расходов определяются сметой.

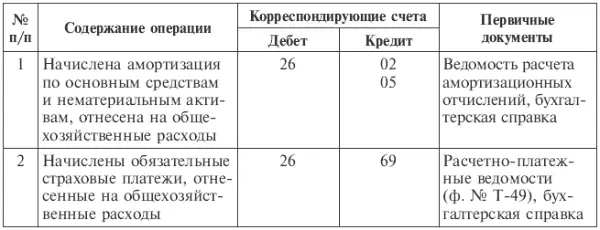

Синтетический учет общехозяйственных расходов ведется на активном собирательно-распределительном счете 26 «Общехозяйственные расходы», а аналитический – на счете 26 «Общехозяйственные расходы» по статьям сметы в отдельной ведомости.

Планирование и учет общехозяйственных расходов ведется по следующей номенклатуре статей:

• содержание аппарата управления;

• расходы на служебные командировки аппарата управления;

• содержание пожарной, военизированной и сторожевой охраны;

• представительские расходы, связанные с деятельностью организации;

• содержание прочего хозяйственного персонала;

• канцелярские и почтово-телеграфные расходы;

• амортизация основных средств общехозяйственного назначения;

• отчисления в ремонтный фонд или затраты на текущий ремонт зданий, сооружений и инвентаря общехозяйственного назначения;

• расходы на содержание зданий, сооружений и инвентаря общехозяйственного назначения;

• затраты на проведение испытаний, опытов, исследований, содержание общехозяйственных лабораторий;

• расходы на охрану труда работников организации;

• подготовка и переподготовка кадров;

• обязательные отчисления, налоги и сборы;

• непроизводительные общехозяйственные расходы и пр.

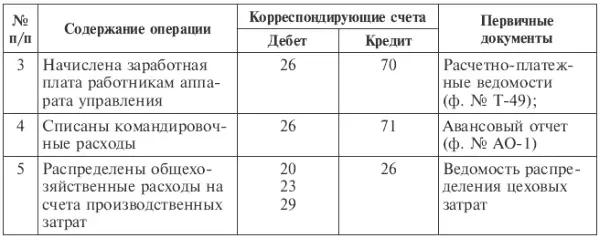

Все фактические затраты собираются и отражаются бухгалтерскими записями (табл. 11.3):

В конце каждого месяца общехозяйственные расходы списываются по кредиту счета 26. Распределяются общехозяйственные расходы между готовой продукцией и незавершенным производством, оставшимся на конец отчетного месяца. Затем затраты, приходящиеся на готовую продукцию, распределяются по отдельным ее видам пропорционально выбранной базе или способу списания. Списание этих расходов может производиться двумя способами:

1) включением в затраты на производство конкретных видов продукции путем распределения аналогично распределению общепроизводственных расходов;

2) списанием общехозяйственных расходов как условно-постоянных на счет «Продажи» путем распределения между видами реализуемой продукции.

При списании общехозяйственных расходов на счет 90 «Продажи» они распределяются по видам реализуемой продукции, работ или услуг пропорционально выручке от продажи, производственной себестоимости продукции или другому показателю.

Выбор того или иного способа списания общехозяйственных расходов должен быть отражен в учетной политике организации. Конечно, второй способ значительно упрощает списание общехозяйственных расходов. Однако он применим при условии, что вся продукция, к которой относятся общехозяйственные расходы, реализована или удельный вес этих расходов в себестоимости продукции незначителен.

Фактические данные после учета и распределения накладных расходов заносятся в ведомость сводного учета затрат на производство продукции (работ, услуг).

11.5. Учет затрат в обслуживающих и вспомогательных производствах, брака в производстве

В организации, занимающейся производством и реализацией продукции, как правило, существуют вспомогательные и обслуживающие производства. К первым относятся подразделения, обеспечивающие должное функционирование основного производства путем оказания услуг и работ по перевозке, ремонту и т. д.; ко вторым – подразделения организации, которые не занимаются производством продукции, работ и услуг, а созданы в целях обслуживания основных производств.

Учет затрат вспомогательных производств ведется на активном, операционном, калькуляционном счете 23 «Вспомогательные производства». По дебету счета 23 отражают прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ, оказанием услуг, а также косвенные расходы, связанные с управлением и обслуживанием вспомогательных производств, и потери от брака. По кредиту счета 23 учитывают суммы фактической себестоимости завершенной производством продукции, выполненных работ и оказанных услуг. Эти суммы списывают с кредита счета 23 «Вспомогательные производства» в дебет счетов: 20 «Основное производство», 25 «Общепроизводственные расходы» – при отпуске продукции (работ, услуг) основному производству; 29 «Обслуживающие производства и хозяйства» – при отпуске продукции (работ, услуг) этим производствам; 90 «Продажи»; 40 «Выпуск продукции (работ, услуг)» – при выполнении работ или услуг для сторонних юридических и (или) физических лиц (табл. 11.4).

Читать дальшеИнтервал:

Закладка: