Светлана Бычкова - Бухгалтерский финансовый учет

- Название:Бухгалтерский финансовый учет

- Автор:

- Жанр:

- Издательство:Эксмо

- Год:2008

- Город:Москва

- ISBN:978-5-699-27160-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Светлана Бычкова - Бухгалтерский финансовый учет краткое содержание

В конце каждой главы приведены вопросы, задания и тесты, которые помогут закрепить знания по пройденной теме.

Пособие подготовлено в соответствии с требованиями Государственного образовательного стандарта высшего профессионального образования третьего поколения.

Для аспирантов и преподавателей экономических вузов, а также специалистов, получающих второе высшее образование.

Бухгалтерский финансовый учет - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Сальдо счета 23 на конец месяца показывает стоимость незавершенного производства. К счету открываются следующие субсчета:

23-1 «Ремонтные мастерские». На данном субсчете учитываются затраты на содержание мастерских по ремонту производственного оборудования, машин, техники, надзору за их состоянием, модернизацией, а также затраты по изготовлению необходимых запасных частей и комплектующих. Затраты на данном субсчете учитываются по статьям: оплата труда с отчислениями, запасные части и ремонтируемые объекты, содержание основных средств, стоимость работ и услуг, цеховые расходы мастерских, прочие затраты;

23-2 «Ремонт зданий и сооружений». Здесь ведут учет затрат на проведенный хозяйственным или подрядным способами капитальный ремонт зданий и сооружений. В затраты по данному субсчету включаются такие статьи, как: оплата труда с отчислениями, материалы (строительно-ремонтные), услуги вспомогательных производств или сторонних организаций, прочие расходы;

23-3 «Машинно-тракторный парк» аккумулирует затраты на ремонт, содержание и эксплуатацию тракторов всех видов. При этом учитываются следующие статьи затрат: оплата труда с отчислениями на социальные нужды, затраты на содержание основных средств (нефтепродукты, износ, ремонт), стоимость работ и услуг, цеховые расходы, прочие затраты;

23-4 «Автомобильный транспорт» включает затраты по содержанию и эксплуатации собственного легкового и грузового автотранспорта. Статьи затрат по данному субсчету следующие: оплата труда с отчислениями, нефтепродукты, затраты на содержание основных средств, стоимость работ и услуг, цеховые расходы, прочие затраты;

23-5 «Энергетические производства (хозяйства)» учитывают затраты по содержанию и эксплуатации энергетических производств (хозяйств), вырабатывающих различного рода энергию для производственных нужд. К ним относят собственные электростанции, котельные и т. д. Основные статьи затрат: оплата труда с отчислениями на социальные нужды, стоимость топлива и энергии, затраты на содержание основных средств, стоимость работ и услуг, прочие затраты;

23-6 «Водоснабжение». На этом субсчете фиксируют затраты по содержанию и эксплуатации собственных скважин, водохранилищ, водопроводов, водозаборных станций и т. д., а также по получению воды от сторонних организаций. При этом существуют следующие статьи затрат: оплата труда с отчислениями, затраты на содержание основных средств, организация производства и управление, стоимость работ и услуг, стоимость поступающей со стороны воды, прочие расходы.

Для учета вспомогательных производств, которые нельзя отнести ни к одному из вышеперечисленных субсчетов, используют субсчет «Прочие производства».

В агропромышленных организациях помимо вышеуказанных субсчетов к счету 23 может быть открыт специальный субсчет, который называется «Гужевой транспорт». Данный субсчет формирует информацию о затратах на содержание и обеспечение работы всех видов рабочего скота, за исключением поголовья молодняка. Статьи затрат при этом могут быть следующими: оплата труда с отчислениями, средства защиты растений, корма, содержание основных средств, стоимость работ и услуг, прочие затраты.

В зависимости от направления услуг, производимых вспомогательными производствами, происходит списание этих услуг. Основная часть произведенных работ и услуг списывается на основное производство, так как задачей вспомогательных производств является обеспечение основного производства необходимыми работами и услугами. Списание производится в течение года по плановой себестоимости соответствиующей калькуляционной единицы. Для каждого из вспомогательных производств определены такие калькуляционные единицы: для автотранспорта – тонно-километры, для гужевого транспорта – коне-дни, для водоснабжения – кубические метры воды и т. д.

Счет 29 «Обслуживающие производства и хозяйства» открывается для учета затрат одноименных производств и хозяйств. Основным признаком, по которому хозяйство или производство относится к категории обслуживающего, является то, что его деятельность не связана с основным производством продукции, выполнением работ или оказанием услуг. Это состоящие на балансе организации жилищно-коммунальные хозяйства, столовые и буфеты, детские дошкольные учреждения, дома отдыха, санатории и другие организации оздоровительного и культурно-просветительского назначения.

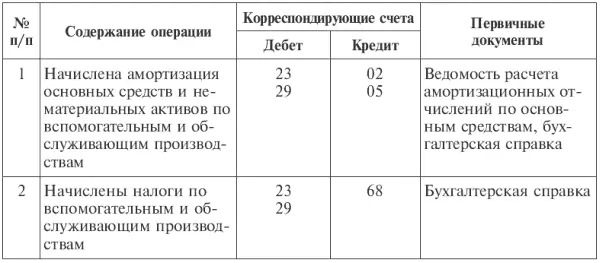

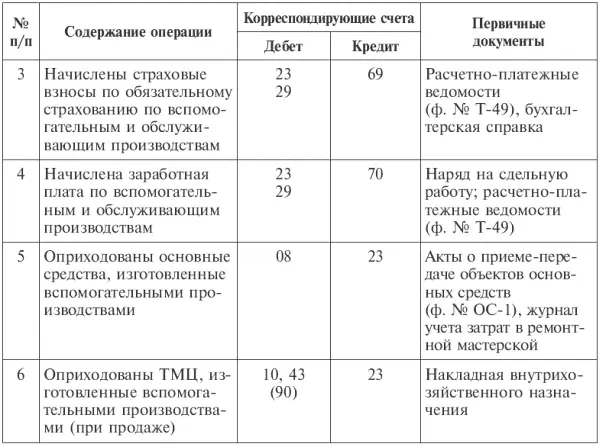

Счет 29 «Обслуживающие производства» – активный, операционный, калькуляционный. По дебету счета отражаются затраты на обслуживающие производства и хозяйства, по кредиту – выход продукции, выручка или списание затрат за счет соответствующего источника финансирования (табл. 11.4).

По дебету счета 29 «Обслуживающие производства и хозяйства» отражают прямые расходы на содержание обслуживающих производств и хозяйств за отчетный период, а также расходы вспомогательных производств. Фактическую себестоимость завершенной производством продукции, выполненных работ (услуг) списывают с кредита этого счета в дебет счетов: 10 «Материалы» или 43 «Готовая продукция» – на стоимость материалов и готовой продукции, выпущенных обслуживающими производствами и хозяйствами; 90 «Продажи» – при продаже продукции, работ, услуг на сторону; 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» – при оказании соответствующих услуг подразделениям-потребителям.

Сальдо счета 29 на конец месяца показывает стоимость незавершенного производства. Для формирования полной информации о затратах на вспомогательные и обслуживающие производства используют, как и при учете затрат на основное производство, журнал-ордер № 10/2, ведомость № 12.

Аналитический учет по счету 29 «Обслуживающие производства и хозяйства» ведут по видам производств на лицевых счетах (производственных отчетах). Затраты группируют по установленной номенклатуре статей по каждому из производств.

Если обслуживающие производства и хозяйства организации выделены на отдельный баланс, то бухгалтерский учет ведется с использованием счета 79 «Внутрихозяйственные расчеты».

Потери производства относятся к непроизводительным расходам, которые образуются при нарушении условий труда, технологии и организации производства, по иным причинам. Непроизводительные затраты составляют потери от брака продукции, от простоев, от чрезвычайных и других незапланированных ситуаций.

Читать дальшеИнтервал:

Закладка: