Светлана Бычкова - Бухгалтерский финансовый учет

- Название:Бухгалтерский финансовый учет

- Автор:

- Жанр:

- Издательство:Эксмо

- Год:2008

- Город:Москва

- ISBN:978-5-699-27160-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Светлана Бычкова - Бухгалтерский финансовый учет краткое содержание

В конце каждой главы приведены вопросы, задания и тесты, которые помогут закрепить знания по пройденной теме.

Пособие подготовлено в соответствии с требованиями Государственного образовательного стандарта высшего профессионального образования третьего поколения.

Для аспирантов и преподавателей экономических вузов, а также специалистов, получающих второе высшее образование.

Бухгалтерский финансовый учет - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

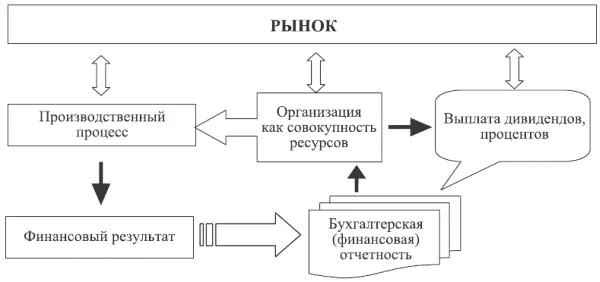

Бухгалтерская финансовая отчетность является связующим звеном между организацией и другими субъектами рынка. Причем, изучая бухгалтерскую финансовую отчетность, субъекты рыночных отношений преследуют различные цели: деловых партнеров интересует информация о возможности организации своевременно погасить свои долги; инвесторов – сведения о возможности дальнейшего развития организации, ее финансовой устойчивости; акционеров волнуют рыночная цена акции, размеры и порядок выплаты дивидендов. С учетом этих целей следует иметь в виду, что при составлении бухгалтерской финансовой отчетности организации приходится формировать два комплекта: собственно бухгалтерской финансовой отчетности и отчетности, представляемой в налоговые органы. Вышеперечисленные лица заинтересованы в первом комплекте отчетности. Второй комплект помимо собственно отчетности включает расчеты по отдельным видам уплачиваемых организацией налогов (налоговые декларации) и различные справки к расчетам. Бухгалтерская финансовая отчетность является основным информационным результатом, сформированным на счетах бухгалтерского учета за истекший финансовый год и отражающим конечный итог всей хозяйственной деятельности организации за этот год (рис. 13.1).

Организация, функционирующая на рынке, в зависимости от размеров, отраслевой принадлежности и организационно-правовых форм имеет в своем распоряжении различные ресурсы: имущественные, земельные, трудовые. Эти ресурсы, вкладываемые собственниками и заемными инвесторами, направляются на формирование основного и оборотного капитала, предназначение которых состоит в обслуживании производственного процесса, являющегося непосредственно целью создания организации.

Итогом хозяйственного процесса организации выступает финансовый результат, который может быть или положительным (прибыль), или отрицательным (убыток). Абсолютная величина данного результата непосредственно отражается в главной (основной) форме финансовой отчетности – в форме № 1 «Бухгалтерский баланс», а последовательность его расчета и порядок формирования – в форме № 2 «Отчет о прибылях и убытках».

В планово-административной экономике основными задачами бухгалтерского учета выступали сбор и обработка информации для государственных (министерств и ведомств) и статистических органов управления. Организация управления предприятием осуществлялась вышестоящими органами – вопросы планирования, ценообразования, материального возмещения труда и другие решались «наверху» и «спускались» для исполнения организации в директивном порядке. Организация рассматривалась лишь как отдельное звено по управлению государственной собственностью, а бухгалтерский учет обеспечивал информацию о ее сохранности. Государство являлось одновременно и собственником, и основным инвестором организации. Поэтому основное предназначение отчетности организации в этих условиях заключалось в том, чтобы служить средством проверки выполнения государственных заданий, правильности начислений в государственный бюджет и полноты сбора статистической информации.

В развитой рыночной экономике бухгалтерскому учету отводятся совершенно иные функции. Это вызвано, в первую очередь, тем, что в условиях рынка меняется структура собственности; во-вторых, организация вынуждена осуществлять свою деятельность в условиях жесточайшей конкуренции, наличие которой требует постоянного мониторинга рыночной конъюнктуры, тщательного планирования деятельности. В-третьих, в современных условиях меняются формы, виды и условия финансирования хозяйственной деятельности: при практическом отсутствии бюджетного финансирования и государственного кредитования организации приходится вступать в конкурентную борьбу и за кредитные ресурсы коммерческих банков, и за средства других потенциальных инвесторов.

Эти факторы предопределяют необходимость представления рыночными субъектами своевременной и полной информации о результатах своей деятельности для заинтересованных пользователей. И закономерно то обстоятельство, что целью представления организацией бухгалтерской финансовой отчетности внешним пользователям является прежде всего получение дополнительных источников финансирования. От того, чтопредставлено в отчетности, нередко зависит будущее организации.

Бухгалтерская финансовая отчетность призвана удовлетворить общие потребности большинства пользователей, но вместе с тем от нее не требуется обеспечения всей информацией, которая может понадобиться пользователям для принятия экономических решений. В бухгалтерской финансовой отчетности в основном отражаются финансовые результаты прошлых событий. Направленность отчетности на неограниченный круг пользователей определила необходимость выявления основных характеристик бухгалтерской финансовой отчетности, в которой главным образом отражаются финансовое состояние и финансовые результаты деятельности организации.

Факты хозяйственной деятельности и хозяйственные операции являются объектами бухгалтерского учета. При их учете и отражении бухгалтер должен следовать стандартам учета и использовать основные положения построения системы бухгалтерского учета.

При составлении отчетности должны быть исполнены требования положений нормативных документов по бухгалтерскому учету по раскрытию в бухгалтерской финансовой отчетности информации об изменениях учетной политики, оказавших существенное влияние на финансовое положение, об операциях в иностранной валюте, о движении денежных средств или финансовых результатах деятельности организации, об активах, капитале, резервах и обязательствах, о доходах и расходах организации. Такое раскрытие может быть осуществлено организацией путем включения соответствующих показателей, таблиц, расшифровок непосредственно в формы финансовой отчетности или в пояснительной записке.

К информации, формируемой в отчетности, предъявляются следующие требования:

• соблюдение отчетного периода – в России отчетный период (год) совпадает с календарным;

• достоверность и полнота – все показатели, отражаемые в отчетности, должны обосновываться надлежаще оформленными первичными документами и бухгалтерскими записями, и эти показатели должны отражать полно все факты хозяйственной жизни, имевшие место в отчетном году;

• последовательность – соблюдение постоянства в содержании и формах бухгалтерской отчетности и пояснений к ней;

Читать дальшеИнтервал:

Закладка: