Светлана Бычкова - Бухгалтерский финансовый учет

- Название:Бухгалтерский финансовый учет

- Автор:

- Жанр:

- Издательство:Эксмо

- Год:2008

- Город:Москва

- ISBN:978-5-699-27160-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Светлана Бычкова - Бухгалтерский финансовый учет краткое содержание

В конце каждой главы приведены вопросы, задания и тесты, которые помогут закрепить знания по пройденной теме.

Пособие подготовлено в соответствии с требованиями Государственного образовательного стандарта высшего профессионального образования третьего поколения.

Для аспирантов и преподавателей экономических вузов, а также специалистов, получающих второе высшее образование.

Бухгалтерский финансовый учет - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Кроме того, бухгалтерская отчетность по периодичности составления подразделяется следующим образом:

• промежуточная бухгалтерская отчетность;

• месячная отчетность, составляемую для определенного вида организаций;

• квартальная отчетность;

• годовая бухгалтерская отчетность.

По степени обобщения отчетных данных различают бухгалтерские отчеты первичные (составляемые организациями), консолидированные (которые составляют материнские организации) и сводные (составляемые вышестоящими организациями на основании первичных отчетов).

Приведенный перечень форм отчетности организация может использовать как основу при разработке ею самостоятельно форм бухгалтерской отчетности. Важно, чтобы при этом она соблюдала общие требования, предъявляемые действующими нормативными актами к данной отчетности. Перечень таких требований включает прежде всего полноту, существенность, нейтральность, сравнимость, сопоставимость и т. п.

Состав бухгалтерской отчетности бюджетных организаций устанавливается Минфином России.

Формы бухгалтерской отчетности организаций, а также инструкции о порядке их заполнения утверждаются указанным министерством. Другие ведомства, регулирующие порядок бухгалтерского учета в пределах своих полномочий, утверждают формы бухгалтерской отчетности банков, страховых и других организаций, не противоречащие нормативным актам Минфина России.

Годовой отчет организаций в некоторых отраслях существенно отличается от общепринятых форм отчетности, к примеру, годовой отчет сельскохозяйственных предприятий. Кроме пяти типовых форм, которые заполняют бухгалтеры всех других организаций, бухгалтерия аграрной сферы должна подготовить и сдать в федеральные органы статистики и Минсельхоза России необходимый набор специализированных форм отчетности для сельскохозяйственных предприятий:

1) форму № 5-АПК «Численность и фонд заработной платы работников сельскохозяйственных организаций»;

2) форму № 7-АПК «Отчет о реализации сельскохозяйственной продукции»;

3) форму № 8-АПК «Отчет о затратах на основное производство»;

4) форму № 9-АПК «Отчет о производстве и себестоимости продукции растениеводства»;

5) форму № 10-АПК «Отчет о средствах целевого финансирования»;

6) форму № 13-АПК «Производство и себестоимость продукции животноводства»;

7) форму № 15-АПК «Наличие животных»;

8) форму № 16-АПК «Баланс продукции»;

9) форму № 17-АПК «Отчет о сельскохозяйственной технике и энергетике».

В агропромышленном комплексе специализированные формы служат для получения более полной информации о производстве, себестоимости и реализации сельскохозяйственной продукции, численности работающих, наличии земель и животных в организации.

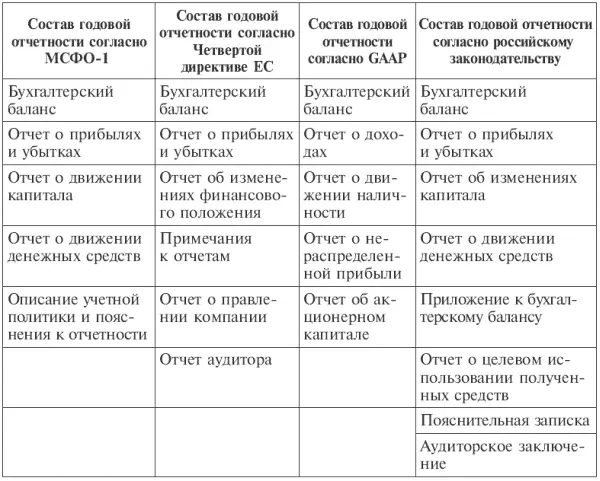

В каждой стране бухгалтерская отчетность включает разное количество отчетов. Так, финансовая отчетность по американским стандартам (GAAP) состоит из трех основных отчетов: баланса, отчета о прибылях и убытках и отчета о движении денежных средств. Кроме указанных форм, компании часто включают в отчетность отчет о нераспределенной прибыли и отчет об акционерном капитале. В Великобритании финансовая отчетность представлена балансом, отчетом о прибылях и убытках, отчетом о движении денежных средств и пояснительной запиской. Во Франции отчетность состоит из баланса, отчета о прибылях и убытках и таблицы финансирования, характеризующей движение денежных средств.

Из приведенных примеров видно, что состав отчетности в различных странах похож, поскольку национальные стандарты учитывают требования МСФО. В частности, МСФО предлагают включать в отчетность: баланс, отчет о прибылях и убытках, отчет о движении денежных средств, отчет о движении капитала, описание учетной политики, пояснения к отчетности. МСФО1 «Представление финансовой отчетности» регламентирует наряду со структурой и содержанием отчетных форм общие требования к раскрытию информации, устанавливает правила ее формирования и перечень необходимых сведений для каждого отчета, за исключением отчета о движении денежных средств. Последнему посвящен МСФО7 «Отчет о движении денежных средств».

В Европейском Сообществе были разработаны и приняты несколько Директив, раскрывающих вопросы отчетности и аудита. Четвертая директива, принятая в 1978 г., посвящена содержанию годовой финансовой отчетности компаний. В ней рассматриваются общие методологические основы составления отчетности компаниями стран-членов ЕС, приводятся альтернативные варианты баланса, отчета о прибылях и убытках.

Согласно Четвертой директиве годовой отчет включает баланс, отчет о прибылях и убытках и примечания к отчетности. Причем в документе приведены два формата баланса и четыре – отчета о прибылях и убытках. Большое значение Директива придает пояснениям, в которых приводится информация, расшифровывающая отдельные статьи отчетности. В ней излагаются методы формирования и оценки финансовых показателей. Наряду с формами отчетности европейские компании обязаны представлять отчет о правлении компании, в котором содержится информация о значительных событиях, касающихся компании и имевших место по окончании финансового года, о предполагаемом развитии фирмы, о деятельности в научно-исследовательской и опытно-конструкторской сферах. Одновременно Директива предусматривает представление аудиторского заключения, если согласно национальному законодательству годовая отчетность подлежит публикации.

Сопоставление состава годового отчета согласно МСФО, директивам ЕС, американским стандартам (GAAP) и российским стандартам представлено в таблице.

Необходимо отметить, что в отличие от жестко регламентированной нормативными актами российской отчетности международные стандарты и национальные стандарты западных стран определяют лишь общую форму и порядок расположения статей, общие требования к раскрытию информации.

Отчетность дает представление о четырех аспектах деятельности организации:

• имущественное и финансовое положение организации с позиции долгосрочной перспективы – насколько устойчива организация, является ли стратегически выгодным вкладывать в нее средства и иметь партнерские отношения;

• финансовые результаты – прибыльно или убыточно работает организация;

• изменения в капитале собственников – изменение чистых активов организации за счет всех факторов, включая внесение капитала, его изъятие, выплату дивидендов, формирование прибыли или убытка;

Читать дальшеИнтервал:

Закладка: