Светлана Бычкова - Бухгалтерский финансовый учет

- Название:Бухгалтерский финансовый учет

- Автор:

- Жанр:

- Издательство:Эксмо

- Год:2008

- Город:Москва

- ISBN:978-5-699-27160-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Светлана Бычкова - Бухгалтерский финансовый учет краткое содержание

В конце каждой главы приведены вопросы, задания и тесты, которые помогут закрепить знания по пройденной теме.

Пособие подготовлено в соответствии с требованиями Государственного образовательного стандарта высшего профессионального образования третьего поколения.

Для аспирантов и преподавателей экономических вузов, а также специалистов, получающих второе высшее образование.

Бухгалтерский финансовый учет - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Изменение учетной политики организации может производиться в случаях:

• изменения законодательства Российской Федерации или нормативных актов по бухгалтерскому учету;

• существенного изменения условий деятельности, которое может быть связано с реорганизацией, сменой собственников, изменением видов деятельности, реструктуризацией производства, значительным расширением или уменьшением объемов деятельности;

• разработки организацией новых способов ведения бухгалтерского учета. Применение нового способа ведения учета должно предполагать более достоверное представление фактов хозяйственной деятельности в учете и отчетности организации или меньшую трудоемкость учетного процесса без снижения степени достоверности информации.

Не считается изменением учетной политики утверждение способа ведения бухгалтерского учета фактов хозяйственной жизни организации, которые отличны по существу от фактов, имевших место ранее, или возникли впервые в деятельности организации.

14.4. Учетная политика и принятие финансовых решений

Инструменты учетной политики, выступая методическим приемом, напрямую не приводят к изменениям в составе прав и обязательств организации (например, сумма задолженности покупателей не зависит от метода признания дохода, а рыночная стоимость основных средств – от способа начисления амортизации и т. д.), а воздействуют на них опосредованно – через бухгалтерскую отчетность, на основе которой формируются финансовые показатели. Данная схема будет иметь следующий вид:

Отличительной чертой бухгалтерской отчетности является балансовый принцип взаимосвязи ее показателей. Этот принцип вытекает из двойной записи данных на счетах, показатели которых составляют основу отчетности.

Анализ основных форм отчетности – Бухгалтерского баланса и Отчета о прибылях и убытках – с точки зрения влияния на них принятой в организации учетной политики позволит представить полную картину варьирования показателей.

Бухгалтерский баланс зависит от положений учетной политики по следующим статьям:

• стр. 110 «Нематериальные активы». В принятой учетной политике по этому разделу учета должны быть представлены: способ оценки нематериальных активов, приобретенных в форме, отличной от денежной; принятые организацией сроки полезного использования нематериальных активов (по отдельным группам); способы начисления амортизационных отчислений по отдельным группам нематериальных активов; способ отражения в бухгалтерском учете амортизационных отчислений по нематериальным активам;

• стр. 120 «Основные средства». Учетная политика, принятая в организации, в значительной степени влияет на эту статью бухгалтерского баланса. Это связано с тем, что в учетной политике должны быть отражены: порядок оценки объектов основных средств, срок их полезного использования, способ начисления амортизации, что является основными факторами, формирующими размер остаточной стоимости основных фондов, отраженных в форме № 1;

• стр. 130 «Незавершенное строительство» зависит от принятой учетной политики в силу того, что является статьей затратного характера;

• стр. 140 «Долгосрочные финансовые вложения» и 250 «Краткосрочные финансовые вложения» могут быть зависимы от положений учетной политики в отношении момента определения дохода от этих вложений и от порядка переоценки активов, определенных в организации;

• стр. 210 «Запасы». Размер данной статьи в большой степени зависит от положений учетной политики. Это связано с порядком оценки материально-производственных запасов (МПЗ), порядком списания затрат и формирования себестоимости, порядком списания товарно-материальных ценностей (ТМЦ) в производство;

• стр. 230 «Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты)» и 240 «Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)». Две строки бухгалтерского баланса, на формирование которых непосредственно могут повлиять положения, определяющие момент реализации в организации, и положения по списанию просроченной задолженности;

стр. 420 «Добавочный капитал» может в значительной мере изменить свой размер в зависимости от положений принятой учетной политики, регламентирующих порядок переоценки активов;

стр. 430 «Резервный капитал» имеет прямую зависимость от положений учетной политики, которые определяют его создание и формирование;

стр. 470 «Нераспределенная прибыль (непокрытый убыток)». Данная строка баланса непосредственно зависит от учетной политики по следующим параметрам: порядок учета затрат, момент реализации, порядок списания нераспределенной прибыли, остающейся в распоряжении организации, порядок покрытия убытков;

стр. 620 «Краткосрочная задолженность». Аналогично статьям бухгалтерского баланса, отражающим дебиторскую задолженность, строка 620 зависит от момента реализации и порядка списания просроченных задолженностей, оговоренных в соответствующих положениях учетной политики;

стр. 640 «Доходы будущих периодов» и 650 «Резервы предстоящих расходов». Порядок формирования этих статей баланса полностью предусматривается учетной политикой.

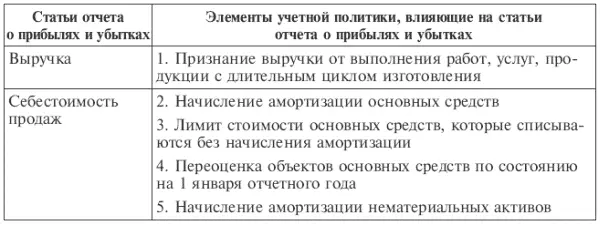

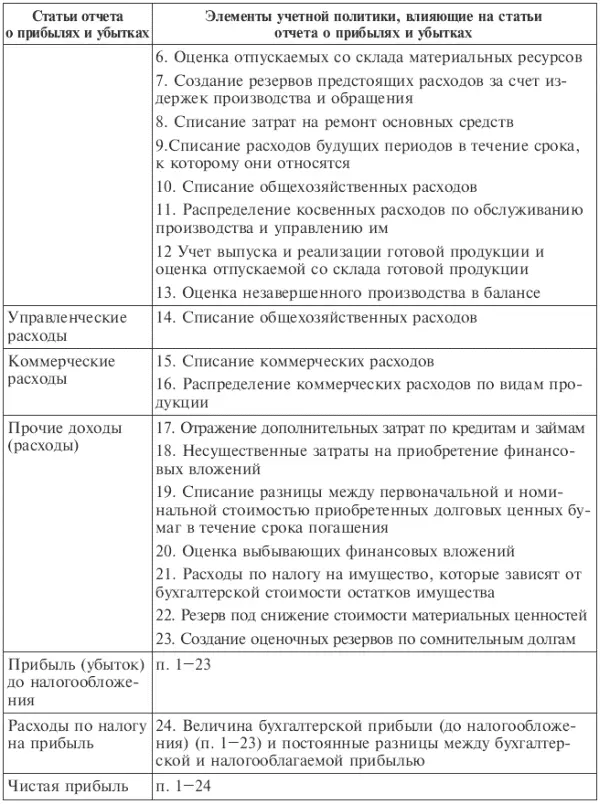

Следующая по значимости форма отчетности организации – отчет о прибылях и убытках. Влияние элементов учетной политики на его статьи можно представить в виде таблицы.

Остальные формы отчетности, являясь расшифровкой двух первых основных форм, зависят от учетной политики аналогично рассмотренному выше.

Например, отчет об изменениях капитала зависит от учетной политики в следующих случаях:

1) при формировании прибыли через механизм списания затрат, формирования себестоимости, определения момента реализации, определения доходов и расходов будущих периодов;

2) при формировании резервов.

Движение денежных средств, отраженное в форме № 4 отчетности организации, не зависит от положений учетной политики. Это связано с достаточно строгим регулированием учета денежных средств, что не предполагает вариантности учета, а следовательно, не отражается в учетной политике организации.

Читать дальшеИнтервал:

Закладка: