Светлана Бычкова - Бухгалтерский финансовый учет

- Название:Бухгалтерский финансовый учет

- Автор:

- Жанр:

- Издательство:Эксмо

- Год:2008

- Город:Москва

- ISBN:978-5-699-27160-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Светлана Бычкова - Бухгалтерский финансовый учет краткое содержание

В конце каждой главы приведены вопросы, задания и тесты, которые помогут закрепить знания по пройденной теме.

Пособие подготовлено в соответствии с требованиями Государственного образовательного стандарта высшего профессионального образования третьего поколения.

Для аспирантов и преподавателей экономических вузов, а также специалистов, получающих второе высшее образование.

Бухгалтерский финансовый учет - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

d) в кредит счета 10 «Материалы»?

11. Формирование резервов может осуществляться в организации в соответствии с принятой учетной политикой для цели:

a) ремонта основных средств;

b) осуществления капитальных вложений (основных средств);

c) покрытия непредвиденных убытков.

12. В учетной политике отражается:

a) должностные права и обязанности работников бухгалтерской службы организации;

b) рабочий план счетов бухгалтерского учета;

c) перечень материально ответственных лиц, имеющих право на получение денежных средств из кассы под отчет.

13. В учетной политике для целей налогового учета начисление амортизации по основным средствам может осуществляться способами:

a) линейным и нелинейным;

b) линейным, способом уменьшаемого остатка и по сумме чисел лет полезного использования;

c) линейным и пропорционально объему производства продукции.

14. Максимальное сближение двух систем учета бухгалтерского и налогового можно обеспечить, применяя:

a) единый способ оценки активов и пассивов в двух учетных системах;

b) для целей налогообложения метод начисления;

c) машинный способ обработки бухгалтерской информации.

15. В учетной политике для целей налогообложения прибыли предельная величина по долгосрочным кредитам, выданным в иностранной валюте, устанавливается:

a) исходя из ставки Банка России, увеличенной в 1,1 раза;

b) исходя из средней ставки процента на финансовом рынке;

c) исходя из ставки Банка России, увеличенной в 1,15 раза.

Глава 15

Основы финансового анализа

Одним из основных направлений финансового управления деятельностью организации является анализ ее финансового состояния.

Финансовое состояние организации характеризуется размещением и использованием средств (активов) и источниками их формирования (собственного капитала и обязательств, т. е. пассивов) . Финансовое состояние отражает способность организации финансировать текущую деятельность и развитие производства, постоянно поддерживать свою платежеспособность и инвестиционную привлекательность. Финансовое состояние организации зависит от результатов ее производственной, коммерческой и финансовой деятельности.

Финансовому анализу подвергаются процедуры, методы, результаты хозяйственной деятельности и состояние организации во взаимосвязи со средой, в которой она функционирует.

Финансовый анализ представляет собой совокупность аналитических процедур, основывающихся, как правило, на общедоступной информации финансового характера и предназначенных для оценки состояния и эффективности использования экономического потенциала организации, а также принятия управленческих решений в отношении оптимизации ее деятельности или участия в ней.

В содержательном плане финансовый анализ можно представлять как процесс, заключающийся в идентификации, систематизации и аналитической обработке доступных сведений финансового характера, результатом которого является предоставление пользователю рекомендаций, которые могут служить формализованной основой для принятия управленческих решений в отношении данного объекта анализа.

В качестве объекта финансового анализа могут выступать различные социально-экономические системы и их элементы (предприятия сферы производства и обращения, бюджетные организации, фондовые биржи, финансовые компании и др.).

К основным особенностям финансового анализа относятся:

• обеспечение общей характеристики имущественного и финансового положения организации;

• приоритетность оценок платежеспособности, финансовой устойчивости, рентабельности;

• базирование на общедоступной информации;

• информационное обеспечение решений тактического и стратегического характера;

• доступность к результатам анализа любых пользователей;

• возможность унификации состава и содержания счетно-аналитических процедур;

• доминанта денежного измерителя в системе критериев;

• высокий уровень достоверности итогов анализа.

Поскольку информационным обеспечением финансового анализа служит бухгалтерская финансовая отчетность, финансовый анализ нередко называют анализом финансовой отчетности.

Основные задачи анализа финансового состояния – определение качества финансового состояния, изучение причин его улучшения или ухудшения за период, подготовка рекомендаций по повышению финансовой устойчивости и платежеспособности организации.

15.1. Факторы, определяющие финансовое состояние организации и приемы проведения анализа

Предметом финансового анализа как научного, так и практического направления являются финансовые отношения в системе управления хозяйствующим субъектом, его экономический потенциал и результаты использования.

Финансовый анализ проводится с позиции внешних пользователей, не имеющих доступа к внутренней информации, т. е. основа его информационной базы – доступная бухгалтерская (финансовая) отчетность, анализ которой предполагает установление и изучение взаимосвязей и взаимозависимостей между различными показателями финансово-хозяйственной деятельности, включенными в отчетность.

Цель финансового анализа – всесторонняя оценка финансового состояния организации для принятия эффективных решений.

Информационными источниками для проведения анализа финансового состояния, в первую очередь, служат годовая и квартальная бухгалтерская отчетность, а также данные бухгалтерского учета и необходимые аналитические расшифровки движения и остатков по синтетическим счетам.

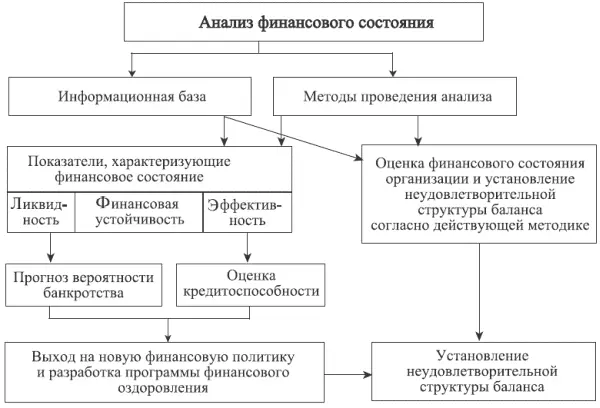

Расчет и анализ показателей, характеризующих финансовое состояние организации, осуществляются в определенной последовательности (рис. 15.1).

Хозяйственная деятельность организации характеризуется системой финансовых показателей, которая включает показатели:

• ликвидности и платежеспособности;

• финансовой устойчивости и движения капитала;

• потоков денежных средств и деловой активности (эффективности деятельности);

• рентабельности и доходности деятельности.

Любой хозяйственный процесс складывается под воздействием разнообразных факторов, причем все они находятся в отношениях взаимозависимости и взаимообусловленности. Знание этих факторов и умение управлять ими позволяют воздействовать на изменение показателей хозяйственной деятельности предприятия.

Читать дальшеИнтервал:

Закладка: