Светлана Бычкова - Бухгалтерский финансовый учет

- Название:Бухгалтерский финансовый учет

- Автор:

- Жанр:

- Издательство:Эксмо

- Год:2008

- Город:Москва

- ISBN:978-5-699-27160-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Светлана Бычкова - Бухгалтерский финансовый учет краткое содержание

В конце каждой главы приведены вопросы, задания и тесты, которые помогут закрепить знания по пройденной теме.

Пособие подготовлено в соответствии с требованиями Государственного образовательного стандарта высшего профессионального образования третьего поколения.

Для аспирантов и преподавателей экономических вузов, а также специалистов, получающих второе высшее образование.

Бухгалтерский финансовый учет - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

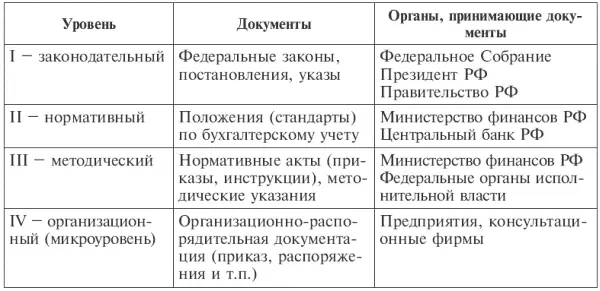

Приведенная в таблице система оказывает прямое воздействие на принципы и технику бухгалтерского учета. На практике существует еще и система косвенного регулирования учета, основу которой составляют законы и другие нормативные документы, отражающие налоговый аспект учета.

В качестве примеров документов, входящих в систему регулирования бухгалтерского учета, можно привести:

I уровень – законодательный: Гражданский кодекс РФ, Федеральный закон «О бухгалтерском учете», Федеральный закон «Об акционерных обществах» и др.;

II уровень – нормативный: Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, План счетов бухгалтерского учета и др.;

III уровень – методический: методические материалы по ведению бухгалтерского учета, например о порядке оценки стоимости чистых активов акционерного общества, о составе и порядке заполнения годовой и квартальной отчетности;

IV уровень – организационный (микроуровень): внутренние рабочие документы организации, например приказ об учетной политике на предстоящий год.

В составе нормативных документов наиважнейшим регулятивом, несомненно, является Федеральный закон «О бухгалтерском учете». В Законе четко определено, что ответственность за организацию бухгалтерского учета в юридическом лице, соблюдение законодательства при выполнении хозяйственных операций несет руководитель организации, т. е. руководитель его исполнительного органа либо лицо, ответственное за ведение дел организации.

Нормативные акты всех уровней в совокупности определяют методологию бухгалтерского учета в целом.

Рассмотренная система нормативного регулирования бухгалтерского учета должна обеспечить формирование полной и достоверной информации о финансово-хозяйственной деятельности организации. Потребителями такой информации являются различные внутренние и внешние пользователи (табл. 1.2).

К целям внутренних пользователей – менеджеров, руководящих органов – следует отнести оценку прибыльности и ликвидности организации. Для менеджеров наиболее важна информация о сумме и норме прибыли, достаточности денежных средств, себестоимости и рентабельности отдельных изделий и т. п.

Основными критериями при определении состава информации для каждого работника администрации выступают:

• ее соответствие функциям работника;

• стоимость информации;

• необходимость соблюдения коммерческой тайны.

К внешним пользователям бухгалтерской информации относятся:

• пользователи, непосредственно заинтересованные в деятельности организации: собственники, налоговые органы, потенциальные кредиторы, инвесторы, поставщики и покупатели, внутренние и внешние служащие;

• пользователи, опосредованно заинтересованные в деятельности организации: статистические органы, аудиторские службы, финансовые консультанты, биржи ценных бумаг, законодательные органы, пресса, профсоюзы.

Перечень сведений, составляющих коммерческую тайну, определяется руководителем организации. Указанный перечень целесообразно оформлять приказом руководителя организации.

Таким образом, интересы пользователей бухгалтерской информации могут быть самыми разными, так как бухгалтерский учет представляет самые разнообразные показатели. О таком разнообразии показателей лучше всего свидетельствуют совокупность основных объектов бухгалтерского учета и способы их отражения.

1.3. Характеристика объектов бухгалтерского учета и их классификация

Бухгалтерский финансовый учет имеет свой объект и метод. Раскрытие и определение объекта и метода бухгалтерского учета позволяют установить его содержание и отличие от других видов учета. Для характеристики тех явлений, которые подлежат отражению в бухгалтерском учете, в его теории предусмотрено понятие объектов бухгалтерского учета (рис. 1.2). Таким объектом может быть любое явление, которое объективно выражено в стоимостной оценке и необходимо органам управления организацией.

Активы организации – это ее экономические ресурсы, имеющие денежную стоимость и возникающие на основе событий прошлой хозяйственной деятельности. На конкретный момент времени активы могут быть или расходами, или средствами, непосредственная сущность которых выражена через их основные характеристики. К ним относятся (рис. 1.3):

1. Активы, представляющие собой конкретные экономические ресурсы в различных их видах (материальные, финансовые и др.), необходимые для обеспечения производственного процесса. Эти средства формируются для конкретных целей хозяйственной деятельности в соответствии со стратегией экономического развития организации и характеризуют основу ее экономического потенциала.

2. Активы, имеющие денежную стоимость и являющиеся имущественными ценностями , которые формируются за счет инвестируемого в них капитала. Между категориями капитала и активов существует тесная связь. Любая предпринимательская деятельность начинается с определенной суммы средств, представляющих первоначальный капитал, который материализуется в дальнейшем в форме активов. С позиции оценки имущественного и финансового положения организации можно принимать отражаемые на балансе активы как имеющийся в ее распоряжении совокупный капитал. Теория финансов рассматривает активы как объект инвестирования капитала, а капитал – как источник финансирования деятельности, использование которого реализуется посредством его инвестирования в активы.

3. Активы, использование которых связано с факторами ликвидности и времени. Различные виды активов в зависимости от универсальности своего функционального предназначения, скорости оборота в операционном или инвестиционном процессе, уровня развития соответствующих вида и сегментов рынка обладают различной степенью ликвидности. Временной аспект использования активов определяется инфляционными процессами, происходящими в экономике в период развития рыночных отношений. Данные процессы вызывают постоянные изменения номинальной стоимости активов, отраженных в бухгалтерском балансе, что требует соответствующей оценки и корректировки учета стоимости активов для принятия более действенных управленческих решений.

Читать дальшеИнтервал:

Закладка: