Светлана Бычкова - Бухгалтерский финансовый учет

- Название:Бухгалтерский финансовый учет

- Автор:

- Жанр:

- Издательство:Эксмо

- Год:2008

- Город:Москва

- ISBN:978-5-699-27160-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Светлана Бычкова - Бухгалтерский финансовый учет краткое содержание

В конце каждой главы приведены вопросы, задания и тесты, которые помогут закрепить знания по пройденной теме.

Пособие подготовлено в соответствии с требованиями Государственного образовательного стандарта высшего профессионального образования третьего поколения.

Для аспирантов и преподавателей экономических вузов, а также специалистов, получающих второе высшее образование.

Бухгалтерский финансовый учет - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

• корректурным способом;

• способом дополнительных проводок (дополнительной записи);

• методом «красное сторно» (способ сторнировочной записи).

Использование того или иного способа зависит от времени выявления ошибок и ее характера.

Корректурный способ применяется, когда неверная запись (ошибка) обнаружена в течение учетного периода (до составления отчетности) и только в одном регистре, т. е. не затронута корреспонденция счетов. Ошибки в учетных регистрах исправляются следующим образом: зачеркивается неправильный текст и сумма и над зачеркнутым (или рядом с ним) надписывают верный текст и сумму. Зачеркивание производится одной чертой так, чтобы можно было прочитать исправление.

Два других способа исправления применяются, если ошибка обнаружена после составления отчетности или затрагивает два регистра, т. е. произошла неверная повторная запись суммы или корреспонденции счетов.

Тот или иной способ применяется в следующих случаях:

• если в регистрах отражена сумма меньшая, чем правильная, то используют способ дополнительной записи ;

• если в регистрах отражена сумма большая, чем правильная, то используют способ сторнировочной записи («красное сторно») .

Внесение исправлений методом дополнительной записи (дополнительных проводок) осуществляется в два этапа:

1) определяется сумма, на которую необходимо сделать корректировочную запись;

2) производится запись этой суммы в регистрах учета.

Недостающая сумма вписывается в регистры в той же корреспонденции, что и исправляемая сумма.

Сторнировочная запись применяется в нескольких случаях:

1) когда неверно записанная сумма больше, чем правильная;

2) когда неверно указана корреспонденция счетов;

3) когда первоначальная запись в корреспонденции счетов и по сумме была оформлена правильно, но цель данной записи, а следовательно, и хозяйственной операции была не достигнута.

В первом случае сторнировочная запись осуществляется в два этапа:

а) аннулируется предыдущая неверная запись (методом «красное сторно»);

б) производится правильная запись в учетные регистры.

Во втором случае порядок выполнениясторнировочной записитаков:

a) аннулируется неправильная запись полностью – повторяются и сумма, и корреспонденция счетов красным сторно;

б) производится запись правильной суммы в правильной корреспонденции обычным способом.

Третий случай применениясторнировочной записи – первоначальная запись была полностью верной на момент ее внесения, но затем сумма оказалась больше, чем фактическая. Такая ситуация встречается часто, например когда материалы, отпущенные в производство, были израсходованы не полностью. Для исправления операций применяют метод «красное сторно». Для этого также аннулируется предыдущая сумма и затем вписывается новая, правильная.

Преимущество методов дополнительной и сторнировочной записей заключается в том, что исправления могут быть внесены как до составления отчетности, так и после нее.

Перечень регистров обусловлен формой бухгалтерского учета, применяемой в организации. Под формой бухгалтерского учета понимают совокупность различных учетных регистров с установленным порядком и способом записи в них .

В настоящее время применяются следующие формы учета, рекомендованные Министерством финансов РФ:

• журнально-ордерная форма;

• мемориально-ордерная форма;

• формы бухгалтерского учета с использованием вычислительной техники;

• упрощенная форма бухгалтерского учета.

Форма учета определяется следующими признаками: количеством, структурой и внешним видом учетных регистров, последовательностью связи между документами и регистрами, а также между самими регистрами и способом записи в них, то есть использованием тех или иных технических средств.

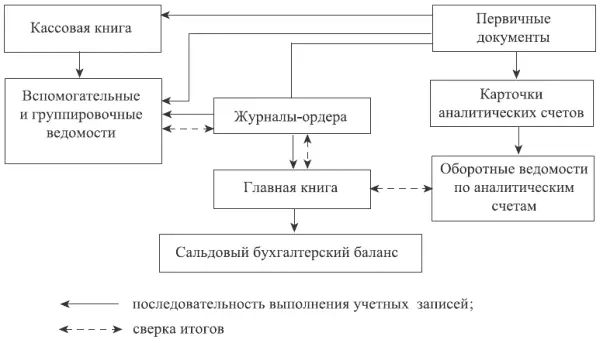

При журнально-ордерной форме учета(рис. 1.6) информация, отраженная в первичных документах, заносится непосредственно в журнал-ордер либо предварительно группируется в накопительных ведомостях. Журналы-ордера используют в течение месяца для отражения операций по отдельному синтетическому счету либо группе взаимосвязанных счетов. По окончании месяца итоги журналов-ордеров отражают в Главной книге, используемой при составлении отчетности.

Преимущества журнально-ордерной формы учета:

1) учет всех хозяйственных операций ведут в накопительных документах (журналах-ордерах), что позволяет сгруппировать операции по кредиту каждого синтетического счета в разрезе корреспондирующих дебетуемых счетов;

2) в одном регистре можно сочетать хронологическую и систематическую записи и использовать ежемесячно итоги журналов-ордеров для записи оборотов в Главную книгу, не прибегая к составлению мемориальных ордеров;

3) по некоторым синтетическим счетам можно не вести специальных регистров аналитического учета;

4) достигается непосредственная увязка аналитического учета с синтетическим, а также с балансом;

5) использование журналов-ордеров позволяет при регистрации в них операций быстрее ориентироваться в корреспонденции счетов и предотвращать не соответствующие экономическому содержанию записи;

6) создаются условия для широкого разделения труда.

К недостаткам журнально-ордерной формы учета следует отнести сложность и громоздкость построения журналов-ордеров, ориентированных на ручное заполнение данных и затрудняющих механизацию учета.

Состав учетных регистров и последовательность записи в них при мемориально-ордерной форме учета представлены на рис. 1.7.

При мемориально-ордерной форме учета по данным первичных или накопительных документов составляют мемориальные ордера, которые записывают в регистрационный журнал и затем в Главную книгу (регистр синтетического учета). Аналитический учет ведется в карточках, записи в которые делают на основании первичных или сводных документов. По данным синтетических и аналитических счетов по окончании месяца составляют оборотные ведомости, данные которых сверяются между собой.

Мемориально-ордерная форма учета отличается строгой последовательностью учетного процесса, простотой и доступностью учетной техники, при ней широко используются стандартные формы аналитических регистров, счетные машины, копировальный способ регистрации. Кроме того, при ней легко осуществлять разделение учетной работы между квалифицированными и менее квалифицированными работниками.

Читать дальшеИнтервал:

Закладка: