Светлана Бычкова - Бухгалтерский финансовый учет

- Название:Бухгалтерский финансовый учет

- Автор:

- Жанр:

- Издательство:Эксмо

- Год:2008

- Город:Москва

- ISBN:978-5-699-27160-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Светлана Бычкова - Бухгалтерский финансовый учет краткое содержание

В конце каждой главы приведены вопросы, задания и тесты, которые помогут закрепить знания по пройденной теме.

Пособие подготовлено в соответствии с требованиями Государственного образовательного стандарта высшего профессионального образования третьего поколения.

Для аспирантов и преподавателей экономических вузов, а также специалистов, получающих второе высшее образование.

Бухгалтерский финансовый учет - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Пассивныесчета – это счета учета обязательств организации (источников формирования имущества) (счета 80 «Уставный капитал», 84 «Нераспределенная прибыль (непокрытый убыток)» и др.).

Запись на счетах начинают с указания начального сальдо (остатка) имущества или источников. При этом в активных счетах начальный остаток отражается по дебету счета, в пассивных – по кредиту счета.

При отражении хозяйственных операций суммы, увеличивающие начальный остаток, записывают на стороне остатка, а суммы, уменьшающие начальный остаток, – на противоположной стороне. Следовательно, в активных счетах увеличение отражается по дебету счета, а уменьшение – по кредиту; в пассивных, наоборот, увеличение – по кредиту счета, а уменьшение – по дебету. Итоговая сумма, записанная по дебету счета, называется дебетовым оборотом, а записанная по кредиту счета – кредитовым оборотом.

Конечный остаток (конечное сальдо) по счету определяют, прибавляя к начальному сальдо оборот той же стороны счета и вычитая из полученного итога оборот противоположной стороны. Конечное сальдо записывают на той стороне, где указано начальное сальдо.

Активно-пассивные счета – это счета, на которых отражаются одновременно и имущество организации, и источники его формирования. Эти счета бывают двух видов: с односторонним сальдо (дебетовое либо кредитовое) и с двусторонним сальдо (дебетовое и кредитовое одновременно). Примером счета с односторонним сальдо служит счет 99 «Прибыли и убытки»; активно-пассивными счетами с двусторонним сальдо является счет 76 «Расчеты с разными дебиторами и кредиторами».

Забалансовые счета предназначены для учета наличия и движения средств, временно находящихся в пользовании или распоряжении организации, ее условных прав и обязательств, а также для контроля за отдельными хозяйственными операциями. Эти счета показываются за итогом баланса («за балансом») и в общий подсчет средств организации не входят.

В забалансовых счетах отражение хозяйственных операций производится без применения двойной записи. При этом сторона дебет соответствует понятию «приход (получение)», а сторона кредит – «выбытие, передача».

По своему назначению забалансовые счета подразделены на три группы. На счетах материальных ценностей учитываются материальные ценности, находящиеся в пользовании или принятые организацией на ответственное хранение. Например, счет «Арендованные основные средства» предназначен для обобщения информации о наличии и движении основных средств, арендованных организацией в рамках договора аренды. Контрольные счета предназначены для наблюдения за операциями, требующими внебалансового контроля. Например, счет «Списанная в убыток задолженность неплатежеспособных дебиторов» отражает информацию о дебиторской задолженности, списанной в убыток вследствие неплатежеспособности должника. На данном счете эта задолженность подлежит учету в течение пяти лет с целью наблюдения за возможностью ее взыскания, если имущественное положение должника изменится в положительную сторону. Счета условных прав и обязательств предназначены для контроля за наличием и движением полученных и выданных гарантий в обеспечение обязательств и платежей. Для учета таких прав и обязательств используются счета «Обеспечения обязательств и платежей полученные» и «Обеспечения обязательств и платежей выданные».

Обеспечение (гарантия) представляет собой документ, в котором одна организация гарантирует другой выполнение обязательств по займам в определенный срок на определенную сумму и подтверждает, что готова погасить задолженность, если она возникает вследствие невыполнения обязательств.

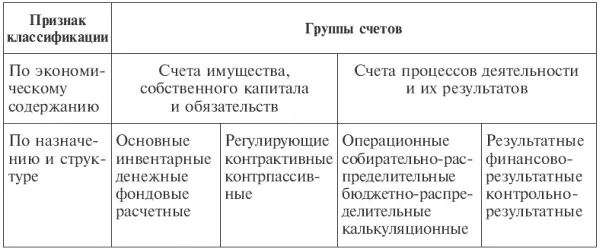

Помимо рассмотренных признаков также применяют классификацию бухгалтерских счетов по экономическому содержанию и по назначению и структуре.

Классификация счетов по экономическому содержанию преследует цель группировки счетов в зависимости от экономической природы учитываемых на них объектов. По данному признаку бухгалтерские счета подразделяются на счета имущества, собственного капитала и обязательств и на счета процессов деятельности и их результатов.

Под назначением счетов понимается цель или характер применения конкретного счета, т. е. как учитываются отдельные виды имущества, капитала и обязательств. Структура счета характеризует его строение применительно к конкретному объекту, учитываемому на данном счете, то есть что означает дебет, кредит и сальдо счета. Назначение счетов и их структура неразрывно связаны между собой и по существу, поэтому объекты классифицируются сразу по назначению и структуре.

Счета имущества, собственного капитала и обязательств подразделяются на основные и регулирующие. Основные счета предназначены для отражения и контроля движения имущества, собственного капитала и обязательств. Регулирующие счета – для регулирования оценки отдельных видов имущества. Эти счета не имеют самостоятельного значения, а служат регулятивами бухгалтерского баланса, изменяя и дополняя суммы в других счетах.

Основные счета по назначению и структуре подразделяются на:

• инвентарные (материально-вещественные) – используются для учета товарно-материальных ценностей и контроля за их состоянием и движением;

• денежные – предназначены для учета денежных ресурсов и контроля за их наличием и движением;

• фондовые – применяются для учета и контроля за образованием и расходованием различных видов собственного капитала по их целевому назначению: «Уставный капитал», «Добавочный капитал», «Резервный капитал» и др.;

• расчетные – предназначены для учета расчетов с другими субъектами, которые могут выступать для данной организации как дебиторами, так и кредиторами. Поэтому расчетные счета могут быть активными, пассивными, активно-пассивными.

Регулирующие счета, как мы уже отметили, предназначены для уточнения сумм оценки основных счетов. Применение регулирующих счетов связано с тем, что некоторые объекты бухгалтерского учета отражаются в неизменной оценке, хотя их реальная стоимость может быть меньше или больше. Такие счета в зависимости от местонахождения объекта регулирования в бухгалтерском балансе подразделяются на контрактивные и контрпассивные. Регулирующие счета, которые уточняют оценку активного счета, называются контрактивными , например счета учета амортизации основных средств, амортизации нематериальных активов, счета для резервирования сумм отклонений от рыночной стоимости материальных ценностей.

Читать дальшеИнтервал:

Закладка: