Светлана Бычкова - Бухгалтерский финансовый учет

- Название:Бухгалтерский финансовый учет

- Автор:

- Жанр:

- Издательство:Эксмо

- Год:2008

- Город:Москва

- ISBN:978-5-699-27160-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Светлана Бычкова - Бухгалтерский финансовый учет краткое содержание

В конце каждой главы приведены вопросы, задания и тесты, которые помогут закрепить знания по пройденной теме.

Пособие подготовлено в соответствии с требованиями Государственного образовательного стандарта высшего профессионального образования третьего поколения.

Для аспирантов и преподавателей экономических вузов, а также специалистов, получающих второе высшее образование.

Бухгалтерский финансовый учет - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

• если по выданному векселю предусмотрено начисление процентов (или дисконт), то эти проценты должны своевременно увеличивать кредиторскую задолженность организации и отражаться на счетах учета прочих доходов и расходов (по дебету счета 91).

Размер начисленных по долговому обязательству процентов согласно ст. 269 НК РФ не должен существенно (более чем на 20 % в ту или иную сторону) отклоняться от среднего уровня процентов, взимаемых по долговым обязательствам, выданным в том же отчетном периоде на сопоставимых условиях. Если же долговые обязательства, выданные в том же отчетном периоде на сопоставимых условиях, отсутствуют, то предельная величина процентов, признаваемых расходом, принимается равной ставке рефинансирования Банка России, увеличенной на 10 % (если обязательство – в рублях) и увеличенной на 15 % (если обязательство – в валюте).

В налоговом учете проценты по заемным средствам, связанным с приобретением материальных ценностей, отражаются в составе внереализационных расходов, тогда как в бухгалтерском учете эти проценты включаются в состав прочих расходов только после принятия ценностей к учету. До этого момента проценты по заемным средствам включаются в стоимость приобретаемых материальных ценностей.

Основным документом по расчетным взаимоотношениям с поставщиками и подрядчиками является счет-фактура установленной формы, которую выписывает поставщик или подрядчик. В счете-фактуре заполняются следующие реквизиты: наименование поставщика, его адрес, идентификационный номер налогоплательщика (ИНН), грузополучатель, грузоотправитель, покупатель, его адрес, ИНН.

В счет-фактуре указывают сведения о поставленных товарах или дают описание выполненных работ, оказанных услуг по их видам, приводят единицу измерения, количество (объем), цену; стоимость за все количество товаров (выполненных работ, оказанных услуг) без налога на добавленную стоимость. В документе обязательно указывают налоговые ставки и суммы налога на добавленную стоимость.

В условиях применения журнально-ордерной формы учета расчеты с поставщиками отражаются в журнале-ордере № 6. В нем ведутся записи по каждому поставщику и подрядчику с подробной расшифровкой в хронологической последовательности. В конце месяца в журнале № 6 выводят итоги: по дебету отражают суммы, оплаченные поставщикам; по кредиту – суммы, причитающиеся к оплате поставщикам; данные в журнале-ордере № 6 сверяют с оборотами корреспондирующих счетов, отраженными в других журналах-ордерах, после чего итоги за месяц по кредиту счета 60 из журнала-ордера переносят в Главную книгу.

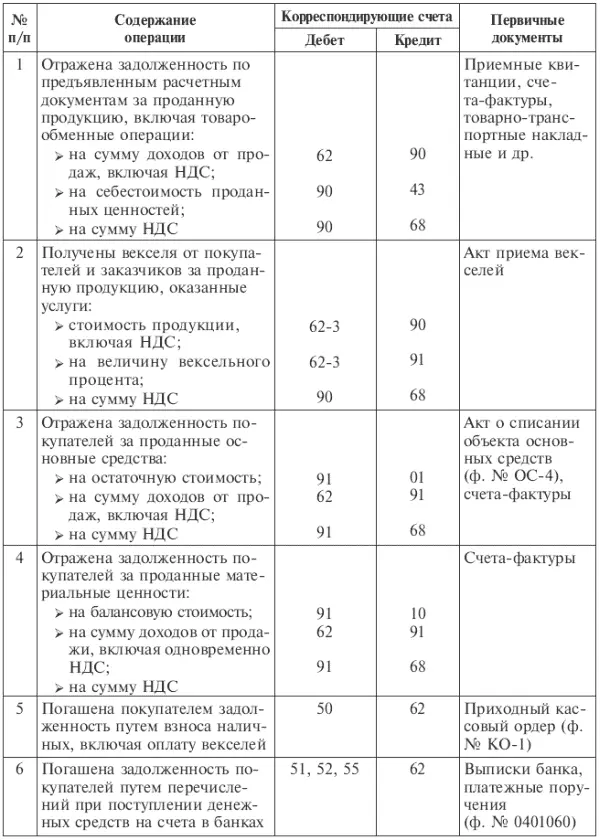

9.2. Учет расчетов с покупателями и заказчиками

При отгрузке произведенной продукции покупателям и заказчикам на счетах организации возникает дебиторская задолженность. Расчеты с покупателями и заказчиками производятся платежными поручениями, платежными требованиями-поручениями, в виде товарообменных операций (бартерные сделки), в порядке уступки права требования, договора мены и т. д.

Возникающая дебиторская задолженность отражается по цене продажи продукции на счете 62 «Расчеты с покупателями и заказчиками». По дебету этого счета отражают суммы, на которые предъявлены расчетные документы; по кредиту – суммы поступивших платежей (включая суммы авансов) и т. п. При этом суммы полученных авансов и предварительной оплаты учитываются обособленно.

К счету 62 могут быть открыты субсчета:

• 62-1 «Расчеты в порядке инкассо» с отражением на нем сумм по предъявленным к покупателям и заказчикам счетам за отгруженную в их адрес продукцию, выполненные работы и принятым банком к оплате расчетным документам;

• 62-2 «Расчеты плановыми платежами». Данный субсчет используется организациями, находящимися между собой в длительных хозяйственных связях. Произведение расчетов по каждой поставке в таком случае порождает большое количество документов. Поэтому расчеты производятся ежедневно или в другой отрезок времени исходя из планового объема поставок с обязательной корректировкой в конце месяца по фактически выполненным обязательствам;

• 62-3 «Векселя полученные». На этом субсчете учитывается задолженность покупателей, обеспеченная выданными векселями.

Учет расчетов с покупателями должен обеспечить контроль возникновения дебиторской задолженности в процессе реализации, сроков и фактов погашения, а также реальной оценки дебиторской задолженности и времени поступления финансовых средств в организацию. Кроме того, учет расчетов с покупателями является составной частью учета реализации и непосредственно влияет на уровень налогообложения.

Все расчеты с покупателями и заказчиками организации строят на основании заключенных договоров-контрактов, в которых указаны сроки, условия поставки продукции, порядок оплаты и т. п. Документами при расчетных взаимоотношениях с покупателями и заготовительными организациями являются специальные приемные квитанции. В приемных квитанциях отражают, какая продукция принята, ее количество (в натуральной и зачетной массе), дата, причитающаяся оплата и т. п. Эта квитанция является основанием для записей в учетные регистры по счету 62.

На суммы реализованной продукции организация предъявляет расчетные документы покупателю или заказчику, дебетуя при этом счет 62 «Расчеты с покупателями и заказчиками» и кредитуя счет 90 «Продажи». При погашении покупателями и заказчиками своей задолженности они списывают ее с кредита счета 62 в дебет счетов денежных средств (табл. 9.2).

При продаже амортизируемого имущества, то есть основных средств и нематериальных активов, а также другого имущества, стоимость имущества по ценам продажи списывают в дебет счета 62 с кредита счета 91 «Прочие доходы и расходы». Поступление платежей за проданное имущество отражают по дебету счетов по учету денежных средств (50, 51, 52, 55) и кредиту счета 62.

Поступление дебиторской задолженности признается в учете как формирование прочих доходов.

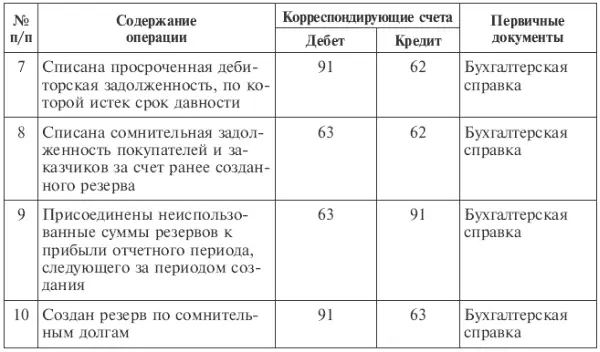

Действующее законодательство предусматривает погашение дебиторской задолженности путем уступки права требования первоначальным кредитором новому кредитору. Данный порядок регулируется п. 1 ст. 382 ГК РФ.

Не допускается переход прав кредитора к другому лицу по регрессным требованиям. В подобной ситуации имеется в виду, что к поставщику, выполнившему свои обязательства и уступившему право требования на удовлетворение этих обязательств новому кредитору, последний не вправе предъявить данное требование первоначальному кредитору.

Читать дальшеИнтервал:

Закладка: