Светлана Бычкова - Бухгалтерский финансовый учет

- Название:Бухгалтерский финансовый учет

- Автор:

- Жанр:

- Издательство:Эксмо

- Год:2008

- Город:Москва

- ISBN:978-5-699-27160-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Светлана Бычкова - Бухгалтерский финансовый учет краткое содержание

В конце каждой главы приведены вопросы, задания и тесты, которые помогут закрепить знания по пройденной теме.

Пособие подготовлено в соответствии с требованиями Государственного образовательного стандарта высшего профессионального образования третьего поколения.

Для аспирантов и преподавателей экономических вузов, а также специалистов, получающих второе высшее образование.

Бухгалтерский финансовый учет - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

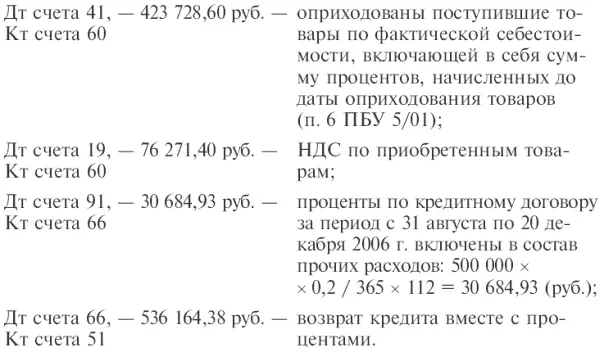

2. При использовании кредитов, полученных для финансирования приобретения основных средств, проценты, начисленные до момента принятия объектов к учету, включают в первоначальную стоимость объекта и отражают по дебету счетов 07 «Оборудование к установке» и 08 «Вложения во внеоборотные активы». После принятия основных средств к учету начисляемые проценты включаются в состав прочих расходов (дебетуют счет 91 и кредитуют счета 66 и 67).

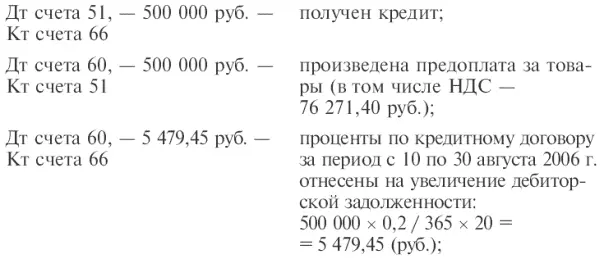

Организация оформила краткосрочный кредит в банке в сумме 500 000 руб. сроком на 4 месяца с уплатой процентов по ставке 20 % годовых. Сумма кредита поступила на счет организации 10 августа. Организация возвратила кредит вместе с процентами за весь срок пользования заемными средствами 20 декабря.

Заемные средства были использованы организацией для предварительной оплаты товаров. Оплата произведена 11 августа, а сами товары получены от поставщика 30 августа.

В учете организации должны быть сделаны следующие бухгалтерские записи.

Кредиты банков могут выдаваться как в рублях, так и в иностранной валюте. Расчеты, связанные с кредитами в иностранной валюте, учитываются в рублях по курсу, определяемому на дату выписки денежно-расчетных документов.

Курсовые разницы по кредитам в иностранной валюте относятся на счет 91 «Прочие доходы и расходы». Курсовая разница определяется как разница между суммой полученного кредита по курсу на день получения и суммой того же кредита по курсу на день погашения.

Использование заемных средств для приобретения и (или) строительства инвестиционного актива . Под инвестиционным активом понимается объект имущества, подготовка которого к предполагаемому использованию требует значительного времени (объекты основных средств, имущественные комплексы и другие аналогичные активы, требующие большого времени и затрат на приобретение и (или) строительство).

Приобретение объектов основных средств, не требующих монтажа, например приобретение легкового автомобиля для служебных целей, не считается приобретением инвестиционного актива.

Если полученные заемные средства используются организацией для приобретения и (или) строительства инвестиционного актива, то затраты по ним должны включаться в стоимость этого актива и погашаться посредством начисления амортизации, кроме случаев, когда правилами бухгалтерского учета начисление амортизации актива не предусмотрено.

Если амортизация по основному средству не начисляется, то все затраты, связанные с получением кредита, учитываются в составе прочих расходов.

Если амортизация по основному средству начисляется, то затраты по кредиту включаются в первоначальную стоимость основных средств.

Данный порядок действует при выполнении следующих условий:

• в случае возникновения расходов по приобретению и (или) строительству актива;

• наступил срок уплаты процентов по кредиту (займу);

• стоимость основного средства отражена в составе капитальных вложений;

• основное средство не введено в эксплуатацию.

При невыполнении этих условий все затраты, связанные с получением кредита, учитываются в составе прочих расходов.

При прекращении работ, связанных со строительством инвестиционного актива, на срок свыше трех месяцев включение затрат по займам в первоначальную стоимость приостанавливается. Затраты, приходящиеся на период прекращения работ, подлежат отнесению на прочие расходы организации. При этом прекращением работ не считается период, в течение которого происходит дополнительное согласование возникших в процессе строительства технических и (или) организационных вопросов.

Включение затрат по полученным займам (кредитам) в первоначальную стоимость инвестиционного актива прекращается с первого числа месяца, следующего за месяцем принятия актива к бухгалтерскому учету в качестве объекта основных средств или имущественного комплекса (по соответствующим видам активов, формирующих имущество комплекса), либо с первого числа месяца, следующего за месяцем фактического начала эксплуатации (если фактическая эксплуатация инвестиционного актива началась до его принятия к учету в качестве объекта основных средств или имущественного комплекса) (п. 30, 31 ПБУ 15/01). После этой даты затраты по полученным заемным средствам включаются в состав прочих расходов организации-заемщика.

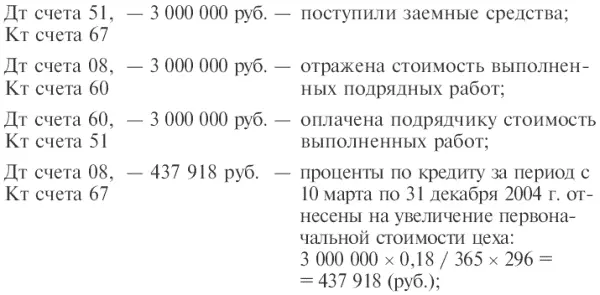

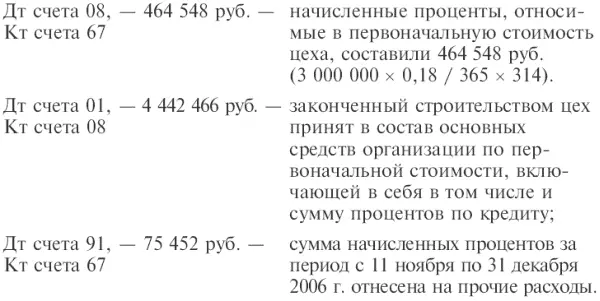

Организация оформилакредит в банке в размере 3 000 000 руб. на строительство цеха. Кредит взят на три года с уплатой процентов по ставке 18 % годовых. Сумма кредита поступила на счет предприятия 10 марта 2004 г. Завершенный строительством цех был принят к учету в составе основных средств организации 10 ноября 2006 г.

В 2004 г. в учете организации делают следующие бухгалтерские записи:

• в отчетности 2005 г.:

• в отчетности 2006 г.:

• в отчетности 2007 г.:

В условиях рыночной экономики организация может получить заемные средства не только в банке, но и у других организаций внутри страны и за рубежом. Краткосрочные и долгосрочные займы, привлеченные путем выпуска и размещения ценных бумаг, учитываются на счетах 66, 67 по соответствующим субсчетам.

Поступление средств от продажи акций трудового коллектива, акций и облигаций организаций, а также по другим обязательствам отражают по дебету счета учета денежных средств или счета 70 «Расчеты с персоналом по оплате труда» и кредиту счетов 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам».

Если ценные бумаги проданы организацией по цене, превышающей их номинальную стоимость, то разницу между ценой продажи и номинальной стоимостью отражают по кредиту счета 98 «Доходы будущих периодов», а затем равномерно на протяжении всего срока займа списывают с дебета счета 98 «Доходы будущих периодов» в кредит счета 91 «Прочие доходы и расходы».

Если облигации размещаются по цене ниже номинальной их стоимости, то разница между ценой размещения и номинальной стоимостью облигаций доначисляется равномерно в течение срока обращения облигаций. На сумму доначислений дебетуют счет 91 «Прочие доходы и расходы» и кредитуют счет 66 «Расчеты по краткосрочным кредитам и займам» или 67.

Читать дальшеИнтервал:

Закладка: