Светлана Бычкова - Практический аудит

- Название:Практический аудит

- Автор:

- Жанр:

- Издательство:Эксмо

- Год:2009

- Город:Москва

- ISBN:978-5-699-33275-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Светлана Бычкова - Практический аудит краткое содержание

Каждая глава издания жестко структурирована следующим образом: цели и задачи аудита (данного участка учета); перечень основных документов, на основании которых производится аудит; последовательность работ при проверке; основные виды нарушений, которые могут быть выявлены в результате проведения аудита.

В виде приложений в книгу включены вспомогательные таблицы, способствующие проведению проверки участков учета организаций, и порядок включения полученных результатов в отчет, предоставляемый аудиторами руководству организации-клиента.

Пособие полностью переработано. В его тексте учтены все последние изменения, внесенные в нормативную правовую базу.

Издание предназначено для аудиторов, бухгалтеров, работников налоговых и финансовых служб, студентов, аспирантов и преподавателей экономических вузов и колледжей.

3-е издание, переработанное и дополненное.

Практический аудит - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Во втором случае движение полуфабрикатов из цеха в цех оформляется бухгалтерскими записями и себестоимость полуфабрикатов калькулируется после каждого передела.

Простой метод учетазатрат и калькулирования себестоимости продукции применяется в организациях с ограниченной номенклатурой продукции, где нет незавершенного производства или его размер незначителен. Примером может служить угольная промышленность, в которой производственная себестоимость одной тонны угля исчисляется делением затрат на количество угля, выданного на поверхность; при этом уголь, оставшийся в шахте, в расчет не принимается.

Если в ходе проверки установлено, что применяемый метод учета затрат на практике не соответствует методу, установленному учетной политикой организации, то аудиторы должны зафиксировать данное отклонение в рабочих документах.

Основной этап

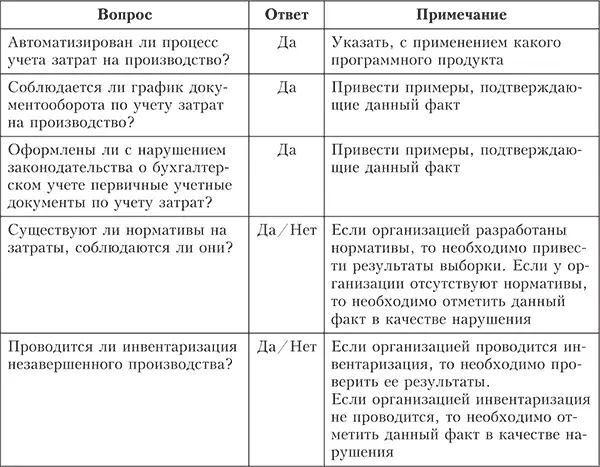

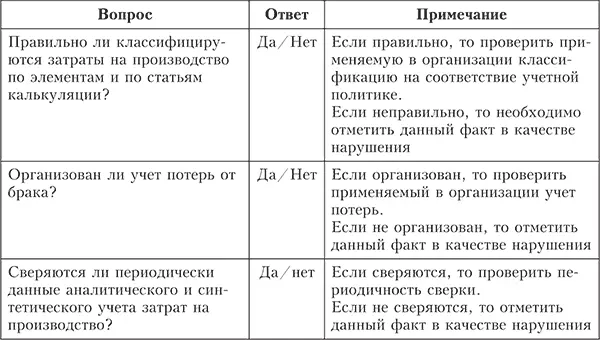

На этом этапе аудиторы на основе полученной информации заполняют тесты. По результатам тестирования оцениваются системы внутреннего контроля и бухгалтерского учета затрат на производство продукции. Оценка сравнивается с первоначальной оценкой, полученной на стадии планирования аудита. Результаты сводятся в таблицу, примерная форма которой приведена ниже (табл. 4.1).

Таблица 4.1. Проверка состояния системы внутреннего контроля и бухгалтерского учета затрат на производство

Организация ___________________________________________________

Аудитор _______________________________________________________

Проверяемый период _____________________________________________

Дата начала проверки ____________________________________________

Предоставленные документы _______________________________________

Проверяемый период _____________________________________________

Масштаб выборки _______________________________________________

Дата окончания проверки _________________________________________

Далее аудитору необходимо проверить, как сгруппированы расходы на затратных счетах. Прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, которые можно отнести на конкретную единицу готовой продукции, должны отражаться по дебету счета 20 «Основное производство», а косвенные – предварительно учитываться на счетах 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 28 «Брак в производстве» для дальнейшего распределения пропорционально какому-либо показателю, закрепленному в приказе об учетной политике.

Кроме того, следует определить себестоимость работ, услуг вспомогательных и обслуживающих производств. Во вспомогательных производствах применяются практически те же методы учета затрат на производство и способы калькулирования производственной себестоимости, что и в основном производстве.

При этом прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, которые можно отнести на конкретную единицу готовой продукции после прохождения определенного цикла обработки в цехах вспомогательных производств, относятся в дебет счета 20 «Основное производство».

Не поддающиеся непосредственному списанию затраты этих участков распределяются на счета учета: прямых расходов основного производства (счет 20 «Основное производство»), готовой продукции (счета 40 «Выпуск продукции (работ, услуг)», 43 «Готовая продукция»), продаж (счет 90 «Продажи») пропорционально установленному учетной политикой показателю.

Следующим шагом аудиторской проверки является проверка распределения затрат на обслуживание производства и управление. При этом косвенные расходы, учитываемые на счетах 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», распределяются на счета основного производства. В соответствии с действующими нормативными документами на счетах учета затрат может формироваться либо полная фактическая себестоимость продукции, либо фактическая производственная себестоимость. Выбор того или иного метода должен быть отражен в учетной политике организации.

Однако независимо от того, что указано в учетной политике, организация должна в конце отчетного периода затраты, учитываемые на счете 25 «Общепроизводственные расходы», распределить на счета 20 «Основное производство», 23 «Вспомогательные производства». Аналогичным образом должны быть распределены затраты, учитываемые на счете 26 «Общехозяйственные расходы». Однако, если в учетной политике организации сказано, что общехозяйственные расходы списываются непосредственно на счета учета продаж, на счетах затрат формируется фактическая производственная себестоимость (т. е. неполная).

Для проверки потерь от брака и включения их в себестоимость произведенной продукции аудитор должен установить, что стоимость забракованной продукции по цене возможного использования, суммы, подлежащие удержанию с виновников брака, суммы, подлежащие удержанию с поставщиков за поставку недоброкачественных материалов и полуфабрикатов, в результате использования которых был допущен брак, составляют статью расходов «Потери от брака». Такие расходы относятся в затраты на производство и распределяются между всеми изделиями.

Далее проверяется правильность исчисления себестоимости незавершенного производства и выпущенной продукции.

При единичном производстве продукции незавершенное производство отражается в бухгалтерском балансе по фактически произведенным затратам.

Незавершенное производство в массовом и серийном производстве может отражаться в бухгалтерском балансе по фактической или нормативной (плановой) производственной себестоимости; прямым статьям затрат; стоимости сырья, материалов и полуфабрикатов.

Используемый метод оценки незавершенного производства должен быть указан в учетной политике организации.

Стоимость производственной программы (выпущенной продукции) определяется по правилам бухгалтерского учета как суммарные затраты основного производства за отчетный период с учетом абсолютного изменения остатка незавершенного производства относительно начала этого периода без учета возвратных отходов.

Расчет фактической производственной себестоимости выпущенной продукции (Сф) осуществляется по формуле:

где Нн, Нк – стоимость незавершенного производства на начало и конец месяца соответственно;

Зф – фактические затраты на производство продукции за месяц;

Со – стоимость возвратных отходов.

Читать дальшеИнтервал:

Закладка: