Светлана Бычкова - Практический аудит

- Название:Практический аудит

- Автор:

- Жанр:

- Издательство:Эксмо

- Год:2009

- Город:Москва

- ISBN:978-5-699-33275-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Светлана Бычкова - Практический аудит краткое содержание

Каждая глава издания жестко структурирована следующим образом: цели и задачи аудита (данного участка учета); перечень основных документов, на основании которых производится аудит; последовательность работ при проверке; основные виды нарушений, которые могут быть выявлены в результате проведения аудита.

В виде приложений в книгу включены вспомогательные таблицы, способствующие проведению проверки участков учета организаций, и порядок включения полученных результатов в отчет, предоставляемый аудиторами руководству организации-клиента.

Пособие полностью переработано. В его тексте учтены все последние изменения, внесенные в нормативную правовую базу.

Издание предназначено для аудиторов, бухгалтеров, работников налоговых и финансовых служб, студентов, аспирантов и преподавателей экономических вузов и колледжей.

3-е издание, переработанное и дополненное.

Практический аудит - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

В соответствии с Инструкцией по применению Плана счетов подотчетные суммы, не возвращенные работниками в установленные сроки, отражаются по кредиту счета 71 «Расчеты с подотчетными лицами» и дебету счета 94 «Недостачи и потери от порчи ценностей».

В дальнейшем эти суммы списываются со счета 94 «Недостачи и потери от порчи ценностей» в дебет счета 70 «Расчеты с персоналом по оплате труда» (когда они могут быть удержаны из оплаты труда работника) или 73 «Расчеты с персоналом по прочим операциям» (когда они не могут быть удержаны из оплаты труда работника).

Аудитору необходимо проверить, ведется ли аналитический учет по счету 71 «Расчеты с подотчетными лицами» по каждой сумме, выданной под отчет.

Необходимо обратить внимание на то, что лица, получившие наличные деньги под отчет, обязаны не позднее трех рабочих дней по истечении срока, на который они выданы, или со дня возвращения их из командировки предъявить в бухгалтерию предприятия отчет об израсходованных суммах и произвести по ним окончательный расчет.

Необходимо сопоставить суммы, указанные в авансовых отчетах, и первичные документы, подтверждающие указанные расходы. Дата авансового отчета должна быть не раньше даты приложенных документов, подтверждающих расходы.

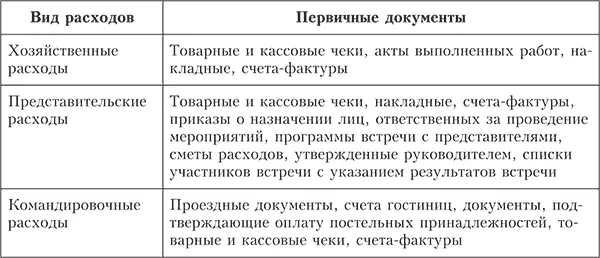

Перечень первичных документов, которые аудитор должен проанализировать для того, чтобы признать вышеуказанные расходы правомерными, приведен в табл. 8.1.

Отсутствие документов, подтверждающих расходы подотчетных лиц, является основанием для налоговых органов доначислить НДС, налог на прибыль.

Необходимо отметить, что с 28.06.2003 [7]на всей территории Российской Федерации действует закон, который обязывает организации и индивидуальных предпринимателей осуществлять наличные денежные расчеты за реализованные товары, выполненные работы и оказанные услуги с применением контрольно-кассовой техники (далее – ККТ), включенной в государственный реестр.

Таким образом, ККТ применяется при всех наличных денежных расчетах с юридическими и физическими лицами, включая предоплату за оказание услуг, что и должен проконтролировать аудитор.

При принятии к учету авансового отчета подотчетного лица наличие чека ККТ как оправдательного документа по расходу подотчетных денежных сумм является обязательным.

Наиболее спорным моментом при проведении аудита подотчетных лиц является применение налогового вычета по НДС в части расходов на оплату проживания в гостинице. Налоговые органы требуют представлять счета-фактуры, [8]однако гостиницы отказываются их выдавать.

При оплате за наличный расчет подотчетными лицами услуг гостиниц (относящихся к расходам на наем жилого помещения) в период служебной командировки, услуг по перевозке работника к месту служебной командировки и обратно, включая услуги по предоставлению в пользование в поездах постельных принадлежностей, основанием для вычета суммы НДС, уплаченной по таким услугам, является бланк строгой отчетности с выделенной в нем отдельной строкой суммой налога, а при отсутствии бланка строгой отчетности основанием для вычета сумм НДС являются счет-фактура и документы, подтверждающие фактическую уплату суммы налога (в том числе кассовые чеки с выделенной в них отдельной строкой суммой налога).

Основанием для вычета сумм НДС, уплаченных за услуги по проезду к месту служебной командировки и обратно, включая услуги на пользование в поездах постельными принадлежностями при приобретении за наличный расчет подотчетными лицами проездных документов (билетов) к месту служебной командировки и обратно (пункт отправления и назначения которых находятся на территории Российской Федерации), является сумма НДС, выделенная в проездном документе (билете).

В бланках строгой отчетности, подтверждающих фактическую уплату суммы НДС по услугам гостиниц, по услугам по пользованию в поездах постельными принадлежностями (не включенными в стоимость проездного документа), в проездном документе (билете) выделение отдельной строкой соответствующей суммы НДС является обязательным условием для обоснования права на вычет.

Следовательно, наличие бланков строгой отчетности по оплате командировочных расходов является основанием для вычета по НДС.

Аудитору лишь остается собрать необходимый комплект документов, подтверждающих командировочные расходы.

Основные виды нарушений, которые могут быть выявлены в результате проведения расчетов с поставщиками, покупателями, дебиторами и кредиторами, подотчетными лицами:

– отсутствие договоров на поставку продукции (выполнение работ, оказание услуг), первичных документов, подтверждающих возникновение дебиторской (кредиторской) задолженности;

– нарушение порядка составления бухгалтерской отчетности в части формирования показателей о размере дебиторской (кредиторской) задолженности, нарушения в части составления первичных документов, подтверждающих формирование показателей о дебиторской (кредиторской) задолженности;

– отсутствие или ненадлежащее ведение аналитического учета, инвентаризации дебиторской (кредиторской) задолженности;

– несоблюдение порядка оформления и предъявления претензий по договорам;

– выдача денежных средств под отчет лицам, не отчитавшимся за ранее выданные суммы;

– отсутствие первичных документов, подтверждающих расходы подотчетных лиц;

– неправомерное применение налоговых вычетов по НДС в части расходов, понесенных подотчетными лицами.

Заключительный этап

По окончании работ аудитор формирует мнение по результатам проверки данного участка учета, составляет пакет рабочих документов, формулирует часть аудиторского отчета, относящуюся к области проверки, и представляет его совместно с рабочей документацией руководителю проверки.

Глава 9

Аудит кредитов, займов и средств целевого финансирования

Изучив эту главу, вы узнаете:

– цели и задачи аудита кредитов, займов и средств целевого финансирования;

– перечень основных документов, на основании которых проводится аудит кредитов, займов и средств целевого финансирования;

– последовательность работ при проверке кредитов, займов и средств целевого финансирования;

– основные виды нарушений, которые могут быть выявлены в результате проведения аудита кредитов, займов и средств целевого финансирования.

Целью аудита кредитов, займов и средств целевого финансированияявляется установление соответствия применяемой в организации методики бухгалтерского учета, действующей в проверяемом периоде, нормативным документам.

Читать дальшеИнтервал:

Закладка: