Светлана Бычкова - Практический аудит

- Название:Практический аудит

- Автор:

- Жанр:

- Издательство:Эксмо

- Год:2009

- Город:Москва

- ISBN:978-5-699-33275-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Светлана Бычкова - Практический аудит краткое содержание

Каждая глава издания жестко структурирована следующим образом: цели и задачи аудита (данного участка учета); перечень основных документов, на основании которых производится аудит; последовательность работ при проверке; основные виды нарушений, которые могут быть выявлены в результате проведения аудита.

В виде приложений в книгу включены вспомогательные таблицы, способствующие проведению проверки участков учета организаций, и порядок включения полученных результатов в отчет, предоставляемый аудиторами руководству организации-клиента.

Пособие полностью переработано. В его тексте учтены все последние изменения, внесенные в нормативную правовую базу.

Издание предназначено для аудиторов, бухгалтеров, работников налоговых и финансовых служб, студентов, аспирантов и преподавателей экономических вузов и колледжей.

3-е издание, переработанное и дополненное.

Практический аудит - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

– проанализировав компенсации, которые входят в состав заработной платы на основании ст. 129 ТК РФ, необходимо установить, платит ли с таких выплат компания ЕСН;

– изучив выплаты членам совета директоров в течение налогового периода, надо выяснить, облагались ли такие выплаты ЕСН. По мнению Высшего Арбитражного Суда Российской Федерации, даже если с членами совета директоров организации не были заключены трудовые договоры, ЕСН должен быть начислен, поскольку выплаты членам совета директоров могут быть включены в налоговую базу.

Основной этап

На этом этапе производится углубленная проверка тех участков налогового учета, на котором выявлены проблемные зоны с учетом значения уровня существенности.

Данный этап включает:

– оценку правильности определения налогооблагаемой базы по ЕСН и НДФЛ;

– проверку налоговой отчетности, представленной по установленным формам;

– расчет налоговых последствий в случаях некорректного применения норм налогового законодательства;

– разработку и представление рекомендаций об использовании организацией налоговых льгот и предложений по улучшению системы внутреннего контроля за правильностью исчисления налогов.

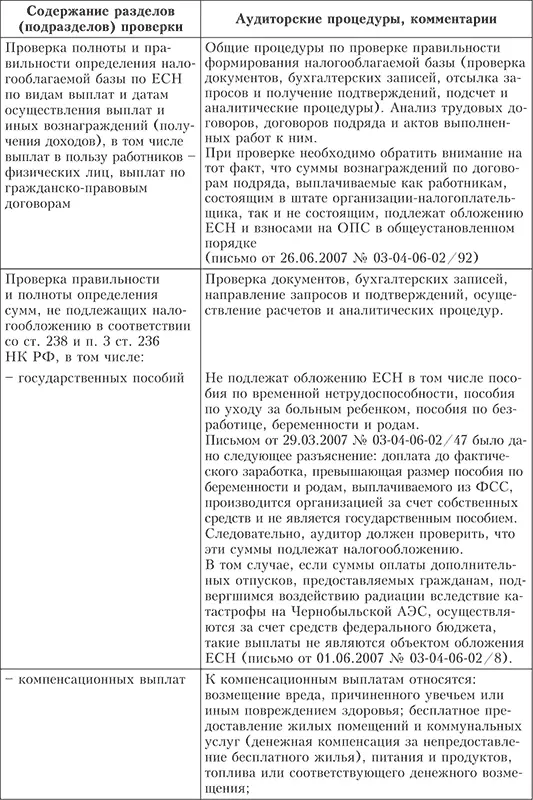

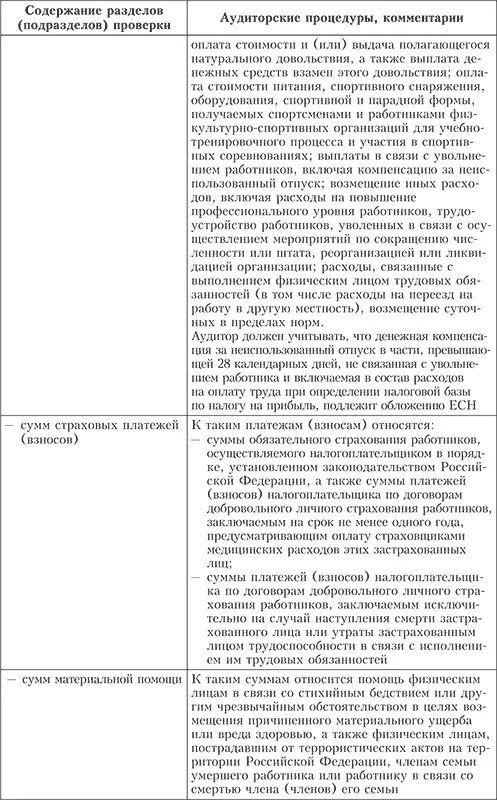

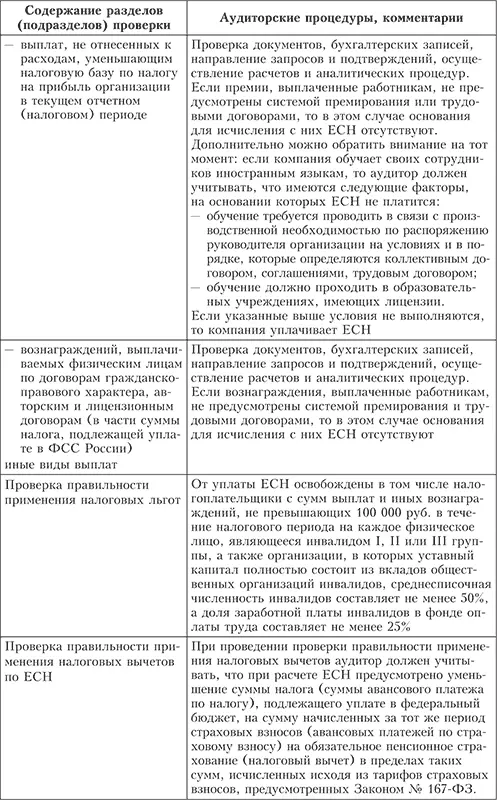

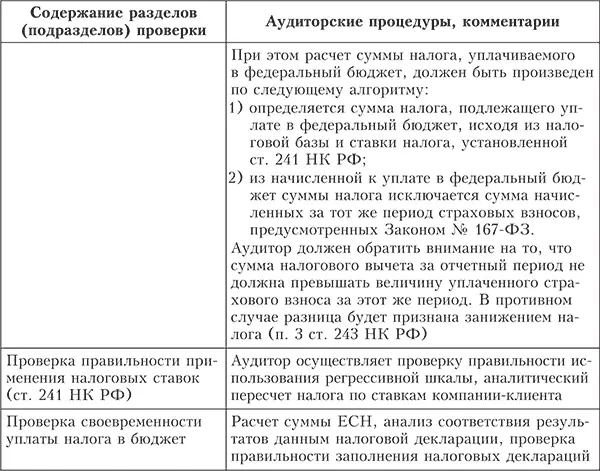

Содержание разделов (подразделов) проверки и соответствующие им процедуры приведены в табл. 11.1.

Таблица 11.1. Аудит ЕСН и НДФЛ

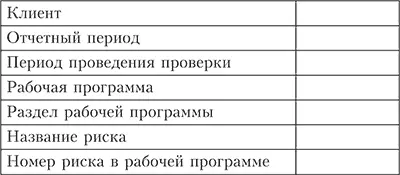

Пример оформления рабочих документов приведен в приложении 11.1.

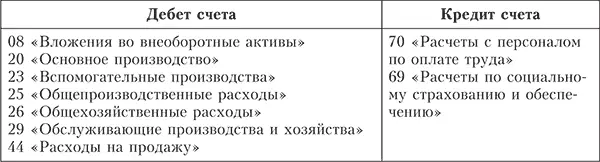

После того как была определена сумма единого социального налога за отчетный период, аудитору необходимо проверить правильность отражения налога в регистрах бухгалтерского учета, а именно определить, какие счета бухгалтерского учета были использованы организацией.

Наиболее распространенным вариантом и, на взгляд авторов, правильным является распределение единого социального налога на одинаковые счета распределения заработной платы. То есть в регистрах бухгалтерского учета должны быть произведены следующие записи:

Авторы придерживаются мнения, что порядок отнесения суммы единого социального налога можно закрепить в учетной политике для целей налогообложения.

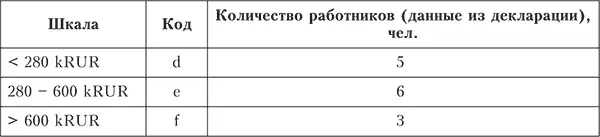

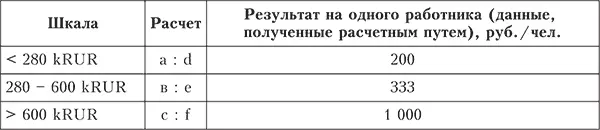

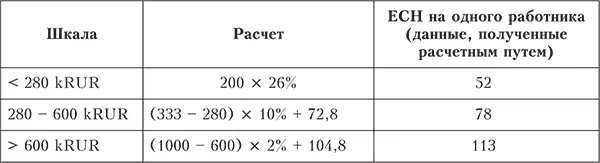

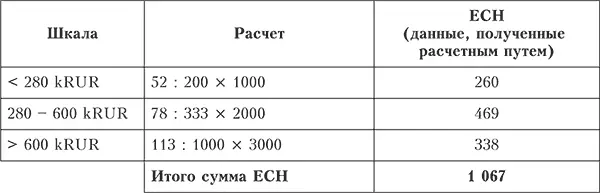

По каждому физическому лицу, в пользу которого осуществляются выплаты по трудовому, гражданско-правовому и авторскому договорам, аудитор должен проверить, ведется ли компанией индивидуальная карточка учета сумм начисленных выплат и иных вознаграждений, сумм начисленного ЕСН, страховых взносов на обязательное пенсионное страхование (налогового вычета). Форма и Порядок заполнения индивидуальной карточки учета утверждены приказом МНС России от 27.07.2004 № САЭ-3-05/443. Рекомендуется пересчитать сумму начисленного ЕСН по нескольким работникам и подобрать первичные документы, подтверждающие те или иные виды выплат.

При проведении аудита в части начисленных премий аудитор должен учесть следующие условия:

– премии должны быть выплачены за счет средств специальных фондов, сформированных за счет чистой прибыли;

– компании не рекомендуется выплачивать премии, размер которых существенно превышает размер оплаты труда, который установлен трудовым договором.

По окончании правильности расчета налога на имущество аудитор должен проверить правильность заполнения налоговой декларации.

При проверке налоговой декларации по ЕСН аудитору рекомендуем проверить:

– налоговую базу по ЕСН в федеральный бюджет и в фонды медицинского страхования. Они не должны совпадать. База в ФСС России будет меньше на сумму выплаченных в течение года выплат по договорам гражданско-правового характера и авторским договорам;

– расчеты по ЕСН должны быть заполнены в целых рублях, без копеек;

– при правильном ведении индивидуальных карточек по ЕСН вероятность наличия ошибки в налоговой декларации уменьшается.

Основные виды нарушений, которые могут быть выявлены в результате проведения аудита ЕСН:

– неправильное формирование налоговой базы;

– неправильное формирование налоговых льгот;

– нарушения порядка формирования налоговых вычетов по ЕСН;

– отсутствие или нарушение системы внутреннего контроля за правильностью исчисления ЕСН;

– арифметические ошибки.

Заключительный этап

По окончании работ аудитор формирует мнение по результатам проверки данного участка учета, составляет пакет рабочих документов, формулирует часть аудиторского отчета, относящуюся к области проверки, и представляет его совместно с рабочей документацией (приложение 11.1) руководителю проверки.

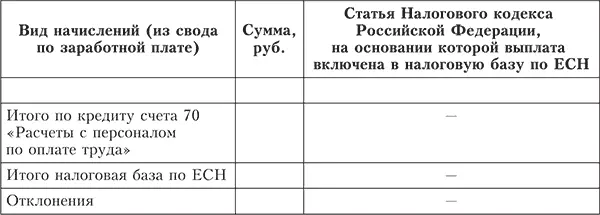

Процедура 1.Проверка правильности исчисления налоговой базы по ЕСН [10]

Процедура 2.Пересчет ЕСН [11](пример)

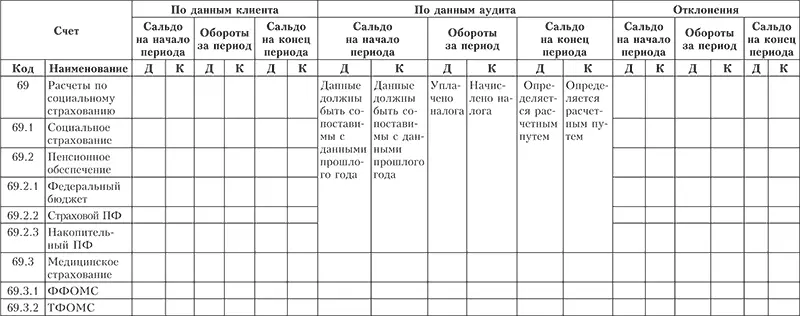

Сопоставление оборотов по счетам 69 «Расчеты с внебюджетными фондами» по данным клиентам и аудита [12]

Сопоставление оборотов по счетам 69 «Расчеты с внебюджетными фондами» по данным клиента и аудита [13]

Глава 12

Аудит операций, связанных с налогом на добавленную стоимость

Изучив эту главу, вы узнаете:

Читать дальшеИнтервал:

Закладка: