Светлана Бычкова - Практический аудит

- Название:Практический аудит

- Автор:

- Жанр:

- Издательство:Эксмо

- Год:2009

- Город:Москва

- ISBN:978-5-699-33275-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Светлана Бычкова - Практический аудит краткое содержание

Каждая глава издания жестко структурирована следующим образом: цели и задачи аудита (данного участка учета); перечень основных документов, на основании которых производится аудит; последовательность работ при проверке; основные виды нарушений, которые могут быть выявлены в результате проведения аудита.

В виде приложений в книгу включены вспомогательные таблицы, способствующие проведению проверки участков учета организаций, и порядок включения полученных результатов в отчет, предоставляемый аудиторами руководству организации-клиента.

Пособие полностью переработано. В его тексте учтены все последние изменения, внесенные в нормативную правовую базу.

Издание предназначено для аудиторов, бухгалтеров, работников налоговых и финансовых служб, студентов, аспирантов и преподавателей экономических вузов и колледжей.

3-е издание, переработанное и дополненное.

Практический аудит - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Своевременность зачисления объектов в состав ОС проверяют на основании данных бухгалтерского учета и первичных учетных документов. Результаты проверки оформляются следующим образом (табл. 2.2).

Таблица 2.2. Зачисление объектов в состав основных средств

Если объекты ОС зачисляются несвоевременно, то в организации необходимо усилить контроль за своевременным отражением в учете хозяйственных операций.

Далее производится проверка формирования первоначальной стоимости объектов ОС. ОС принимаются к бухгалтерскому учету по первоначальной стоимости, которая формируется в соответствии с ПБУ 6/01. Первоначальной стоимостью ОС, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением НДС и иных возмещаемых налогов (п. 8 ПБУ 6/01). Не включаются в фактические затраты на приобретение, сооружение или изготовление ОС общехозяйственные и иные аналогичные расходы, кроме случаев, когда они связаны с приобретением, сооружением или изготовлением ОС.

Необходимо проверить соответствие методологии, закрепленной учетной политикой для целей бухгалтерского учета, требованиям ПБУ 6/01 и выяснить, на каком счете отражаются фактические затраты, включаемые в первоначальную стоимость объектов.

Затем осуществляется перекрестная сверка данных регистров синтетического учета по счетам 01 «Основные средства» и 08 «Вложения во внеоборотные активы».

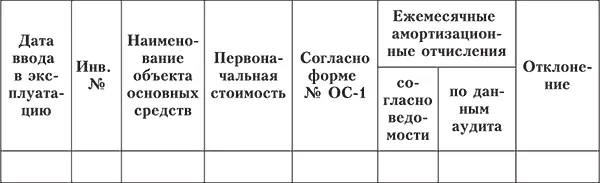

Далее проверяется правильность начисления амортизации ОС для целей бухгалтерского учета.

Способ начисления амортизации закрепляется в учетной политике организации. Избранный способ начисления амортизации по группе однородных объектов применяется в течение всего срока полезного использования объектов, входящих в эту группу. Проверка основывается на данных регистров бухгалтерского учета по начислению амортизации. Результаты могут быть оформлены в виде таблицы (табл. 2.3).

Таблица 2.3. Начисление амортизации по основным средствам

Аудитор должен провести проверку порядка оформления и отражения в бухгалтерском учете операций по выбытию ОС в случаях продажи, безвозмездной передачи, списания из-за морального и физического износа, ликвидации при авариях, стихийных бедствиях и иных чрезвычайных ситуациях, передачи в виде вклада в уставный (складочный) капитал других организаций.

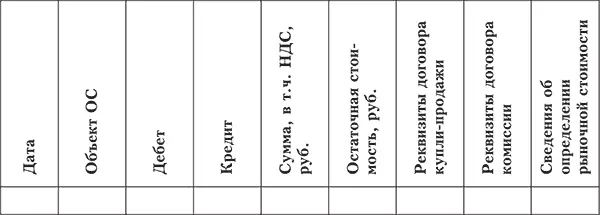

Результаты выборки по объектам основных средств, выбывшим в случае продажи, оформляются в виде таблицы (табл. 2.4).

Таблица 2.4. Объекты основных средств, выбывшие в случае продажи

В случае ликвидации ОС проверяют оформление первичных документов, устанавливают причины ликвидации, техническое состояние списанных объектов. Для оформления непригодности объектов ОС, невозможности или неэффективности проведения их восстановительного ремонта, а также для оформления необходимой документации по списанию в организации должна быть создана постоянно действующая комиссия.

Основные виды нарушений,которые могут быть выявлены в результате проведения аудита основных средств:

– несвоевременное оприходование объектов ОС;

– неправильное исчисление первоначальной стоимости поступивших объектов ОС;

– некорректная корреспонденция счетов при отражении операций по выбытию (списании, реализации по цене ниже остаточной стоимости и др.);

– неоприходование материальных ресурсов, остающихся при ликвидации объектов.

Заключительный этап

По окончании работ аудитор формирует мнение по результатам проверки данного участка учета, составляет пакет рабочих документов, формулирует часть аудиторского отчета, относящуюся к области проверки, и представляет его совместно с рабочей документацией руководителю проверки.

Глава 3

Аудит нематериальных активов

Изучив данную главу, вы узнаете:

– цели и задачи аудита нематериальных активов;

– перечень основных документов, на основании которых проводится аудит нематериальных активов;

– последовательность работ при проверке нематериальных активов;

– основные виды нарушений, которые могут быть выявлены в результате проведения аудита нематериальных активов.

Целью аудита нематериальных активовявляется установление соответствия применяемой в организации методики бухгалтерского учета, действующей в проверяемом периоде, нормативным документам.

Задачами аудита нематериальных активов(далее – НМА) являются:

– изучение состава НМА по данным первичных документов и учетных регистров, подтверждение права собственности на них;

– оценка состояния синтетического и аналитического учета НМА;

– подтверждение первичной оценки системы внутреннего контроля и бухгалтерского учета НМА;

– проверка своевременного и полного отражения в бухгалтерском учете операций с НМА при соблюдении требований законодательства Российской Федерации;

– своевременное проведение инвентаризации НМА, выявление ее результатов и отражение на счетах бухгалтерского учета.

Основные нормативные документы:

• Федеральный закон от 21.11.1996 № 129-ФЗ «О бухгалтерском учете»;

• Положение по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/2007», утвержденное приказом Минфина России от 27.12.2007 № 153н;

• План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утвержденные приказом Минфина России от 31.10.2000 № 94н;

• Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Минфина России от 29.07.1998 № 34н;

• приказ Минфина России от 22.07.2003 № 67н «О формах бухгалтерской отчетности организаций».

Предоставляемые аудитору документы: бухгалтерский баланс (форма № 1), отчет о движении денежных средств (форма № 4), главная книга или оборотно-сальдовая ведомость, положение об учетной политике организации, регистры бухгалтерского учета по счетам 04 «Нематериальные активы», 05 «Амортизация нематериальных активов», 91 «Прочие доходы и расходы», 90 «Продажи», 98 «Доходы будущих периодов».

Работы при проведении аудита НМА можно разделить на три этапа: ознакомительный, основной и заключительный.

Читать дальшеИнтервал:

Закладка: