Светлана Бычкова - Бухгалтерский учет в сельском хозяйстве

- Название:Бухгалтерский учет в сельском хозяйстве

- Автор:

- Жанр:

- Издательство:ЭКСМО

- Год:2008

- Город:Москва

- ISBN:5-699-26797-2 978-5-699-26797-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Светлана Бычкова - Бухгалтерский учет в сельском хозяйстве краткое содержание

Бухгалтерский учет в сельском хозяйстве - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Данные о расходах, капитализируемых в бухгалтерском учете как нематериальные активы, первоначально накапливаются на счете 08 «Вложения во внеоборотные активы», затем уже сформированная сумма их первоначальной стоимости относится в дебет счета 04 «Нематериальные активы» записью в корреспонденции с кредитом счета 08. При приобретении нематериальных активов выделяемая сумма налога на добавленную стоимость (НДС) отражается на счете 19 «Налог на добавленную стоимость по приобретенным ценностям» в корреспонденции с кредитом счетов 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами».

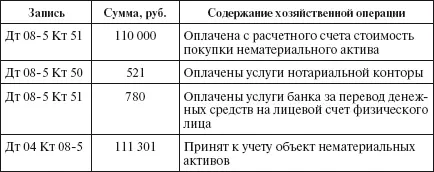

Пример 2.1.Организация купила у физического лица и поставила на учет как нематериальный актив исключительное право патентообладателя на изобретение. За услуги по оформлению договора купли–продажи нотариальной конторе уплачено наличными 521 руб. Расчет с продавцом был произведен с расчетного счета организации на лицевой счет продавца в Сбербанке России в сумме 110 000 руб. За эту операцию Сбербанку России организация уплатила 780 руб.

Будут осуществлены следующие бухгалтерские записи.

При поступлении нематериальных активов в счет вклада в уставный капитал применяется следующий порядок оформления бухгалтерских проводок: задолженность учредителей по вкладам фиксируется записью по дебету счета 75 «Расчеты с учредителями» и кредиту счета 80 «Уставный капитал» на сумму оценки вклада согласно учредительному договору. При получении нематериального актива от учредителя в учете на ту же сумму составляется проводка по дебету счета 04 «Нематериальные активы» и кредиту счета 75 «Расчеты с учредителями».

Безвозмездно полученные нематериальные активы приходуются по дебету счета 08 «Вложения во внеоборотные активы» и кредиту счета 98 «Доходы будущих периодов», субсчет 2 «Безвозмездные поступления». Со счета 08 первоначальная стоимость нематериальных активов списывается на счет 04 «Нематериальные активы». По мере начисления амортизации стоимость безвозмездно полученных нематериальных активов со счета 98–2 относится в кредит счета 91 «Прочие доходы и расходы», субсчет 1 «Прочие доходы».

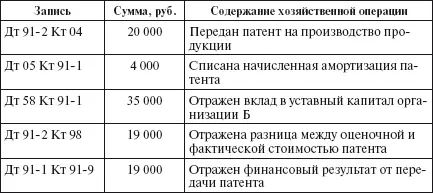

Пример 2.2.Организация А, являясь одним из учредителей организации Б, регистрируемой в форме общества с ограниченной ответственностью, осуществляет свой вклад в уставный капитал организации Б патентом на производство продукции с исключительной передачей права изготовления этой продукции организации Б. Стоимость патента на балансе организации А – 20 000 руб., начисленная амортизация к моменту осуществления долгосрочных финансовых вложений – 20%. Согласованная между учредителями стоимость принимаемого в качестве вклада в уставный капитал патента – 35 000 руб.

Бухгалтерские записи в данной ситуации будут следующими.

В организации А:

В организации Б:

Дт 75–1 Кт 80 – 35 000 руб. – отражена задолженность участников по взносам в уставный капитал;

Дт 04 Кт 75–1 – 35 000 руб. – принят к учету патент как вклад в уставный капитал.

Аналитический учет по счету 04 «Нематериальные активы» ведется по отдельным объектам нематериальных активов.

2.4. УЧЕТ АМОРТИЗАЦИИ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

Стоимость нематериальных активов погашается постепенно посредством амортизации.

Амортизация нематериальных активов может производиться одним из способов:

1) линейным;

2) уменьшаемого остатка;

3) списания стоимости пропорционально объему продукции (работ).

Один из этих способов по группе однородных нематериальных активов применяется в течение всего срока их полезного использования и не приостанавливается, кроме случаев консервации предприятия.

Для определения суммы амортизационных отчислений по нематериальному активу организация прежде всего должна установить срок полезного использования данного актива.

Сроком полезного использования является выраженный в месяцах период, в течение которого организация предполагает использовать нематериальный актив с целью получения экономической выгоды (дохода) (или для использования в деятельности, направленной на достижение целей создания некоммерческой организации). Для отдельных видов активов срок полезного использования может определяться исходя из натурального количества продукции, ожидаемого к получению в результате использования данных активов.

Срок полезного использования нематериального актива ежегодно проверяется организацией на необходимость его уточнения. Нематериальные активы, по которым невозможно надежно определить срок полезного использования, считаются нематериальными активами с неопределенным сроком полезного использования. В отношении таких активов организация ежегодно должна рассматривать наличие факторов, свидетельствующих о невозможности определить срок полезного использования данного актива.

Амортизация нематериальных активов начисляется ежемесячно в течение года в размере – годовой суммы. В условиях сезонности сельскохозяйственного производства годовая сумма амортизационных отчислений по нематериальным активам начисляется равномерно в течение периода работы предприятия в отчетном году.

ПБУ 14/2007 устанавливает также ряд формальных правил относительно порядка начисления амортизации нематериальных активов:

• амортизационные отчисления по нематериальным активам начинают с 1–го числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и начисляются до полного погашения стоимости этого объекта либо его выбытия в связи с уступкой (утратой) организацией исключительных прав на результаты интеллектуальной деятельности;

• амортизационные отчисления по нематериальным активам прекращаются с 1–го числа месяца, следующего за месяцем полного погашения стоимости этого объекта или его списания с бухгалтерского учета;

• амортизация нематериальных активов отражается в бухгалтерском учете отчетного периода, к которому она относится, и начисляется независимо от результатов деятельности организации в отчетном периоде.

В соответствии с Планом счетов организации амортизационные отчисления показываются в бухгалтерском учете одним из способов:

1) путем накопления соответствующих сумм на счете 05 «Амортизация нематериальных активов» в корреспонденции со счетами учета затрат (20, 26 и др.);

2) путем уменьшения первоначальной стоимости объекта нематериальных активов, т.е. списания начисленных сумм амортизации непосредственно с кредита счета 04 «Нематериальные активы» в корреспонденции со счетами учета затрат.

Читать дальшеИнтервал:

Закладка: