Ольга Заббарова - Балансоведение: учебное пособие

- Название:Балансоведение: учебное пособие

- Автор:

- Жанр:

- Издательство:КНОРУС

- Год:2007

- Город:Москва

- ISBN:978-5-85971-582-4

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ольга Заббарова - Балансоведение: учебное пособие краткое содержание

Дается методика составления консолидированной отчетности по МСФО с учетом требований стандарта IFRS-3 «Объединение бизнеса». Приводятся особенности «креативного» учета как метода регулирования показателей баланса в соответствии с целями балансовой политики. Разбираются различные способы оценок статей актива и пассива баланса, применяемых в России и международной практике.

Материал основан на действующей нормативной базе. Приводятся многочисленные практические примеры. К каждому разделу прилагаются контрольные вопросы и тесты.

Для студентов, аспирантов, преподавателей экономических факультетов и вузов, а также бухгалтеров, экономистов, аудиторов, менеджеров.

Балансоведение: учебное пособие - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Счетоведение рассматривает бухгалтерский учет в трех аспектах:

1) анализ бухгалтерских задач вне связи с их содержанием, что позволяет моделировать эти задачи с последующим программированием. В трудах классиков бухгалтерского учета Н.А. Блатова, А.П. Рудановского, И.Ф. Шерра, Э. Шмаленбаха и др. делались попытки математического обоснования основных положений теории бухгалтерского учета. Моделирование, основанное на комбинаторике, позволяет построить общую модель, в рамках которой любая учетная задача истолковывается как частный случай;

2) группировка бухгалтерских задач и придание им соподчиненности;

3) решение поставленных задач в связи с заранее заданными временными интервалами.

Как правило, бухгалтерский учет решает следующие типы учетных задач:

♦ обеспечение сохранности имущества собственника;

♦ обеспечение эффективного управления предприятием при помощи предоставления качественной информации, главным образом финансового характера, для принятия обоснованных управленческих решений;

♦ исчисление финансовых результатов деятельности в экономическом и юридическом смыслах;

♦ перераспределение ресурсов в экономике при помощи формирования достоверной информации о финансовом положении и результатах хозяйственной деятельности организации для финансового рынка.

Задача ученых заключается в поиске формул, описывающих факты хозяйственной жизни, и их классификации на множества и подмножества в зависимости от поставленных задач. Научное обоснование основных положений бухгалтерского учета необходимо для объяснения различных «парадоксов учета», которые возникают при применении системы двойной записи и различных способов оценки активов и обязательств организации. Например, при определении выручки от реализации «по оплате» возникает дебиторская задолженность по отгруженным товарам, которая отражается в балансе в оценке по себестоимости, в результате:

♦ занижается сумма прав организации на отгруженную продукцию;

♦ занижается стоимость активов организации;

♦ искажается сумма средств, используемая для покрытия кредиторской задолженности.

Такой подход к признанию в учете выручки от реализации искажает финансовое положение организации. Этот парадокс возникает только в рамках юридической трактовки фактов хозяйственной деятельности.

Признание выручки от реализации «по отгрузке» в рамках экономической концепции учета снимает указанные проблемы, но приводит к отражению в учете и отчетности еще не полученных реально прибылей. Это увеличивает риски хозяйственной деятельности, так как у организации возникает обязанность по уплате налогов, выплате дивидендов по еще реально не полученным прибылям. Причем эти проблемы снимаются в рамках юридического подхода.

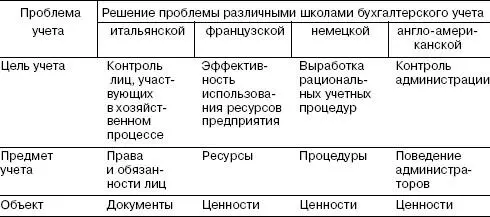

Я.В. Соколов [1]насчитывает до 20 парадоксов учета, возникающих при отражении реальных фактов хозяйственной деятельности. Парадоксы учета оказали существенное влияние на формирование научного мировоззрения представителей различных национальных учетных школ. Представители итальянской школы игнорировали парадоксы учета, представители французской школы пытались разрешить учетные парадоксы эмпирическими способами, представители немецкой школы рассматривали эти парадоксы в учетных процедурах, а представители англо-американской учетной школы пытались их понять.

Характерные черты бухгалтерских систем разных национальных школ учета представлены в табл. 1.1.

Таблица 1.1

Общая характеристика расхождений основных школ бухгалтерского учета

1.2. Юридическое и экономическое направление учетной теории

По мнению Л. Пачоли [2], купцам для ведения торговли в исправности следует выполнять следующие условия:

♦ иметь наличные деньги и разного рода ценности, без помощи которых трудно вести торговлю;

♦ уметь вести книги учета и быстро считать;

♦ вести дела в должном порядке и как следует, чтобы без задержки получить всякие сведения как относительно долгов, так и требований.

Последнее условие имеет существенное значение, так как подчеркивает, с одной стороны, юридическую природу учета (формирование информации относительно долгов и требований к субъекту хозяйствования), а с другой – экономическую природу бухгалтерского учета (функцию контроля за эффективностью экономической деятельности). С первых шагов формирования бухгалтерского учета возникают две взаимосвязанные цели. В зависимости от уровня развития экономики одна из них становилась приоритетной. Так, до конца XVI в. юридическое направление учетной теории считалось приоритетным и успешно развивалось в трудах испанского математика и юриста Д. дель Кастилло(1522 г.), который каждый факт хозяйственной жизни трактовал как договор. Поэтому предметом учета он признавал договоры, а целью бухгалтерского учета считал отражение юридических прав и требований участников договоров. Кастилло расширил сферу объектов учета, к которой относил объем поставки товаров по договору, учет исполнения договорных обязательств.

Юридическое направление было продолжено и развито в трудах Г. де Тексады (1546 г.), Б. де Солозано (1590 г.), Ф. де Эскобар (1603 г.).

Тексада определял цель учета в надлежащем ведении счетов с целью контроля подотчетных лиц; Солозано определял целью учета поддержание равновесия в счетах, Эскобар сводил цель учета к правовым отношениям между собственником и материально ответственными лицами, а объектом учета он считал права и требования лиц, участвующих в хозяйственном процессе.

С конца XVII в. на первое место стала выдвигаться цель учета, связанная с управлением хозяйственными процессами. Б. Вентури определял целью учета обеспечение минимальных затрат эффективности работы предприятия.

К началу XIX в. в бухгалтерском учете сформировались два направления. Первое – юридическое определяло необходимость бухгалтерского учета существованием отношений участников воспроизводственного процесса по поводу движения и сохранности материальных ценностей. Второе – экономическое направление – определяло необходимость бухгалтерского учета как инструмента исследования результатов хозяйственной деятельности, которая сопряжена с постоянными изменениями объема и состава имущества. Эти изменения и определялись как объект учета.

В XIX в. юридическое направление развивалось в трудах итальянского ученого Н. де Анастасио, который выдвинул два положения:

Читать дальшеИнтервал:

Закладка: