Положение по бухгалтерскому учету Учет расчетов по налогу на прибыль организаций ПБУ 18/02

- Название:Положение по бухгалтерскому учету Учет расчетов по налогу на прибыль организаций ПБУ 18/02

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Положение по бухгалтерскому учету Учет расчетов по налогу на прибыль организаций ПБУ 18/02 краткое содержание

приказ

от 19 ноября 2002 г. N 114н

Об утверждении Положения

по бухгалтерскому учету "Учет расчетов по налогу

на прибыль организаций" ПБУ 18/02

(в ред. Приказа Минфина РФ от 11.02.2008 N 23н)

Во исполнение Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности, утвержденной Постановлением Правительства Российской Федерации от 6 марта 1998 г. N 283, приказываю:

1. Утвердить прилагаемое Положение по бухгалтерскому учету "Учет расчетов по налогу на прибыль организаций" ПБУ 18/02.

(в ред. Приказа Минфина РФ от 11.02.2008 N 23н)

2. Ввести в действие настоящий Приказ начиная с бухгалтерской отчетности за 2003 год.

Министр

А.Л.Кудрин

Положение по бухгалтерскому учету Учет расчетов по налогу на прибыль организаций ПБУ 18/02 - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

23. Отложенные налоговые активы и отложенные налоговые обязательства отражаются в бухгалтерском балансе соответственно в качестве внеоборотных активов и долгосрочных обязательств.

Задолженность либо переплата по текущему налогу на прибыль за каждый отчетный период отражаются в бухгалтерском балансе соответственно в качестве краткосрочного обязательства в размере неоплаченной суммы налога или дебиторской задолженности в размере переплаты и (или) излишне взысканной суммы налога.

(абзац введен Приказом Минфина РФ от 11.02.2008 N 23н)

24. Постоянные налоговые обязательства (активы), отложенные налоговые активы, отложенные налоговые обязательства и текущий налог на прибыль отражаются в отчете о прибылях и убытках.

(п. 24 в ред. Приказа Минфина РФ от 11.02.2008 N 23н)

25. При наличии постоянных налоговых обязательств (активов), отложенных налоговых активов и отложенных налоговых обязательств, корректирующих показатель условного расхода (условного дохода) по налогу на прибыль, отдельно в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках раскрываются:

(в ред. Приказа Минфина РФ от 11.02.2008 N 23н)

условный расход (условный доход) по налогу на прибыль;

постоянные и временные разницы, возникшие в отчетном периоде и повлекшие корректирование условного расхода (условного дохода) по налогу на прибыль в целях определения текущего налога на прибыль;

(в ред. Приказа Минфина РФ от 11.02.2008 N 23н)

постоянные и временные разницы, возникшие в прошлых отчетных периодах, но повлекшие корректирование условного расхода (условного дохода) по налогу на прибыль отчетного периода;

суммы постоянного налогового обязательства (актива), отложенного налогового актива и отложенного налогового обязательства;

(в ред. Приказа Минфина РФ от 11.02.2008 N 23н)

причины изменений применяемых налоговых ставок по сравнению с предыдущим отчетным периодом;

суммы отложенного налогового актива и отложенного налогового обязательства, списанные в связи с выбытием актива (продажей, передачей на безвозмездной основе или ликвидацией) или вида обязательства.

(в ред. Приказа Минфина РФ от 11.02.2008 N 23н)

Приложение

к Положению по бухгалтерскому

учету "Учет расчетов по налогу

на прибыль организаций" ПБУ 18/02,

утвержденному Приказом

Министерства финансов

Российской Федерации

от 19 ноября 2002 г. N 114н

Практический пример расчета

для определения текущего налога на прибыль

(в ред. Приказа Минфина РФ от 11.02.2008 N 23н)

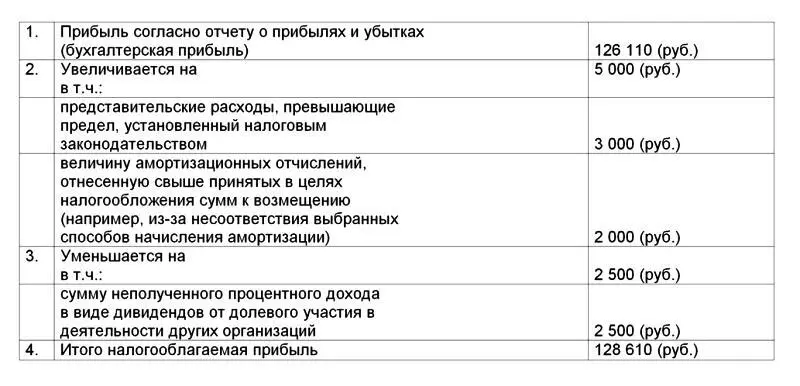

Базовые данные

При составлении бухгалтерской отчетности за отчетный год организация "А" в Отчете о прибылях и убытках отразила прибыль до налогообложения (бухгалтерская прибыль) в размере 126 110 рублей. Ставка налога на прибыль составила 24 процента.

Факторы, которые повлияли на отклонение налогооблагаемой прибыли (убытка) от бухгалтерской прибыли (убытка):

1. Представительские фактические расходы превысили ограничения по представительским расходам, принимаемым для целей налогообложения, на 3 000 руб.

2. Амортизационные отчисления, рассчитанные для целей бухгалтерского учета, составили 4 000 рублей. Из этой суммы для целей налогообложения к вычету принимается 2 000 руб.

3. Начислен, но не получен процентный доход в виде дивидендов от долевого участия в деятельности организации "В" в размере 2 500 руб.

Механизм образования постоянных, вычитаемых и налогооблагаемых временных разниц указан в таблице 1.

Таблица 1

Используя приведенные в таблице 1 данные, произведем необходимые расчеты по налогу на прибыль с целью определения текущего налога на прибыль.

Условный расход по налогу

на прибыль — 126 110 (руб.) x 24 / 100 = 30 266,4

(руб.)

Постоянное налоговое

обязательство составляет — 3 000 (руб.) x 24 / 100 = 720 (руб.)

Отложенный налоговый

актив составляет — 2 000 (руб.) x 24 / 100 = 480 (руб.)

Отложенное налоговое

обязательство составляет — 2 500 (руб.) x 24 / 100 = 600 (руб.)

Текущий налог на прибыль = 30 266,4 (руб.) + 720 (руб.) +

480 (руб.) — 600 (руб.) = 30 866,4 (руб.)

Размер текущего налога на прибыль, сформированного в системе бухгалтерского учета и подлежащего уплате в бюджет, отраженный в Отчете о прибылях и убытках и в налоговой декларации по налогу на прибыль, составит 30 866,4 руб.

В целях проверки механизма отражения расчетов по налогу на прибыль в системе бухгалтерского учета, на правильность исчисления налога на прибыль, предназначенного для уплаты в бюджет, произведем расчет текущего налога на прибыль, используя способ корректировки бухгалтерских данных в целях определения налоговой базы по налогу на прибыль.

Требуемые корректировки указаны в таблице 2.

Таблица 2

Текущий налог на прибыль = 128 610 (руб.) x 24 / 100 = 30 866,4 (руб.)

__________________________________________________________________________________

Зарегистрировано в Минюсте РФ 31 декабря 2002 г. N 4090

Интервал:

Закладка: