Галина Горбунова - Сборник задач по бухгалтерскому учету имущества и источников его формирования

- Название:Сборник задач по бухгалтерскому учету имущества и источников его формирования

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2018

- Город:СПб.

- ISBN:978-5-907003-18-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Галина Горбунова - Сборник задач по бухгалтерскому учету имущества и источников его формирования краткое содержание

Пособие содержит набор задач, сгруппированных в 13 разделов по объектам учета. Рассмотрено 13 тем в соответствии с рабочей программой по ПМ 01 «Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации», ПМ 02 «Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации», ПМ 04 «Составление и использование бухгалтерской отчетности».

Издание предназначено для студентов специальностей 38.02.01 Экономика и бухгалтерский учет (по отраслям), 38.02.06 Финансы, 09.02.05 Прикладная информатика (по отраслям).

В формате a4.pdf сохранен издательский макет.

Сборник задач по бухгалтерскому учету имущества и источников его формирования - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Г. В. Горбунова, А. В. Бурунова, А. И. Курбетьева, Э. М. Фахреева

Сборник задач по бухгалтерскому учету имущества и источников его формирования

© Горбунова Г.В., Бурунова А.В., Курбетьева А. И., Фахреева Э. М., 2018

© Издательство «Прометей», 2018

Пояснительная записка

Становление цивилизованных рыночных отношений обусловливает необходимость новых методологических и организационных подходов к ведению бухгалтерского учета и составления финансовой отчетности. Для эффективного управления капиталом, активами, обязательствами, доходами и расходами организации необходима полная, достоверная и оперативная учетная информация о результатах финансово-хозяйственной деятельности организации.

Настоящий сборник задач по бухгалтерскому учету представляет собой практическое пособие по отражению в бухгалтерском учете фактов хозяйственной деятельности организации с учетом требований документов российской системы нормативного регулирования бухгалтерского учета.

Пособие содержит набор задач и тестов сгруппированных в 13 разделов по объектам учета. В сборнике задач рассмотрено 13 тем в соответствии с рабочей программой по ПМ 01 «Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации», ПМ 02 «Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации», ПМ 04 «Составление и использование бухгалтерской отчетности» для студентов специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям), 38.02.06 Финансы, 09.02.05 Прикладная информатика (по отраслям).

Тема 1. Учет денежных средств

Целевая установка:

1. Знать учет движения денежных средств в кассе, на расчетном, валютном и специальных счетах в банке.

2. Уметь заполнять учетные регистры.

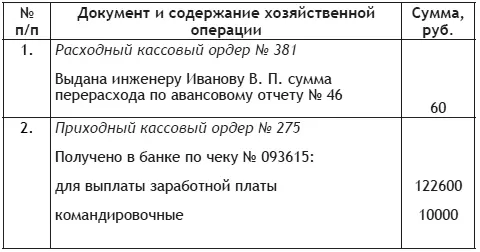

На основании приведенных операций по кассе за 1 октября заполните приходные и расходные кассовые ордера, сделайте записи в кассовую книгу, проставьте корреспондирующие счета по каждой операции. Остаток денежных средств в кассе на 1 октября – 500 руб.

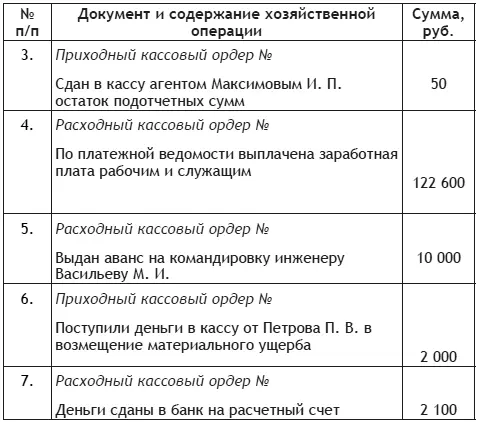

Таблица 1

Составьте проводки, откройте счет 50 «Касса», подсчитайте обороты и конечное сальдо. Сальдо на начало месяца – 2 700 руб.

1. По приходному кассовому ордеру поступили деньги в кассу для выдачи заработной платы – 113 000 руб.

2. По платежной ведомости выдана заработная плата работникам организации – 100 000 руб.

3. Депонирована не выданная в установленный срок заработная плата – 13 000 руб.

4. Не выданная в установленный срок заработная плата возвращена в банк на расчетный счет —?

5. Поступили деньги в кассу от работника организации в возмещение недостачи материальных ценностей – 1 200 руб.

6. Выдано из кассы в подотчет на хозяйственные расходы – 3 500 руб.

Составьте проводки, откройте счет 50 «Касса», подсчитайте обороты и конечное сальдо. Сальдо на начало месяца – 650 руб.

1. В кассу поступили деньги с расчетного счета – 285 000 руб.

2. По платежной ведомости выдана заработная плата – 285 000 руб.

3. При инвентаризации денежных средств в кассе выявлены излишки денежных средств – 110 руб.

4. Поступили деньги в кассу за отпущенную за наличный расчет продукцию – 17 000 руб.

5. Внесена на расчетный счет выручка за реализованную продукцию – 17 000 руб.

6. Поступили деньги в кассу от прочих дебиторов – 3 000 руб.

7. Выдано из кассы в подотчет на хозяйственные расходы – 2 500 руб.

Составьте проводки, откройте счет 50 «Касса», подсчитайте обороты и конечное сальдо. Сальдо на начало месяца —1550 руб.

1. В кассу получен краткосрочный кредит банка – 30 000 руб.

2. Из кассы выдан заём работнику организации – 25 000 руб.

3. При инвентаризации денежных средств в кассе выявлена недостача денежных средств – 50 руб.

4. Поступили в кассу денежные средства от учредителя в счет вклада в уставный капитал – 5 000 руб.

5. Погашена задолженность наличными деньгами перед поставщиками и подрядчиками – 10 000 руб.

6. Поступили деньги в кассу с валютного счета – 30 000 руб.

7. Из кассы выплачены дивиденды учредителям – 25 000 руб.

8. Из кассы погашена прочая кредиторская задолженность – 5 000 руб.

Составьте журнал регистрации фактов хозяйственной жизни.

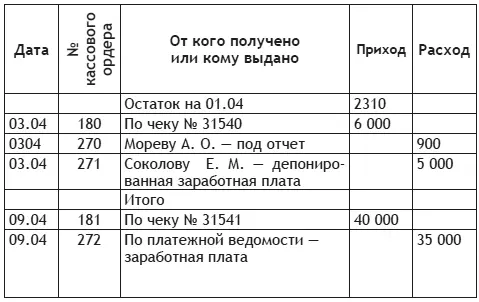

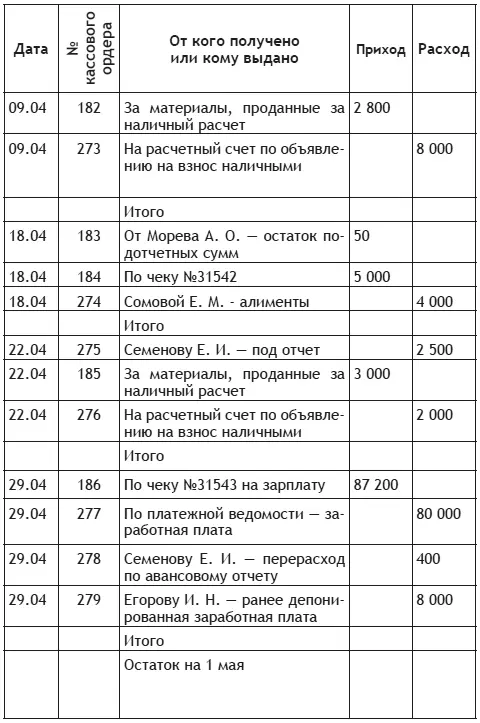

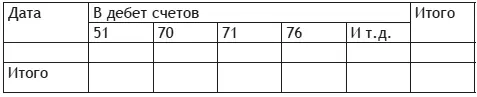

На основании отчетов кассира за апрель составьте ведомость № 1 и журнал-ордер № 1.

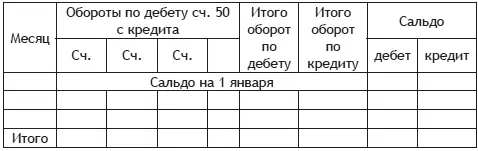

Таблица 2

По кредиту счета 50 за апрель

Таблица 3

Сальдо на начало месяца_______

Таблица 4

Сальдо на конец месяца ________

Таблица 5

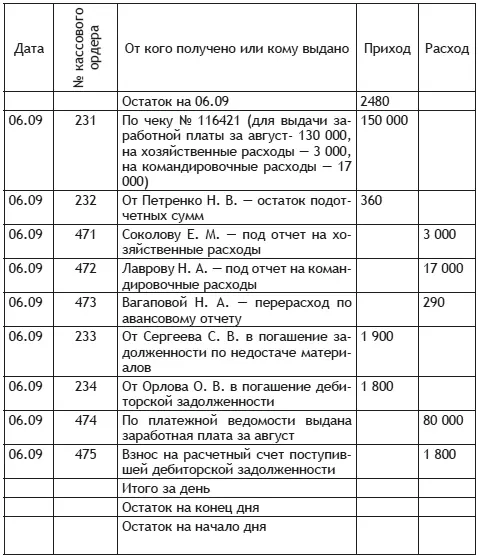

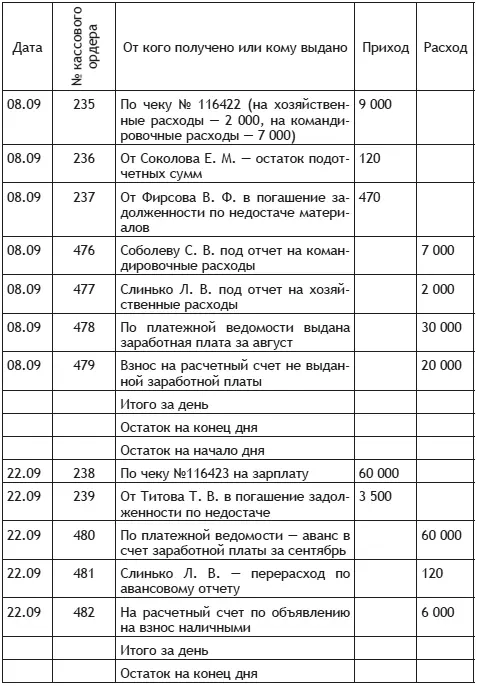

Составьте журнал регистрации фактов хозяйственной жизни.

На основании отчетов кассира за сентябрь составьте ведомость № 1 и журнал-ордер № 1.

Таблица 6

Отразите на счетах операции по учету движения денежных средств на расчетном счете в банке

1. От покупателей поступили деньги за проданную продукцию – 180 000 руб.

2. Оплачены счета поставщиков за материалы – 200 000 руб.

3. Получен аванс от покупателей – 150 000 руб.

4. Получено от дебиторов в погашение задолженности – 5000 руб.

5. Ошибочно зачислено на расчетный счет – 12 000 руб.

6. Перечислены страховые взносы во внебюджетные фонды – 63 000 руб.

7. Выдано в кассу для выдачи заработной платы – 330 000 руб.

8. Перечислены в бюджет налоги – 65 000 руб.

9. Внесена на расчетный счет не выданная заработная плата – 9 000 руб.

10. Списана ошибочно зачисленная сумма – 12 000 руб.

Читать дальшеИнтервал:

Закладка: