Галина Горбунова - Сборник задач по бухгалтерскому учету имущества и источников его формирования

- Название:Сборник задач по бухгалтерскому учету имущества и источников его формирования

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2018

- Город:СПб.

- ISBN:978-5-907003-18-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Галина Горбунова - Сборник задач по бухгалтерскому учету имущества и источников его формирования краткое содержание

Пособие содержит набор задач, сгруппированных в 13 разделов по объектам учета. Рассмотрено 13 тем в соответствии с рабочей программой по ПМ 01 «Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации», ПМ 02 «Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации», ПМ 04 «Составление и использование бухгалтерской отчетности».

Издание предназначено для студентов специальностей 38.02.01 Экономика и бухгалтерский учет (по отраслям), 38.02.06 Финансы, 09.02.05 Прикладная информатика (по отраслям).

В формате a4.pdf сохранен издательский макет.

Сборник задач по бухгалтерскому учету имущества и источников его формирования - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

11. Открыт аккредитив за счет средств на расчетном счете – 100 000 руб.

12. Зачислен краткосрочный кредит банка – 200 000 руб.

13. Возвращен на расчетный счет остаток неиспользованного аккредитива – 7 000 руб.

Составьте проводки, откройте счет 51 «Расчетные счета», подсчитайте обороты и конечное сальдо. Сальдо на начало месяца – 250 000 руб.

1. Открыт аккредитив за счет средств на расчетном счете – 80 000 руб.

2. От покупателей поступили деньги за проданную продукцию – 65 000 руб.

3. Возвращен краткосрочный кредит банку – 70 000 руб.

4. Поступили деньги из кассы – 4 000 руб.

5. Предоставлен заём другой организации – 20 000 руб.

6. Погашена задолженность перед поставщиком – 18 500 руб.

7. Перечислены налоги в бюджет – 6 200 руб.

8. Зачислены средства целевого финансирования – 50 000 руб.

Составьте проводки, откройте счет 51 «Расчетные счета», подсчитайте обороты и конечное сальдо. Сальдо на начало месяца – 4 350 000 руб.

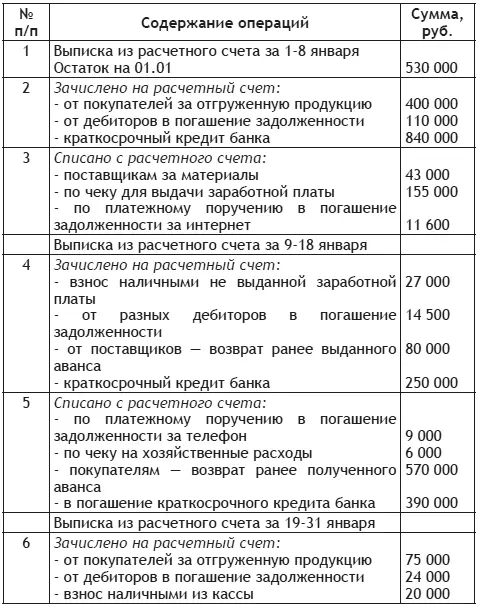

1. Поступило на расчетный счет от разных дебиторов в погашение задолженности – 190 000 руб.

2. Поступил на расчетный счет аванс под поставку продукции – 100 000 руб.

3. На расчетный счет перечислены деньги с валютного счета – 80 000 руб.

4. С расчетного счета погашен долгосрочный кредит банка – 120 000 руб.

5. С расчетного счета перечислена заработная плата работникам организации – 250 000 руб.

6. На расчетный счет зачислены денежные средства, ранее сданные инкассаторам – 320 000 руб.

7. На расчетный счет поступили денежные средства от учредителей в виде вклада в уставный капитал – 8 000 руб.

8. С расчетного счета перечислен аванс подотчетному лицу – 7 500 руб.

9. На расчетный счет поступили денежные средства от организации – возврат займа – 30 000 руб.

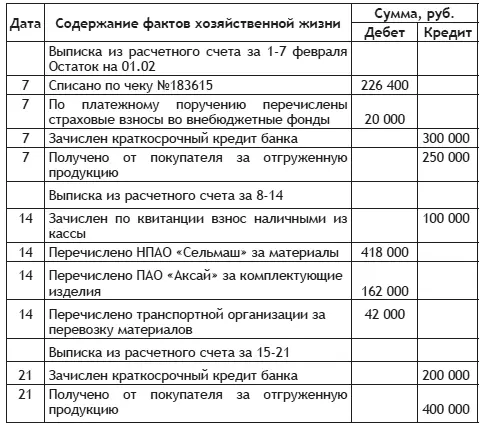

Составьте журнал учета хозяйственных операций, журнал-ордер № 2, ведомость № 2, главную книгу.

Таблица 7

Обработайте выписку банка, проставьте корреспондирующие счета, заполните журнал-ордер № 2, ведомость № 2, главную книгу.

Таблица 8

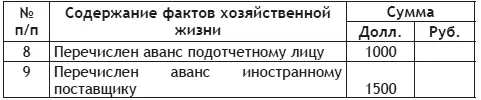

На основании данных для выполнения задачи отразите на счетах операции по движению средств на валютном счете. Официальный курс Центробанка 58, 60 руб.

Таблица 9

Определите курсовую разницу и отразите её на счетах.

Сальдо на валютном счете на 01.01. – 3 500 $

В течение месяца операций не произошло. Курс доллара на начало месяца – 51 руб., на конец месяца – 53 руб.

Определите курсовую разницу и отразите её на счетах.

Сальдо на валютном счете на 01.02. – 3 500 $

В течение месяца операций не произошло. Курс доллара на начало месяца – 53 руб., на конец месяца – 49 руб.

Отразите на счетах операции по покупке валюты, определите результат покупки валюты.

Организация представила в уполномоченный банк поручение на покупку 1 200 долларов. Банк приобрел иностранную валюту по курсу 78,62 руб. за доллар. Курс ЦБ РФ на день покупки 76,20 руб. Комиссия банка составила – 1500 руб.

Отразите на счетах операции по покупке валюты, определите результат покупки валюты.

Организация представила в уполномоченный банк поручение на покупку 500 евро. Банк приобрел иностранную валюту по курсу 86,31 руб. за евро. Курс ЦБ РФ на день покупки – 83,31 руб. Комиссия банка составила – 800 руб.

Отразите на счетах операции по продаже валют, определите результат продажи валюты.

Организация представила в уполномоченный банк поручение на продажу валюты в размере 2 000 долларов. Официальный курс ЦБ РФ на дату снятия долларов со счета 76,20 руб. Курс продажи 72,30 руб. Сумма выручки была зачислена на расчетный счет. Комиссия банка составила 2 000 руб.

Отразите на счетах операции по продаже валюты, определите результат продажи валюты.

Организация представила в уполномоченный банк поручение на продажу валюты в размере 30 000 евро. Официальный курс ЦБ РФ на дату снятия евро со счета 83,31 руб. Курс продажи 79,84 руб. Сумма выручки была зачислена на расчетный счет. Комиссия банка составила 2 000 руб.

ПАО «Русские цветы» получило материалы от иностранного поставщика. ПАО должно погасить перед ним свою задолженность, которая составляет 20 000 долларов США. По поручению ПАО «Русские цветы» банк купил доллары США по курсу 66,50. Официальный курс доллара США:

– на дату зачисления денег на валютный счет – 66,10;

– на дату перечисления поставщику – 66,30.

За покупку долларов США банк удержал с ПАО комиссионное вознаграждение – 1 000 руб. Составьте бухгалтерские проводки.

ООО «Янтарь» реализовало собственную продукцию на сумму 10 000 долларов США. Оплата за товар производится в рублях. Право собственности на товар перешло 15 января, а оплата была произведена 25 января.

Официальный курс доллара США:

На 15.01–66,45;

На 25.01–66,57.

На основании исходных данных составьте бухгалтерские проводки по движению денежных средств.

Договором купли-продажи предусмотрена поставка холодильников в количестве 50 штук по цене 20 000 руб. на общую сумму – 1 000 000 руб.; транспортные расходы по доставке несет покупатель. Условие оплаты – аккредитив, выставляемый поставщику и грузоперевозчику – железной дороге. Выполняя условия договора, покупатель выставил аккредитивы: поставщику – 1 000 000 руб., железной дороге – 72 000 рублей. Аккредитивы выставлены за счет: собственных средств на расчетном счете – 72 000 руб.; краткосрочного кредита банка – 1 000 000 рублей. После отгрузки произведены платежи: железной дороге за доставку – 72 000 руб.; поставщику – 993 000 руб. Неиспользованная сумма аккредитива направлена на погашение ранее полученного краткосрочного кредита.

Отразите на счетах операции по учету расчетов за материалы.

Депонируется сумма средств на выставление аккредитива:

Читать дальшеИнтервал:

Закладка: