Андрей Крюков - Бухгалтерский учет с нуля

- Название:Бухгалтерский учет с нуля

- Автор:

- Жанр:

- Издательство:Array Литагент «Эксмо»

- Год:2010

- Город:М.

- ISBN:978-5-699-35822-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Андрей Крюков - Бухгалтерский учет с нуля краткое содержание

Вы тоже решили стать бухгалтером, но, впервые соприкоснувшись с бухгалтерским учетом, решили, что мир счетов и проводок, реестров и отчетов слишком сложен и непонятен. Эта книга станет вашим лучшим гидом в этом мире. С ее помощью вы разберетесь в терминах и понятиях бухгалтерского учета, узнаете и поймете его формы, принципы и методики, научитесь делать проводки и составлять учетные документы.

Постепенно изучая жизнь фирмы, погружаясь в ее хозяйственную деятельность, вы почувствуете себя бухгалтером, закупающим оборудование и материалы, выплачивающим зарплату и отпускные работникам, проводящим инвентаризацию и рассчитывающим налоги, составляющим формы и оценивающим прибыль.

Бухгалтерский учет с нуля - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

После заполнения чека и его корешка чек отрывается от чековой книжки и выдается организации-продавцу одновременно с отпуском товара или предоставлением услуг.

Организация, получившая чек, называется чекодержателем.Чекодержатель в течение 10 дней после получения чека должен представить его в свой банк для оплаты, и уже банк чекодержателя организует перечисление денег из банка чекодателя на расчетный счет чекодержателя.

Чеки из лимитированных чековых книжек подписываются руководителем организации и ее главным бухгалтером. Кроме того, чеки могут подписываться сотрудником организации, если ему выдана доверенность с правом подписания чеков.

Чеки с подписанием по доверенности наиболее интересны для практического использования.

Организация может направить своего работника в другой город для закупки товаров с правом принятия окончательного решения на месте. Для того чтобы работник мог оперативно расплатиться, организация выдает ему лимитированную чековую книжку и доверенность на подписание чеков. Но для организации-продавца получение чека влечет определенный риск: чек может оказаться поддельным.

Еще один риск для организации-продавца, принимающей чек, связан с тем, что организация-покупатель может расплачиваться чеками лимитированной книжки, лимит по которой закончился. Это возможно, если в чековой книжке уже имеются оторванные чеки. Размер лимита указывается в самой книжке, а суммы произведенных платежей указываются в корешках чеков, которые были использованы для расчетов. Продавец, принимающий чек, по этой информации может проверить остаток лимита книжки.

То, что записано на корешках чеков частично использованной чековой книжки, должны были проверить предыдущие чекодержатели, уже получившие чеки из этой книжки. При получении чеков они были обязаны убедиться, что информация на корешке чека совпадает с информацией, записанной в самом чеке.

Но кто-нибудь из предыдущих чекодержателей легко мог этого не сделать. Он мог забрать чек, даже не дожидаясь заполнения корешка чека.

Так что при приеме чека от нового делового партнера должны быть предприняты дополнительные меры предосторожности со стороны организации – потенциального чекодержателя. В этой связи потенциальный чекодержатель может проконсультироваться в своем банке и даже попросить банк проверить чековую книжку на подлинность.

Расчеты чеками удобны для чекодателя именно в ситуации, когда надо быстро расплатиться крупной денежной суммой. Ближайшая альтернатива расчету чеками – расчеты наличными деньгами. Но направлять работника на закупки товаров в другой город с чемоданом наличных денег – это очень большой риск как для самой организации, так и для ее работника. Утрата лимитированной чековой книжки в дороге влечет некоторые неприятности, как и утрата любых других бланков строгой отчетности. Но при утрате лимитированной чековой книжки деньги организации, скорее всего, удастся сберечь.

Очередность безналичных платежей

На расчетном счете организации может не хватить денежных средств для выполнения платежей по денежным документам.

Денег на расчетном счете может не быть, а при этом в банк организации будут поступать документы на списание средств со счета: платежные требования, инкассовые поручения. Сама организация также имеет право сдавать в банк платежные поручения.

В такой ситуации банк поступает следующим образом: по расчетному счету организации заводится так называемая картотека,которую можно представить как обычную картонную коробку, в которую складываются все документы на списание средств со счета.

Возникает вопрос: в каком порядке следует удовлетворять требования документов после того, как на расчетный счет организации поступят какие-нибудь деньги, т. е. в каком порядке операционист банка должен вынимать платежные документы из картотеки?

Для оплаты денежных документов, оказавшихся в картотеке, законодательством установлена следующая очередность списания:

по исполнительным документам, предусматривающим перечисление или выдачу денежных средств со счета для удовлетворения требований о возмещении вреда, причиненного жизни и здоровью, а также требований о взыскании алиментов;

по исполнительным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по выплате выходных пособий и оплате труда;

по платежным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по оплате труда, а также по отчислениям в Пенсионный фонд Российской Федерации;

по платежным документам, предусматривающим платежи в бюджет и внебюджетные фонды;

по исполнительным документам, предусматривающим удовлетворение других денежных требований;

по другим платежным документам в порядке календарной очередности.

Списание средств со счета по документам, относящимся к одной очереди, производится в порядке календарной очередности поступления документов.

В случае недостаточной суммы на расчетном счете организации в денежных документах следует указывать номер очереди платежа.

Бухгалтерский учет операций с безналичными денежными средствами

Бухгалтерский учет операций по расчетному счету ведут две бухгалтерии:

• бухгалтерия банка, в которой организация хранит свои деньги;

• бухгалтерия организации, которая владеет расчетным счетом.

Каждая бухгалтерия ведет бухгалтерский учет этих операций со своей точки зрения.

Данные бухгалтерии банка являются первичными для бухгалтерии организации. Бухгалтерия организации делает проводки на основании документов, отражающих данные бухгалтерского учета бухгалтерии банка.

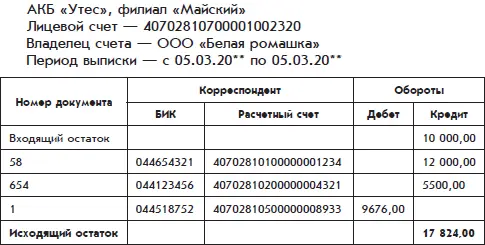

Данные бухгалтерского учета бухгалтерии банка представляются в документе, который называется выпиской по расчетному счету. Этот документ выдается организации обслуживающим ее банком.

Организация ежедневно или в другие согласованные с банком сроки получает от банка выписку из своего счета с приложением копий документов, на основании которых зачислены или списаны средства.

Выписка из расчетного счета отражает движение средств по счету организации, открытого банком.

Выписка из расчетного счета коммерческого банка «Утес», открытого ООО «Белая ромашка», может иметь следующий вид:

Данная выписка отражает хозяйственные события ООО «Белая ромашка» за определенную дату и соответствует фрагменту страницы Главной книги по счету 51 «Расчетные счета», представленному выше.

Читать дальшеИнтервал:

Закладка:

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/1057723/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres.webp)