Андрей Крюков - Бухгалтерский учет с нуля

- Название:Бухгалтерский учет с нуля

- Автор:

- Жанр:

- Издательство:Array Литагент «Эксмо»

- Год:2010

- Город:М.

- ISBN:978-5-699-35822-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Андрей Крюков - Бухгалтерский учет с нуля краткое содержание

Вы тоже решили стать бухгалтером, но, впервые соприкоснувшись с бухгалтерским учетом, решили, что мир счетов и проводок, реестров и отчетов слишком сложен и непонятен. Эта книга станет вашим лучшим гидом в этом мире. С ее помощью вы разберетесь в терминах и понятиях бухгалтерского учета, узнаете и поймете его формы, принципы и методики, научитесь делать проводки и составлять учетные документы.

Постепенно изучая жизнь фирмы, погружаясь в ее хозяйственную деятельность, вы почувствуете себя бухгалтером, закупающим оборудование и материалы, выплачивающим зарплату и отпускные работникам, проводящим инвентаризацию и рассчитывающим налоги, составляющим формы и оценивающим прибыль.

Бухгалтерский учет с нуля - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Повышенная ставка налога для налоговых нерезидентов по-своему логична. Российскому государству незачем заботиться о гражданах других государств.

Если работник получает доходы, облагаемые налогом по разным ставкам, то бухгалтерия организации должна учитывать такие доходы раздельно.

Другие удержания из заработной платы

Кроме НДФЛ, из заработной платы могут производиться другие удержания, предусмотренные законодательством:

• по исполнительным листам;

• в связи с причинением ущерба организации;

• задолженности работника в пользу работодателя.

Общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 %, а в особых случаях – 50 % денежной суммы, причитающейся к выдаче работнику.

Исполнительный лист– это документ, выдаваемый по решению суда. В нем указываются причина, порядок и размер удержаний с работника.

На практике бухгалтеры организаций чаще всего сталкиваются с исполнительными листами на удержание алиментов по содержанию несовершеннолетних детей. На основании такого исполнительного листа работодатель обязан ежемесячно удерживать алименты из заработной платы работника и переводить их на банковский счет лица, получающего алименты.

Алименты начисляются на сумму заработной платы и других доходов после удержания НДФЛ. Алименты взыскиваются в следующих размерах: на одного ребенка – 1/4 дохода, на двух детей – 1/3, на трех и более детей – 1/2 дохода. В особых случаях суд может увеличить размер алиментов.

Менее распространенный случай удержаний из заработной платы – удержания за причиненный материальный ущерб. Причем работник обязан возместить работодателю только действительный ущерб. Недополученный доход и косвенные убытки возмещению не подлежат.

Так, если по вине работника был сломан конвейер, то работник должен возместить работодателю только стоимость ремонта конвейера. Прочие расходы и убытки работодателя, связанные с оплатой вынужденного простоя всех работников, занятых на конвейере, или со срывом срока исполнения важных заказов, компенсации не подлежат.

Если с работником не был заключен договор о материальной ответственности, то за причиненный ущерб он несет ответственность только в пределах своего среднемесячного заработка. При этом ежемесячный размер удержаний из его зарплаты не может превышать 20 %.

Указанные ограничения размера удержаний не распространяются на случаи хищения материальных ценностей и на другие случаи умышленного причинения материального ущерба.

Удержания из заработной платы работника могут производиться для погашения других задолженностей работника работодателю. Удерживаются не до конца израсходованные подотчетные суммы, которые были выданы в связи со служебной командировкой или в других случаях, а также денежные суммы, ранее выданные работнику ошибочно.

Документы по учету заработной платы

Заработная плата начисляется исходя из:

• применяемой системы оплаты труда;

• сведений об установленных тарифах, окладах, сдельных расценках;

• сведений о фактически отработанном времени сотрудниками или об объеме произведенной продукции.

Исходными документами для выполнения такого расчета являются табель– документ учета рабочего времени, а также другие первичные документы.

Налоговые вычеты и различные льготы, установленные плательщикам НДФЛ, предоставляются на основании документов, подтверждающих это право. Так, для предоставления стандартных налоговых вычетов на несовершеннолетних детей бухгалтерия должна иметь копии свидетельств об их рождении. Удержания из заработной платы производятся на основании исполнительных листов и некоторых других документов.

Расчет заработной платы и удержаний оформляется расчетной ведомостью,представляющей собой таблицу, в которой каждому работнику отведена одна строка. Колонки этой таблицы предназначены для различных видов начислений и удержаний и для отражения конечного результата – суммы, причитающейся к выдаче работнику на руки.

Выдача денег работнику осуществляется в кассе организации на основании платежной ведомости.Этот документ был представлен выше.

Вместо двух указанных унифицированных форм бухгалтерия организации может использовать документ, объединяющий расчетную и платежную ведомости, – расчетно-платежную ведомость.Но на практике это не очень удобно, поэтому расчетно-платежная ведомость используется только в небольших организациях.

Вместо выдачи заработной платы работнику через кассу организации по его письменному заявлению бухгалтерия может перечислять деньги на расчетный счет работника в банке.

Параллельно все сведения о начисленной заработной плате и об удержаниях из зарплаты должны быть отражены в лицевом счетеработника. Кроме того, налоговое законодательство возлагает на налоговых агентов-работодателей обязанность вести по каждому работнику налоговую карточку по учету доходов и налога на доходы физических лиц(форма № 1-НДФЛ), которая отчасти дублирует лицевой счет.

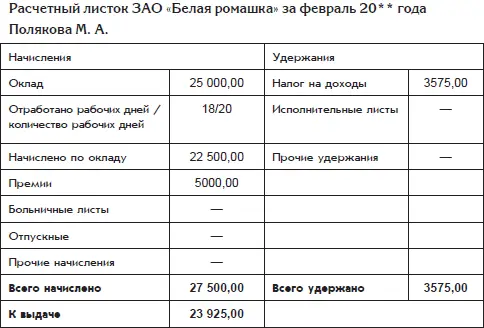

При выплате заработной платы работодатель обязан в письменной форме извещать каждого работника о составных частях заработной платы, причитающейся ему за соответствующий период, размерах и основаниях произведенных удержаний, а также об общей денежной сумме, подлежащей выплате. Обычно таким извещением является расчетный листок.

Один из вариантов расчетного листка приведен ниже:

По завершении налогового периода (календарного года) работодатель (выступающий в роли налогового агента) сдает в свою налоговую инспекцию большой отчет по НДФЛ (форма № 2-НДФЛ), в котором содержатся персональные сведения о начисленных суммах доходов всех его работников и о суммах начисленного и удержанного налога. Эти сведения могут представляться в электронной форме, т. е. в виде файла, записанного на дискету.

Федеральная налоговая служба ведет учет всех граждан – плательщиков НДФЛ. Для удобства учета каждому из них присвоен идентификационный номер налогоплательщика (ИНН.) При этом разные Ивановы Иваны Ивановичи имеют разные идентификационные номера.

Сведения о доходах каждого гражданина, а также о суммах начисленного налога собираются в налоговой инспекции по месту жительства гражданина. Делается это так. Все работодатели, на которых поработал налогоплательщик в течение года, представляют сведения по форме № 2-НДФЛ в налоговые инспекции по месту своего расположения. А эти инспекции пересылают полученные сведения в налоговую инспекцию по месту жительства гражданина.

Читать дальшеИнтервал:

Закладка:

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/1057723/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres.webp)