Андрей Крюков - Бухгалтерский учет с нуля

- Название:Бухгалтерский учет с нуля

- Автор:

- Жанр:

- Издательство:Array Литагент «Эксмо»

- Год:2010

- Город:М.

- ISBN:978-5-699-35822-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Андрей Крюков - Бухгалтерский учет с нуля краткое содержание

Вы тоже решили стать бухгалтером, но, впервые соприкоснувшись с бухгалтерским учетом, решили, что мир счетов и проводок, реестров и отчетов слишком сложен и непонятен. Эта книга станет вашим лучшим гидом в этом мире. С ее помощью вы разберетесь в терминах и понятиях бухгалтерского учета, узнаете и поймете его формы, принципы и методики, научитесь делать проводки и составлять учетные документы.

Постепенно изучая жизнь фирмы, погружаясь в ее хозяйственную деятельность, вы почувствуете себя бухгалтером, закупающим оборудование и материалы, выплачивающим зарплату и отпускные работникам, проводящим инвентаризацию и рассчитывающим налоги, составляющим формы и оценивающим прибыль.

Бухгалтерский учет с нуля - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

В идеале проблема ведения налогового учета сводится к настройке компьютерной бухгалтерской программы так, чтобы подавляющее большинство записей налогового учета (наряду с записями бухгалтерского учета – проводками) формировалось автоматически, без участия бухгалтера. Эта идея реализована в программах фирмы «1С».

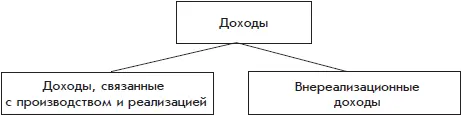

В налоговом учете доходы классифицируются следующим образом (рис. 4.1):

Рис. 4.1. Классификация доходов в налоговом учете

Доходами от реализациипризнается выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, а также выручка от реализации имущественных прав. Доходы от реализации непосредственно связаны с деятельностью организации.

Как правило, выручка от реализации определяется исходя из цены сделки с покупателем. Но в ряде случаев налоговый орган имеет право проверить, не занижена ли цена сделки относительно рыночной цены, в частности, при колебании цен более чем на 20 % в течение непродолжительного времени. В случае выявления нарушений налоговая инспекция имеет право доначислить сумму основного налога и пени по налогу на прибыль (а также по НДС) исходя из рыночной цены.

Внереализационные доходыпрямо не связаны с реализацией. Законодательство содержит обширный перечень внереализационных доходов.

При этом законодательство содержит перечень поступлений в пользу организации, которые не признаются доходами.

Понятие расходы(так же как и доходы) используется как в бухгалтерском, так и в налоговом учете.

Напомним, что расходы –это фактическое использование ресурсов или увеличение долговых обязательств организации, связанное с получением доходов.

В отличие от бухгалтерского законодательства, налоговое законодательство более детально описывает условия признания расходов.

Это связано с тем, что за счет «раздувания» расходов в налоговом учете организация может уменьшить платежи по налогу на прибыль. А в бухгалтерском учете признание или непризнание каких-то расходов не влияет на сумму начисляемых налогов.

В налоговом учете затраты, понесенные организацией, признаются расходами,если они:

• обоснованы экономически, т. е. связаны с деятельностью организации, направленной на получение доходов;

• подтверждены документами, соответствующими законодательству Российской Федерации или обычаям делового оборота иностранного государства.

В налоговым законодательством четко указаны затраты, не признаваемые расходами.

Кроме того, несмотря на формальное соблюдение указанных выше условий, не признаются расходами следующие понесенные затраты:

• пени и штрафы или иные санкции, взимаемые государством или государственными организациями;

• платежи за сверхнормативные выбросы загрязняющих веществ в окружающую среду;

• вознаграждения сотрудникам, не предусмотренные трудовыми договорами;

• компенсационные выплаты сотрудникам сверх нормативов, утвержденных законодательством (об этом подробнее ниже);

• материальная помощь сотрудникам;

• льготы и блага, предоставляемые сотрудникам в натуральном виде.

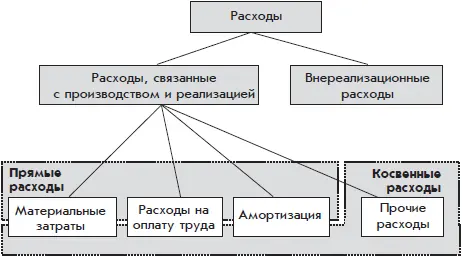

В налоговом учете требуется не только рассчитать общую сумму расходов, но и показать, из каких компонентов она складывается и каков вклад каждого компонента (рис. 4.2):

Рис. 4.2. Классификация расходов в налоговом учете

Данная классификация аналогична классификации расходов в бухгалтерском учете, приведенной на рис. 3.1.

Так же, как и доходы, расходы делятся на две большие группы:

• связанные с производством и реализацией;

• внереализационные.

Данная классификация в основном совпадает с классификацией расходов в бухгалтерском учете: расходы по обычным видам деятельности и прочие расходы. Хотя в налоговом учете в состав внереализационных расходов входят некоторые виды расходов, которые в бухгалтерском учете могут быть отнесены к расходам по обычным видам деятельности.

Если в организации налоговая база определяется по методу начисления (а к таковым относятся практически все организации), то расходы, связанные с производством и реализацией, делятся на две большие группы:

• прямые расходы;

• косвенные расходы.

Значение понятий прямые и косвенные расходы в налоговом и бухгалтерском учете несколько отличается. Расходы общепроизводственного характера, которые в бухгалтерском учете относятся к косвенным расходам, в налоговом учете отнесены к прямым расходам.

К расходам, связанным с производством и реализацией, относятся:

• материальные расходы;

• оплата труда;

• амортизация;

• прочие расходы.

Каждый элемент объединяет однородные виды расходуемых ресурсов.

Последняя классификация в основном аналогична классификации расходов по обычным видам деятельности в бухгалтерском учете. При этом элементу налогового учета оплата труда в бухгалтерском учете соответствуют два элемента: затраты на оплату труда и отчисления на социальные нужды.

Последняя классификация пересекается с приведенным выше делением расходов, связанных с производством и реализацией, на прямые и косвенные (что отражено на рис. 4.2). Прямой расход может быть одновременно отнесен к одному из трех первых элементов; косвенный расход может быть отнесен к любому из четырех элементов.

Рассмотрим составные части приведенной классификации.

Расходы, связанные с производством и реализацией, – это расходы по основной деятельности организации, направленной на получение доходов.

Внереализационные расходыне связаны с основной деятельностью организации. К ним относятся: судебные расходы; штрафы и пени в пользу деловых партнеров; потери от стихийных бедствий; выявленные недостачи материальных ценностей и пр.

Рассмотрим подробнее расходы, связанные с производством и реализацией.

Как было сказано выше, если в организации налоговая база определяется с использованием метода начисления, то расходы, связанные с производством и реализацией, делятся на две группы: прямые расходы и косвенные расходы.

Читать дальшеИнтервал:

Закладка:

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/1057723/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres.webp)