Коллектив авторов - Налоговая история

- Название:Налоговая история

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2021

- Город:Москва

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Коллектив авторов - Налоговая история краткое содержание

Ни одно из государств не обошлось без налогов; в определённом смысле история цивилизации – это история налогов. И она интересна тем, что помогает понять и объяснить многие события, если посмотреть на них с учётом фактов, связанных с налогообложением.

Именно поэтому в книге рассказывается о том, как зарождалось налогообложение в странах Древнего мира, как оно развивалось в Средние века и как формировались налоговые системы в дальнейшем. В отдельной главе рассказывается история налогообложения государства Российского – с древних времен и до сегодняшних дней.

Авторы старались изложить материалы понятно, в увлекательной и доступной форме, чтобы вы научились позитивно воспринимать систему налогообложения и ее значимость для вас лично. Книга хорошо иллюстрирована и содержит много примеров и разъяснений.

Изучайте! Желаем успехов!

Налоговая история - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

ПОСЛЕВЕДИЙСКИЙ (КЛАССИЧЕСКИЙ) ПЕРИОД.Последним периодом в истории Древней Индии считается послеведийский, или классический, продлившийся со II в. до н. э. до VII в. н. э.

Государство Гуптов (Послеведийский период)

В III в. страной начала править династия Гуптов, времена которой иногда называют «золотым веком» Индии. Именно тогда были выработаны каноны национальной литературы, живописи, философии и архитектуры.

Система управления при Гуптах была слабо централизованной. Большую роль играли местные советы, которые отвечали за сбор налогов с населения в пользу императора.

К VI–VII вв. империя распалась на множество отдельных государств и была покорена ираноязычными кочевниками – эфталитами. Освобождение от эфталитов не помогло Индии: в Средневековье страна вошла завоёванной мусульманами.

Буддийский храм Махабодхи (Бодх-Гая, построен в 260 г. до н. э., восстановлен в XIX в.)

1. Как назывались налоги в Древней Индии?

2. Что такое законы Ману ?

3. Какие налоговые льготы практиковались в Древней Индии?

4. Что такое «право кормления» ?

5. Как осуществлялся контроль за налогоплательщиками в Древней Индии?

1. В урожайный год земледелец отдавал царю 1/6 урожая. В год, когда урожай сокращался в два раза, также в два раза уменьшалась доля царя. Во сколько раз уменьшался налог в неурожайный год по сравнению с урожайным?

2. Переведите в проценты ставки налога на зерно, которые предлагались в законах Ману.

3. Во время войны царь повысил налог с 1/6 урожая до 1/4. На сколько процентов увеличилась ставка?

4. Ремесленник должен отдать в качестве налога 1/6 часть произведённых изделий либо отработать на общественных работах 6 дней. Сколько дней он должен отработать после повышения налога до 1/4?

5. На импортный товар торговец добавил прибыль в размере 10 % и заплатил в качестве налога 1/10 от полученной прибыли. Сколько процентов составил налог от стоимости товара?

1. Выпишите из параграфа все налоговые термины и определения к ним. Найдите современные определения этим терминам.

2. Определите, какие касты в Древней Индии платили налоги.

3. Выясните, чем отличаются налоги от штрафов и пеней.

4. Найдите упоминания о налогах в законах Ману.

5. Объясните влияние религии на налоговую систему.

6. Изучите информацию о культурном и научном наследии Древней Индии, найдите в письменных источниках упоминания о налогах.

1. Майкл Эдвардс. Древняя Индия. Быт, религия, культура. – М.: Центрполиграф, 2005. – 224 с.

2. Антонова К. А., Бонгард-Левин Г. М., Котовский Г. Г. История Индии. – М.: Мысль, 1973. – 596 с.

§ 1.4. Древний Китай

Основные понятия: Земельный кадастр, налоговая политика, налоговая справедливость, система кормления.

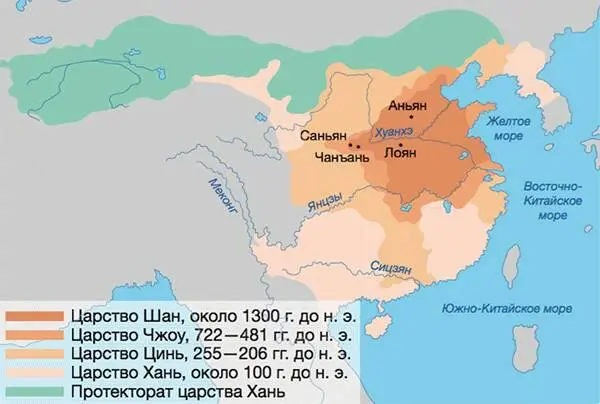

ПЕРВЫЕ ДИНАСТИИ.Развитие цивилизации на территории Китая началось в бассейне реки Хуанхэ свыше 5000 лет назад. В легендах и мифах встречаются упоминания о временах правления трёх властителей и пяти императоров, после эпохи которых Китаем правила династия Ся(2070–1600 гг. до н. э.). Затем её сменила династия Шан(1600–1046 гг. до н. э.), управлявшая царством Шан-Инь.

Древний Китай

Во главе царства стоял правитель – ван («Сын Неба»), посредник между людьми и верховным божеством, который отвечал перед ним за благополучие своих подданных.

Основу экономики Древнего Китая составляло земледелие. Это занятие считалось наряду с военным искусством самым достойным. Вся земля в стране принадлежала правителю. За пользование землёй крестьянам нужно было платить налог. Во времена династии Ся размер платежа рассчитывался по системе гун исходя из среднего урожая за несколько лет. Независимо от фактически полученного урожая изымалась фиксированная его часть. В неурожайные годы это приводило земледельцев к разорению и голоду.

В царстве Шан-Инь выделяемые для общин земли делились на государственные и семейные наделы. Государственные наделы обрабатывались общиной совместно, и урожай с них поступал в виде налога в казну. Такая система налогообложения называлась чжу .

НАЛОГИ ЦАРСТВА ЧЖОУ.Возникшее после Шан-Инь царство Чжоу(1046—221 гг. до н. э.) просуществовало более восьми веков.

В это время была распространена система кормления – чиновники на местах содержались за счёт общины. Такая система, с одной стороны, поддерживала заинтересованность чиновников в повышении урожайности, а с другой – часто приводила к злоупотреблениям.

На смену общинному устройству пришла патронимия – объединение семей одного рода. Семьи получали и обрабатывали участки в течение трёх лет, затем принудительно менялись ими. Это объяснялось разной урожайностью земель. Считалось несправедливым, что низкоурожайные участки всегда обрабатывают одни, а высокоурожайные – другие. Однако сам процесс передачи земель от одних семей к другим порой приводил к недовольству и волнениям среди жителей.

Обмен участками осуществлялся на основе учёта земельных наделов и их плодородия, что заложило основу для формирования земельного кадастра.

ИДЕИ НАЛОГООБЛОЖЕНИЯ КОНФУЦИЯ.Первые теоретические основы налоговой системы страны были предложены китайским философом Конфуцием(ок. 551–479 гг. до н. э.). Конфуций порицал неразумных правителей, взимавших с земледельцев огромные налоги даже в неурожайные годы, что приводило к голоду и разорению. По-видимому, злоупотребления, свидетелем которых он был, побудили его заняться вопросами налогообложения.

Конфуций. Скульптор Анаджаротти Бхикху, 2017 г. Парк птиц Джуронг, Сингапур

Конфуций одним из первых сформулировал идеи налоговой справедливости и правила налоговой политики, ограничивающие произвол правителей. Философ считал, что должны существовать идеальные нормы правления и налогообложения, а императоры, как «сыны Неба», должны им следовать. При этом народ имел право сместить императора, не следовавшего этим нормам.

По мнению Конфуция, налоги должны ограничиваться десятью процентами дохода каждого человека.

РЕФОРМА ШАН ЯНА.В IV в. до н. э. Шан Ян(Гунсунь Ян, 390–338 гг. до н. э.), правитель области Шан, провёл ряд реформ для укрепления государства. Наибольшее значение он придавал развитию сельского хозяйства, ввёл частную собственность на землю и узаконил её свободную куплю-продажу. Для освоения завоёванных земель колонисты освобождались от налогов на десять лет. Большие семьи, которые совместно обрабатывали земли, принудительно разделялись: семьи родителей и детей платили налог отдельно.

Читать дальшеИнтервал:

Закладка: