Галина Горбунова - Сборник задач по дисциплине «Экономика организации»

- Название:Сборник задач по дисциплине «Экономика организации»

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2018

- Город:М.

- ISBN:978-5-907003-17-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Галина Горбунова - Сборник задач по дисциплине «Экономика организации» краткое содержание

В сборнике задач приведены задачи, последовательное решение которых поможет закрепить теоретические знания студентов и привить им навыки экономической работы в органах финансово-кредитной системы и на предприятиях различных форм собственности. Задачи имеют разный уровень сложности и направлены на применение знаний и умений, навыков, а также усвоение общих и профессиональных компетенций, все задачи сгруппированы по пяти разделам.

Издание предназначено для самостоятельной работы студентов очной и заочной форм обучения.

В формате a4.pdf сохранен издательский макет.

Сборник задач по дисциплине «Экономика организации» - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Организация, осуществляющая речные перевозки грузов в течение 7 месяцев в году, приобрела объект основных средств, первоначальная стоимость которого составляет 200 тыс. руб., срок полезного использования 10 лет.

Определить годовую и месячную сумму амортизационных отчислений в первый год использования линейным способом.

Приобретен автомобиль с предполагаемым пробегом до 400 тыс. км, стоимостью 200 тыс. руб. В отчетном периоде пробег должен составить 5 тыс. км.

Определить годовую сумму амортизации способом списания стоимости пропорционально объему продукции (работ).

Приобретено оборудование первоначальной стоимостью 500 тыс. руб., сроком полного использования 5 лет.

Определить сумму амортизации за все время полезного использования (по годам) способом «пропорционально сумме чисел лет срока полезного использования».

Объект основных средств стоимостью 120 тыс. руб. и сроком полезного использования 5 лет, после 3 лет эксплуатации подвергся дооборудованию стоимостью 40 тыс. руб. Пересматривается срок полезного использования в сторону увеличения на 2 года.

Определить годовую сумму амортизационных отчислений исходя из нового срока полезного использования и остаточной стоимости (способ амортизации – линейный).

Стоимость основных фондов предприятия на начало планируемого года 93 200 тыс. руб. В планируемом году намечается ввод основных фондов в апреле на 10 000 тыс. руб. С 1 октября вводятся фонды на 40 000 тыс. руб. В июле выбывают основные фонды на 48000 тыс. руб. Норма амортизации 7 %.

Определить среднегодовую стоимость основных фондов и годовую сумму амортизации линейным способом.

Стоимость основных фондов предприятия на начало планируемого года 50 млн. руб. В марте планируется ввод в действие машин и оборудования: в размере 75 % от стоимости основных фондов на начало планируемого года. В августе планируется выбытие в размере 1/3 вводимых основных фондов.

Определить:

1) среднегодовую стоимость вводимых и выбывших основных фондов;

2) годовую сумму амортизационных отчислений, если норма амортизации составляет 15 % и применяется линейный способ амортизации.

Стоимость основных фондов на начало планируемого года составляет 67 500 тыс. руб. В планируемом году намечается ввод основных фондов: в марте на 170 тыс. руб.; с 1 января 85 тыс. руб. В июне основные фонды выбывают на 100 тыс. руб. Норма амортизации 9 %.

Определить:

1) среднегодовую стоимость основных фондов;

2) стоимость основных фондов на конец года;

3) годовую сумму амортизационных отчислений линейным способом.

Определите годовую сумму амортизационных отчислений, если стоимость основных фондов на начало года 110 млн. руб. В апреле линейным способом планируется ввод основных фондов на сумму 24 млн руб., в августе – на 36 млн руб. В сентябре планируется списание основных фондов на сумму 40 млн руб. Норма амортизационных отчислений 9 %.

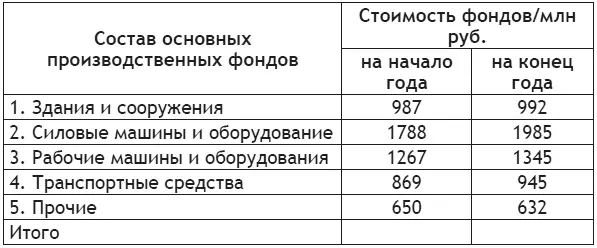

Имеются данные:

Определить структуру фондов на начало и конец года. Определить на сколько процентов возрос объем фондов второй и третьей группы.

Предприятие приобрело персональный компьютер за 18800 руб. Срок службы 4 года.

Определить годовую амортизацию линейным способом.

Приобретена программа к вычислительной технике со сроком полезного использования 5 лет стоимостью 250 тыс. руб. Дополнительные расходы по доведению этой программы к использованию составили 50 тыс. руб.

Определите сумму ежемесячного включения в себестоимость линейным способом.

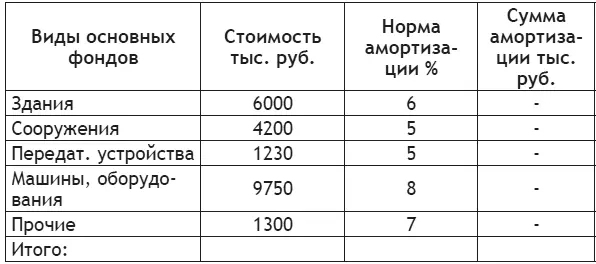

Определить годовую сумму амортизации по предприятию линейным способом по следующим данным:

Стоимость производственных основных фондов предприятия на начало планируемого года 6245 тыс. руб. В апреле планируется ввод машин и оборудования стоимостью 924 тыс. руб., в июне еще на 112 тыс. руб. В январе намечается ликвидация машин и оборудования на 96 тыс. руб. Средняя норма амортизации 7 %.

Определить годовую сумму амортизационных отчислений линейным способом.

Объем продукции составляет 39 150 тыс. руб., среднегодовая стоимость основных производственных фондов 25 123 тыс. руб., среднесписочная численность рабочих 1544 человека. Определить фондоотдачу, фондоемкость, фондовооруженность.

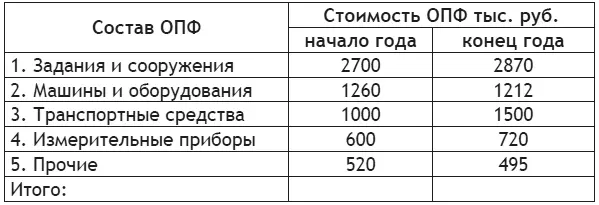

Объем продукции 7280 тыс. руб., численность среднесписочная – 200 человек.

Определить:

1) структуру ОПФ;

2) показатели использования ОПФ.

На заводе установлено и действует 260 станков,

в I смене работало – 255 станков

во II смене работало – 128 станков

в III смене работало – 110 станков

Определить коэффициент сменности работы оборудования.

В цехе имеется 45 станков. В сутки они работали так: 30 станков в 3 смену, 26 станков в 2 смену, 38 станков в I смену.

Определить коэффициент сменности работы оборудования.

На заводе установлено и действует 1600 станков. В первой смене работало 1450 станков, во второй – 1480 станков, в третьей 1300 станков, в третьей 1300 станков.

Определить коэффициент сменности работы оборудования.

У предприятия в наличии 460 единиц оборудования, в т. ч. установлено 450 единиц, из них в рабочем состоянии – 420 единиц.

Определить: коэффициенты использования наличного и установленного оборудования.

Определить фондоотдачу и фондоемкость (показатели эффективности использования основных фондов) на основании следующих данных:

– годовой объем товарной продукции – 110 млн руб.;

– стоимость основных фондов на начало года – 50 млн руб.;

• в октябре вводится основные фонды на сумму 1,8 млн руб.;

• в августе вводятся основные фонды на сумму 3 млн руб.;

• в апреле выбывают основные фонды на сумму 1,2 млн руб.

Продолжительность рабочей смены – 8 часов. Фактически станок работал – 7 часов.

Часовая выработка по норме – 4 изделия, фактическая выработка составила 4,2 изделия.

Определить:

1. Коэффициент экстенсивной загрузки станка.

Читать дальшеИнтервал:

Закладка: