Радмир Ганеев - Отчетность кредитных организаций. Часть 2

- Название:Отчетность кредитных организаций. Часть 2

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2018

- Город:М.

- ISBN:978-5-907003-08-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Радмир Ганеев - Отчетность кредитных организаций. Часть 2 краткое содержание

Учебное пособие предназначено для использования в образовательном процессе при изучении дисциплин «Банковское дело», «Организация бухгалтерского учета в банках», «Бухгалтерская финансовая отчетность», «Основы деятельности финансовых институтов», «Стратегия развития коммерческого банка» и др.

Широта рассмотренных в учебном пособии вопросов обуславливает целесообразность его использования студентами и слушателями образовательных программ высшего образования, среднего и дополнительного профессионального образования. Данное учебное пособие также будет полезно сотрудникам финансовых, экономических служб и органов управления кредитных организаций.

В формате a4.pdf сохранен издательский макет.

Отчетность кредитных организаций. Часть 2 - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Одной из основных целей финансово-экономического анализа кредитной организации является определение степени ее финансовой устойчивости. Понятие финансовой устойчивости банка основано на оценке совокупности финансовых коэффициентов, отражающих состояние банка. Комплексная оценка финансово-экономического состояния банка включает в себя также оценку управления финансовыми потоками, оценку управления банковскими рисками и т. д.

С целью выработки политики в области управления отдельными сферами деятельности банка существует ряд прочих направлений анализа:

• кредитного портфеля банка;

• портфеля ценных бумаг;

• кредитоспособности клиентов;

• процентной маржи;

• показателей ликвидности.

На практике для оценки финансовой устойчивости менеджеры банка очень часто используют экономические нормативы, рассчитываемые в соответствии с Инструкцией Банка России № 110-И «Об обязательных экономических нормативах», которые содержатся в ежемесячной форме 0409135 «Информация об обязательных нормативах и о других показателях деятельности кредитной организации».

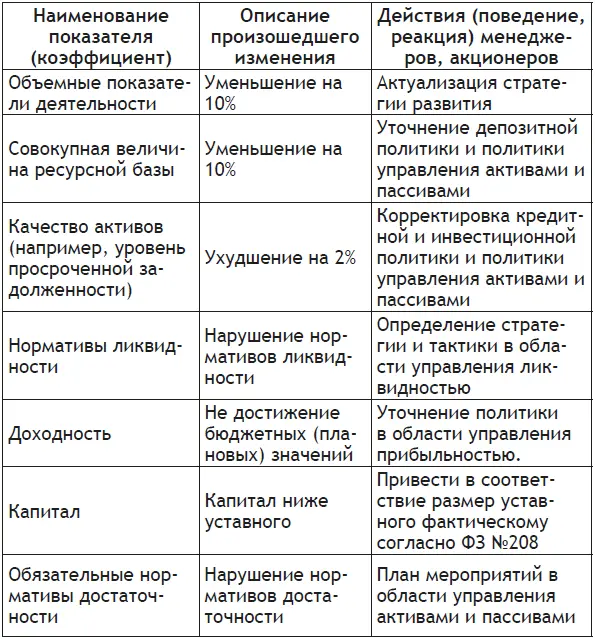

В ходе анализа отслеживаются важнейшие показатели эффективности деятельности кредитной организации, которые свидетельствуют либо об успехе деятельности, либо о негативных результатах, а порой даже об угрозе банкротства. Пример использования отдельных показателей или коэффициентов в деятельности банка приведен в таблице 1.

Таблица 1

Как видно из таблицы, на практике выделяются несколько базовых группировок показателей отчетности, на основе которых строится финансовый анализ банка: активы, обязательства, капитал, доходы и расходы (включая убытки). Активы представляют собой ресурсы, формируемые в результате наступления событий прошлых периодов. Активами считается только то имущество, в том числе деньги, которое принадлежит банку на правах собственности. Кредиторская задолженность представляет собой текущие обязательства, возникшие в результате наступивших событий. Капитал есть разница между активами и обязательствами банка. Доходы представляют собой приращение экономических выгод, что выражается в увеличении капитала, не связанного с вложением акционеров, а расходы уменьшение экономических выгод, приводящие к уменьшению капитала и его распределения между акционерами.

Главной информационной базой и наиболее информативной формой отчетности для анализа и оценки финансового состояния кредитной организации по указанным сегментам считается оборотная ведомость по счетам бухгалтерского учета (форма № 0409101). Ежедневная оборотная ведомость отражает состояние имущества, собственного капитала и обязательств организации на определенную дату. Кроме того, она позволяет оценить эффективность размещения капитала банка, его достаточность для текущей и предстоящей деятельности, оценить размер и структуру заемных источников и вложений, а также эффективность привлечения ресурсов.

В отличие от оборотной ведомости, представляющей собой свод одномоментных данных об имущественном и финансовом положении банка, отчет о финансовых результатах (форма № 0409102) предназначен для характеристики финансовых результатов ее деятельности за отчетный период. Форма № 0409102 – важнейший источник информации для анализа показателей рентабельности активов банка и банковских продуктов, определения величины чистой прибыли и других показателей деятельности банка.

Дополнительными источниками информации для анализа финансового состояния банка также служат:

• расшифровки отдельных показателей деятельности кредитной организации (форма 0409110), используемые в т. ч. для прогноза нормативов ликвидности;

• расчет собственных средств (капитала) ("Базель III") (форма 0409123), информация об обязательных нормативах и о других показателях деятельности кредитной организации (форма 0409135), используемые в т. ч. для прогнозирования капитала, нормативов ликвидности, расчета риска на одного заемщика, размещения средств на межбанковском рынке;

• данные о средневзвешенных процентных ставках по кредитам, предоставленным кредитной организацией (форма 0409128), данные о средневзвешенных процентных ставках по привлеченным кредитной организацией депозитам, вкладам (форма 0409129), используемые в т. ч. для анализа рентабельности кредитных продуктов, эффективности привлеченных средств;

• отчет о наличном денежном обороте (форма 0409202), используемый в целях прогнозирования поступления наличных денежных средств и регулирования ликвидности.

Теперь остановимся подробнее на отдельных аспектах использования управленческого и финансового учета и отчетности в деятельности современной кредитной организации.

При осуществлении банковской деятельности принятие многих управленческих решений, таких как, например, определение цены на предоставляемые услуги, выбор наиболее выгодной структуры банковских продуктов во многом является искусством. В их основе лежат количественные оценки, но при принятии окончательного решения необходимо учесть также многие факторы, не поддающиеся количественному измерению, такие, как информация о конкурирующей услуге, политическая ситуация в стране или регионе. В процессе повседневной деятельности кредитных организаций возникает значительное количество оперативной информации, представляющей собой «исходный материал» для итоговой информации, отражаемой в учете.

Целью финансового учета является сбор и предоставление информации для внешних по отношению к банку потребителей, и прежде всего, – разного рода инвесторов. Основная информация, которая формируется в традиционном финансовом (бухгалтерском) учете и отчетности, акцентирует внимание преимущественно на финансовых показателях деятельности [1] Николаева О. Е., Шишкова Т. В. Управленческий учет. – 5-е изд. – М.: Едиториал УРСС, 2004.

.

Информация, которая формируется в управленческом учете и отчетности, более многообразна. К числу показателей, которые накапливаются в системе управленческого учета, относятся, в частности, следующие:

• максимальное время, необходимое на выполнение операции;

• оптимальная загрузка техники и помещений;

• время, затрачиваемое на выписку одного платежного документа;

• точка безубыточности оказываемой услуги;

Читать дальшеИнтервал:

Закладка: