Олег Иванов - Управленческий Отчет о движении денежных средств. Учебник по финансовому анализу малого бизнеса для кредитных специалистов

- Название:Управленческий Отчет о движении денежных средств. Учебник по финансовому анализу малого бизнеса для кредитных специалистов

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:9785005059352

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Олег Иванов - Управленческий Отчет о движении денежных средств. Учебник по финансовому анализу малого бизнеса для кредитных специалистов краткое содержание

Управленческий Отчет о движении денежных средств. Учебник по финансовому анализу малого бизнеса для кредитных специалистов - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Управленческий Отчет о движении денежных средств

Учебник по финансовому анализу малого бизнеса для кредитных специалистов

Олег Иванов

© Олег Иванов, 2022

ISBN 978-5-0050-5935-2

Создано в интеллектуальной издательской системе Ridero

Учебная платформа «Технология кредитования малого бизнеса онлайн» www.tkmb-online.ru

На платформе представлен онлайн-курс методике ЕБРР в формате видеоуроков, где собраны все нюансы финансового анализа МСБ: от алгоритма сбора данных и формирования аналитических отчетов до структурирования кредитных сделок и принятия решения по кредитам.

В каждом видеоуроке:

– описание финансовых инструментов и подробное объяснение, как их применять;

– где брать информацию для формирования отчетов, особенности её использования для финансового анализа;

– задачи для тренировки на основе реальных рабочих ситуаций;

– тестовые задания;

– дополнительные материалы: рабочие тетради, документы с формами и формулами, которые вы узнаете на уроке и другие.

Для тех, кто привык учиться более традиционно, обновили интерактивные учебники. В полный курс входит 8 учебников, которые помогают освоить методику ЕБРР от азов до профессионального уровня. К каждой теме прилагаются практические задания из реальной работы кредитных специалистов. Можно выбрать, как полный курс, так и отдельные учебники, чтобы изучить конкретную тему.

Приглашаем изучите методику ЕБРР на платформе «ТКМБ-онлайн» с нуля до профессионального уровня и стать экспертом в сфере кредитования малого и среднего бизнеса.

1. Отчет о движении денежных средств (Cash flow)

Наравне с другими финансовыми отчетами Cash flow (Отчет о движении денежных средств, ОДДС)является важной частью финансового анализа предприятий малого и среднего бизнеса, позволяющей определить ликвидность бизнеса предприятия как в прошлом, так и в будущем.

Словосочетание Cash flow в дословном переводе с английского языка означает движение (течение) денег, или денежный поток.

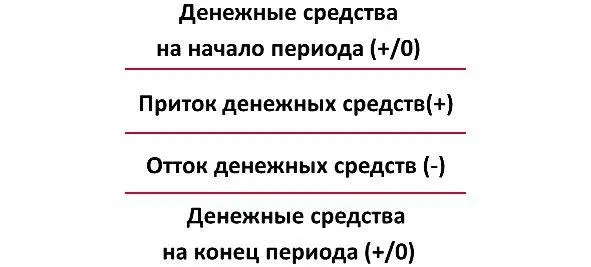

С точки зрения финансового анализа, Cash flow – это отчет, позволяющий отследить все фактические поступления денежных средств (Cash inflow) и фактические траты или распределения имеющихся денежных средств на предприятии (Cash outflow). Cash flow традиционно оформляется в виде таблицы, в которой производится последовательное сложение или вычитание денежных потоков предприятия и определение остатков денежных средств.

Соотношение потоков денежных средств может свидетельствовать о степени ликвидности анализируемого предприятия.

Ликвидность

Ликвидность(от лат. «liquidus» – жидкий, текучий) – это способность любых активов превращаться в деньги, быть проданными по цене, близкой к рыночной. Чем легче и быстрее можно получить за актив полную его стоимость, тем более ликвидным он является.

Понятие ликвидности, например, используется при составлении управленческого баланса, когда активы предприятия располагаются по степени убывания ликвидности, от высоколиквидных (денежные средства в кассе и на расчетном счете) до наименее ликвидных (инвестиции и нематериальные активы).

Для возврата кредита необходимо иметь высоколиквидные средства. Заемщики банка не могут выплачивать кредит оборудованием, товаром или дебиторской задолженностью, а только высоколиквидными средствами, то есть наличными деньгами или денежными средствами на расчетных счетах. Например, даже сильная, быстро растущая компания, ориентированная на получение прибыли, может столкнуться с проблемами при возврате кредита в срок, если она использует все свои высоколиквидные средства на закупку крупной партии товара или на расширение производственных мощностей. По тем же причинам даже убыточные фирмы могут быть в состоянии вернуть кредит, например, продав свои основные средства или уменьшив товарно-материальный запас, получив, таким образом, приток денежных средств. Поэтому отчет Cash flow учитывает движение только денежных средств, а не всех активов.

В официальной бухгалтерской отчетности для составления Cash flow используется утвержденная форма 4 – Отчет о движении денежных средств, которая не всегда отражает в полной мере необходимую информацию для принятия решения по кредиту. В кредитовании малого бизнеса, наряду с другими отчетами, принято использовать управленческий Cash flow, который в своем формате сохраняет логику построения традиционного Cash flow, однако позволяет охватить более широкий период времени. Далее в тексте электронного учебника, если это специально не оговорено, под словом «Cash flow» мы будем подразумевать управленческий Cash flow, составляемый кредитными специалистами банка. Также для упрощения, далее по тексту товар, продукцию, результат произведенных работ и оказанных услуг мы будем определять в целом как «товар».

При финансовом анализе предприятий малого и среднего бизнеса основными целями составления отчета Cash flow являются:

– анализ ликвидности бизнеса,

– анализ источников (притока) денежных средств и их использования (оттока).

Основной вопрос, на который отвечает отчет Cash flow: «Имеет ли клиент достаточное количество ликвидных средств для того, чтобы возвращать кредит без затруднений?»

Особенности Cash flow

Форма Cash flow, применяемая при проведении финансового анализа предприятий малого бизнеса, представляет собой вертикальную таблицу, сформированную из притоков и оттоков денежных средств, а также денежных средств на начало и на конец периода.

В отличие от ОПиУ, где рассматриваются показатели деятельности предприятия только за прошедший период, Cash flow дает возможность не только рассмотреть и отразить денежные потоки прошлых периодов (историческая часть), но и спрогнозировать денежные потоки будущих периодов (прогнозная часть). При составлении Cash flow, как правило, используется информация о деятельности предприятия за предыдущие 6 и будущие 12 месяцев. В этом случае все месяца нумеруются значениями от «-6» до «12». Между историческими и будущими прогнозными месяцами, в Cash flow присутствует так называемый «нулевой» месяц – это месяц проведения текущего финансового анализа. В зависимости от того для какого бизнеса составляется Cash flow, а также в соответствии с внутренними процедурами каждого банка, возможна ситуация, когда нулевой месяц может включать в себя как историческую, так и прогнозную части. В любом случае необходимо придерживаться основного правила: Cash flow составляется в соответствии с другими отчетами, Балансом и ОПиУ. Для этого рекомендуется придерживаться следующих правил:

Читать дальшеИнтервал:

Закладка: