Олег Иванов - Налоги и налогообложение в РФ. Учебник по финансовому анализу малого бизнеса для кредитных специалистов

- Название:Налоги и налогообложение в РФ. Учебник по финансовому анализу малого бизнеса для кредитных специалистов

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:9785005060099

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Олег Иванов - Налоги и налогообложение в РФ. Учебник по финансовому анализу малого бизнеса для кредитных специалистов краткое содержание

Налоги и налогообложение в РФ. Учебник по финансовому анализу малого бизнеса для кредитных специалистов - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Налоги и налогообложение в РФ

Учебник по финансовому анализу малого бизнеса для кредитных специалистов

Олег Иванов

© Олег Иванов, 2022

ISBN 978-5-0050-6009-9

Создано в интеллектуальной издательской системе Ridero

Учебная платформа «Технология кредитования малого бизнеса онлайн» www.tkmb-online.ru

На платформе представлен онлайн-курс методике ЕБРР в формате видеоуроков, где собраны все нюансы финансового анализа МСБ: от алгоритма сбора данных и формирования аналитических отчетов до структурирования кредитных сделок и принятия решения по кредитам.

В каждом видеоуроке:

– описание финансовых инструментов и подробное объяснение, как их применять;

– где брать информацию для формирования отчетов, особенности её использования для финансового анализа;

– задачи для тренировки на основе реальных рабочих ситуаций;

– тестовые задания;

– дополнительные материалы: рабочие тетради, документы с формами и формулами, которые вы узнаете на уроке и другие.

Для тех, кто привык учиться более традиционно, обновили интерактивные учебники. В полный курс входит 8 учебников, которые помогают освоить методику ЕБРР от азов до профессионального уровня. К каждой теме прилагаются практические задания из реальной работы кредитных специалистов. Можно выбрать, как полный курс, так и отдельные учебники, чтобы изучить конкретную тему.

Приглашаем изучите методику ЕБРР на платформе «ТКМБ-онлайн» с нуля до профессионального уровня и стать экспертом в сфере кредитования малого и среднего бизнеса.

Внимание!

Вся информация в учебнике актуальная на первое полугодие 2022г. В связи с постоянными изменениями в налоговом законодательстве РФ, учебник «Налоги и налогообложение в РФ» обновляется ежегодно. Используйте самую последнюю версию учебника.

1.1. Принципы построения налоговой системы России

Налоги и финансово-экономический анализ

При проведении финансово-экономического анализа любого заемщика всегда приходится сталкиваться с выяснением его налоговых обязательств, так как любой бизнес подвергается налогообложению.

Налоги – обязательные, индивидуальные и безвозмездные платежи, взимаемые с организаций и физических лиц в целях финансового обеспечения деятельности государства и муниципальных образований.

Выделяют несколько основных принципов налоговой системы России:

Обязательность – все обязаны своевременно платить налоги.

Справедливость – все находятся в равных условиях, все платят налоги.

Определённость – правила новых налогов должны быть известны заранее.

Удобство – уплата налогов должна быть удобной для налогоплательщиков, а не для налоговых служб.

Экономичность – издержки по собиранию налогов должны быть минимальны.

Эластичность – быстрая адаптация налогов к изменяющейся ситуации.

Однократность – один и тот же объект налогообложения за одно время должен облагаться налогом единожды.

Стабильность – изменение налоговой системы не должно производиться часто и очень резко.

Стоимостное выражение – налоги уплачиваются только в денежной форме.

Единство – налоговая система действует на всей территории страны и одинакова для всех.

1.2. Налоговое законодательство в России

Взимание налогов регулируется налоговым законодательством, которое в России имеет многоуровневую структуру.

I уровень – Конституция Российской Федерации.

II уровень – Налоговый кодекс Российской Федерации, а также Международные договоры (например: договоры об избежании двойного налогообложения ).

III уровень – Федеральные законы и подзаконные акты, в т.ч. региональные законы.

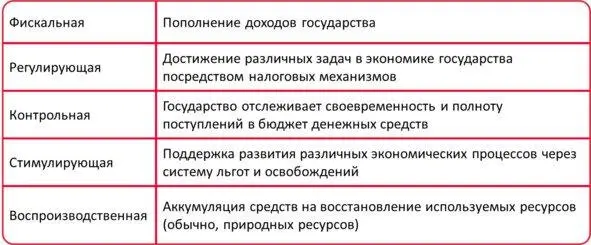

1.3. Функции налоговой системы в России

1.4. Определения в налогообложении

При установлении налогов должны быть определены все элементы налогообложения. Налоговое законодательство выделяет следующие обязательные элементы налогообложения:

Налогоплательщики – юридические или физические лица, которые в соответствии с законом обязаны уплачивать налоги и сборы.

Объект налогообложения – какое-либо обстоятельство, имеющее стоимостную, количественную или физическую характеристику, с наличием которого у налогоплательщика возникает обязанность по уплате налога, например:

– Реализация товаров

– Оказание услуг

– Прибыль

– Доход

– Имущество

Налоговая база – Количественное, стоимостное или физическое выражение объекта налогообложения, например:

– Стоимость реализованных товаров

– Размер прибыли

– Стоимость имущества

– Мощность двигателя в лошадиных силах

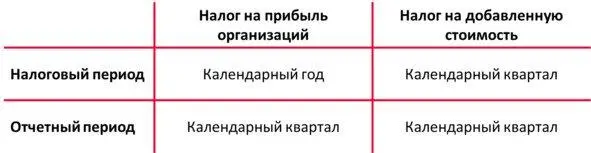

Налоговый период – срок, в течение которого происходит формирование налоговой базы. Налоговый период может состоять из одного или нескольких отчётных периодов. Отчетный период – установленный временной период, за который налогоплательщики предоставляют налоговую отчетность, например:

Налоговая ставка – величина налоговых начислений на единицу измерения налоговой базы. Может быть выражена, как в процентах, например:

– 13%

– 18%

– 30%

так и в абсолютных величинах на единицу (иногда весь объект) обложения, например:

– ХХХ рублей за 1 гектар (для земельного налога)

– ХХХ рублей за лошадиную силу (для транспортного налога)

Порядок исчисления налога – способ, механизм или формула расчета налога, например:

– Налоговая база (руб.) х налоговая ставка (%)

Порядок и сроки уплаты налога – способы и сроки уплаты налогов, например:

– Не позднее 20-го числа каждого месяца

– Не позднее 28 календарных дней после окончания отчетного периода

Налоговые льготы 1 1 Не являются обязательным элементом налогообложения.

– предоставление определенных преимуществ, частичное освобождение от выполнения определенных обязанностей налогоплательщика, например:

Интервал:

Закладка: