Олег Иванов - Налоги и налогообложение в РФ. Учебник по финансовому анализу малого бизнеса для кредитных специалистов

- Название:Налоги и налогообложение в РФ. Учебник по финансовому анализу малого бизнеса для кредитных специалистов

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:9785005060099

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Олег Иванов - Налоги и налогообложение в РФ. Учебник по финансовому анализу малого бизнеса для кредитных специалистов краткое содержание

Налоги и налогообложение в РФ. Учебник по финансовому анализу малого бизнеса для кредитных специалистов - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

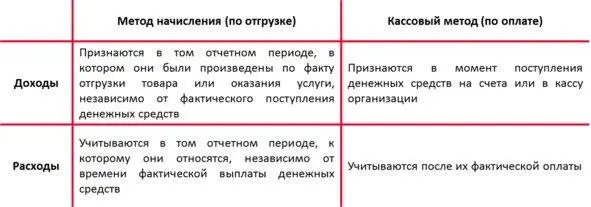

Порядок признания доходов и расходов

Организации могут определять свои доходы и расходы двумя способами:

– метод начисления

– кассовый метод

Кассовый метод могут использовать только те организации, у которых в среднем за предыдущие четыре квартала выручка без учета НДС не превысила одного миллиона рублей за каждый квартал. Организации, имеющие право использовать данный метод, чаще всего находятся на упрощенных режимах налогообложения, поэтому кассовый метод в настоящее время практически не применяется.

Налоговая база

Равна размеру прибыли в денежном выражении.

Налоговый период

Составляет один календарный год.

Отчетный период

Определен как первый квартал, полугодие и 9 месяцев календарного года.

Налоговая ставка

– 20% – основная налоговая ставка, в т.ч.:

*2%(3% в 2017—2024 г.г.) – в федеральный бюджет

*18%(17% в 2017—2024 г.г.) – в бюджеты субъектов РФ

– 0—15% – для отдельных категорий налогоплательщиков и видов деятельностей (в малом бизнесе встречается редко)

Порядок исчисления налога

Сумма налога определяется умножением налоговой базы на налоговую ставку.

Сумма налога на прибыль (руб.) = налоговая база (руб.) х налоговая ставка (%)

Пример

Выручка организации от продажи товаров в текущем квартале составила 1 000 000 рублей без НДС. Себестоимость отгруженных товаров – 700 000 рублей без НДС, заработная плата и страховые взносы сотрудников – 200 000 рублей. Определим сумму налога на прибыль организации.

Решение

(1 000 000 – 700 000 – 200 000) х 20% = 100 000 х 20% = 20 000 рублей.

По итогам каждого отчетного периода организации определяют сумму авансового платежа налога на прибыль, исходя из ставки и прибыли, рассчитанной нарастающим итогом с начала и до окончания отчетного периода.

Налоговым законодательством также определен порядок расчета суммы ежемесячного авансового платежа. При этом организации, у которых за предыдущие четыре квартала доходы от реализации не превышали в среднем 15 миллионов рублей за каждый квартал, уплачивают только квартальные авансовые платежи по итогам отчетного периода.

Порядок и сроки уплаты налога

Налог, подлежащий уплате по истечении налогового периода, уплачивается не позднее 28 мартагода, следующего за истекшим налоговым периодом.

Авансовые платежи по итогам отчетного периода уплачивается не позднее 28 календарных днейсо дня окончания соответствующего отчетного периода. Авансовые платежи могут быть ежемесячные, но в малом бизнесе обычно ежеквартальные.

Налоговая декларация

Налогоплательщики предоставляют налоговые декларации не позднее 28 календарных днейсо дня окончания соответствующего отчетного периода.

Налоговая декларация по налогу на прибыль по итогам налогового периода предоставляется в налоговую инспекцию по месту нахождения организации не позднее 28 мартагода, следующего за истекшим налоговым периодом.

Форма налоговой декларации по налогу на прибыль организаций представлена в документе «Налог на прибыль – декларация (бланк)», который вы можете найти в Приложении в конце учебника.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Примечания

1

Не являются обязательным элементом налогообложения.

Интервал:

Закладка: