Олег Иванов - Управленческий Отчет о движении денежных средств. Учебник по финансовому анализу малого бизнеса для кредитных специалистов

- Название:Управленческий Отчет о движении денежных средств. Учебник по финансовому анализу малого бизнеса для кредитных специалистов

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:9785005059352

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Олег Иванов - Управленческий Отчет о движении денежных средств. Учебник по финансовому анализу малого бизнеса для кредитных специалистов краткое содержание

Управленческий Отчет о движении денежных средств. Учебник по финансовому анализу малого бизнеса для кредитных специалистов - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

– Нулевой месяц должен приходиться на дату составления баланса. В случае составления баланса на дату выезда на финансовый анализ (обычно для клиентов сегмента микро) нулевой месяц состоит из исторической части, до финансового анализа, и прогнозной части, после финансового анализа. В случае составления баланса на конец последнего закрытого месяца в учете клиента (обычно для клиентов сегмента малых предприятий) начало нулевого месяца в Cash flow совпадает с датой баланса.

– Последний исторический месяц в Cash flow под номером «-1» должен совпадать с последним анализируемым месяцем в ОПиУ.

– При проведении анализа группы связанных компаний все три отчета, Баланс, ОПиУ и Cash flow составляются, стандартно, консолидировано.

Пример формы управленческого Cash flow малого бизнеса приведен в Приложении в конце учебника.

Метод составления Cash flow

Cash flow составляется кассовым методом, (т.е. по факту оплаты), который означает, что доход от реализации признается не в том месяце, когда товар отгружен (услуга оказана), а в том месяце, когда оплачен, т.е. денежные средства поступили в кассу или на расчетный счет. Аналогично, расход признается в том месяце, когда он был оплачен, а не в том, когда был начислен.

Например:

– Компания продала своему покупателю товар на сумму 100 000 рублей на условиях отсрочки платежа на 45 дней, т.е. фактически на момент совершения сделки товар был отгружен, но не оплачен покупателем. При составлении управленческого Cash flow продажа товара не будет отражена в рассматриваемом периоде, так как поток денежных средств фактически отсутствует в этом периоде.

– Компания сдает в аренду офис по цене 10 000 рублей в месяц, арендатор выплачивает арендную плату ежегодно, в январе за год вперед, в сумме 120 000 рублей. При составлении управленческого Cash flow доход от сдачи в аренду будет отражаться в Cash flow в виде притока денежных средств единой суммой в январе, независимо от того, что услуга аренды оказывается и акт об оказании услуг выставляется на ежемесячной основе.

– Компания погасила товарный кредит перед поставщиком за поставленный в прошлом месяце товар в сумме 50 000 рублей. При составлении управленческого Cash flow оплата товара будет отражаться в Cash flow в рассматриваемом периоде в виде оттока денежных средств, несмотря на то, что товар был отгружен поставщиком в предыдущем периоде.

Структура Cash flow

Традиционно Cash Flow составляется в виде таблицы. В каждой колонке таблицы постатейно представлены данные за определенный отрезок времени (обычно, календарный месяц). Построчно же представлена динамика конкретных статей на протяжении данного периода (за несколько подряд идущих месяцев).

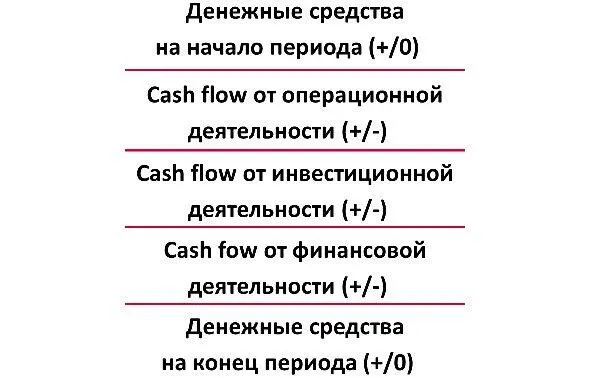

В деятельности любого предприятия денежные средства поступают из различных источников и используются на различные цели, создавая различные денежные потоки. Для систематизации и более удобной работы с Cash flow денежные потоки группируются в три основных раздела:

– Раздел «Cash flow от операционной деятельности»

– Раздел «Cash flow от инвестиционной деятельности»

– Раздел «Cash flow от финансовой деятельности»

Помимо вышеуказанных разделов в Cash flow существуют очень важные статьи: «Денежные средства на начало периода» и «Денежные средства на конец периода». Эти статьи отражают не движение денежных средств, а результат операций с денежными средствами.

Рассмотрим более подробно каждый из разделов и входящие в них статьи.

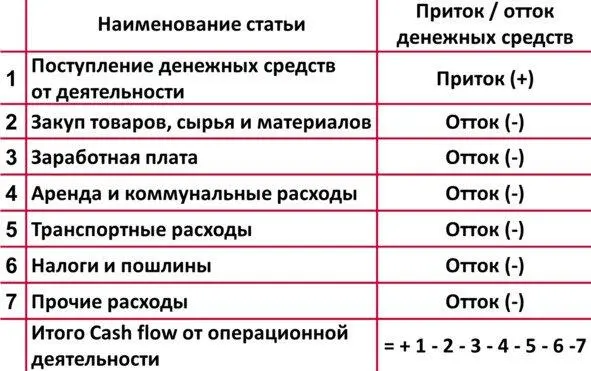

2. Cash flow от операционной деятельности

Данный раздел отражает денежные потоки, связанные с основной хозяйственной (операционной) деятельностью компании, а именно: поступление денежных средств от реализации товаров, продукции и услуг и отток денежных средств в связи с различными платежами в ходе осуществления данной хозяйственной деятельности.

Раздел «Cash flow от операционной деятельности» имеет следующий вид:

Особенности учета

Cash flow от операционной деятельности может иметь как положительное, так и отрицательное значение. Положительное в случае, когда все поступления денежных средств от деятельности компании превышают его операционную расходную часть, а отрицательное в ситуации, когда сумма всех оттоков денежных средств на текущие расходы предприятия больше, чем сумма поступлений денежных средств от деятельности.

Отрицательный Cash flow от операционной деятельности не говорит о том, что у предприятия нет денежных средств. На данном этапе составления Cash flow можно констатировать, что поступлений денежных средств от реализации товара в определенный период было недостаточно для покрытия всех расходов, связанных с деятельностью предприятия в этот период, и это возможный вариант развития ситуации. Но при этом важно проанализировать ситуацию с отрицательными значениями Cash flow от операционной деятельности и четко понять их причину. Если это разовые ситуации когда, например, предприятие перед праздниками или сезоном закупает большие партии товара, получая при этом большие скидки, отрицательные значения не должны вызывать тревоги. Однако если отрицательные значения в Cash flow от операционной деятельности носят постоянный характер, это говорит о том, что расходная часть в повседневной деятельности предприятия превышает доходную, и остаток денежных средств на конец периода имеет положительные значения за счет накоплений за предыдущий период или за счет притока заемных денежных средств.

Желательно, чтобы остатка «Итого Cash flow от операционной деятельности» было достаточно на погашение взноса (взносов) по кредитам.

2.1. Поступление денежных средств от деятельности

Данная статья отражает информацию о денежных средствах, поступивших предприятию от продажи товаров, продукции или услуг, вне зависимости от того, когда товары были/будут отгружены, а услуги оказаны.

При наличии на предприятии нескольких видов деятельности, поступление денежных средств отражается с разбивкой по каждому из видов.

Источники информации

– Кассовые книги

– Банковские выписки о движении денежных средств по расчетному счету (выданные банками или сформированные самостоятельно через онлайн-банкинг)

– Бухгалтерский учет: регистры счетов 50, 51

– Данные управленческого учета

Одним из ценных источников информации об объеме поступающих денежных средств являются записи владельца бизнеса и внутренний управленческий учет предприятия. Такой учет в настоящее время все чаще ведется в электронном виде. При этом необходимо помнить, что владельцы бизнеса могут вести записи нерегулярно или уничтожать их по истечении определенного срока.

Читать дальшеИнтервал:

Закладка: