Цыремжид Янданова - Бухгалтерская отчетность. Возможности моделирования для принятия правильных управленческих решений

- Название:Бухгалтерская отчетность. Возможности моделирования для принятия правильных управленческих решений

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2008

- Город:Москва

- ISBN:978-5-699-25088-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Цыремжид Янданова - Бухгалтерская отчетность. Возможности моделирования для принятия правильных управленческих решений краткое содержание

Бухгалтерская отчетность. Возможности моделирования для принятия правильных управленческих решений - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

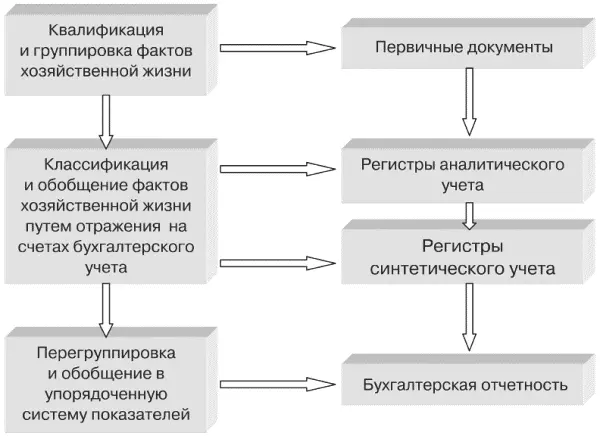

Отчетность является завершающим высшим этапом бухгалтерского обобщения информации. Последовательность обобщения учетных данных представлена в следующем виде (рис. 1).

Отличительной чертой бухгалтерской отчетности является балансовый принцип взаимосвязи ее показателей. Этот принцип вытекает из двойной записи данных на счетах, показатели которых составляют основу отчетности. Из этого следует, что бухгалтерская отчетность – это упорядоченная взаимосвязанная система показателей, характеризующих условия и результаты хозяйственной деятельности. Балансовый принцип построения бухгалтерской отчетности усиливает ее комплексный характер и облегчает проверку правильности отчетности.

В законодательстве Российской Федерации о бухгалтерском учете под бухгалтерской отчетностью понимается единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемых на основе данных бухгалтерского учета по установленным формам (ст. 2 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете», далее – Закон о бухгалтерском учете). Система учетных показателей, составляющих бухгалтерскую отчетность, выводится непосредственно из счетов Главной книги. При этом баланс представляет собой перечень сальдо счетов этой книги, а отчет о финансовых результатах – перечень оборотов результатных счетов (до их закрытия) этой же Главной книги.

В современных условиях бухгалтерская отчетность может и должна рассматриваться как важная предпосылка организации эффективных деловых взаимосвязей всех участников рыночных отношений. Чтобы стать реальным фактором делового оборота, информация, содержащаяся в бухгалтерской отчетности организации, должна обладать качественными характеристиками вполне определенного содержания, нести требуемую заинтересованным пользователям нагрузку. Требования достоверности и полноты согласно российскому законодательству лежат в основе признаков, гарантирующих качество представляемых в бухгалтерской отчетности сведений. Можно считать, что критерий качества бухгалтерской отчетности формализован. Так, в п. 3 ст. 1 Закона о бухгалтерском учете говорится, что одной из основных задач бухгалтерского учета является формирование полной и достоверной информации. Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденным приказом Минфина России от 6 июля 1999 г. № 43н, предусмотрено, что бухгалтерская отчетность должна давать достоверное и полное представление об имущественном и финансовом положении организации, а также о финансовых результатах ее деятельности. При этом достоверной и полной признается бухгалтерская отчетность, сформированная и составленная в строгом соответствии с требованиями нормативных документов, и информация, единообразно сформированная и представленная по общеизвестным и признаваемым всеми заинтересованными лицами правилам, что исключает неоднозначность толкования этой информации. Обычно приводятся три аргумента в подтверждение тезиса о достоверности: а) бухгалтерские данные являются точными в отличие от данных, генерируемых в системе оперативного или статистического учета; б) они верифицируемы, поскольку подкреплены оправдательными документами; в) алгоритмы формирования подавляющего большинства отчетных данных чаще всего однозначно предопределены нормативными документами и потому могут быть легко проверены путем инвентаризации, ревизии контрольной проверки, сверки зафиксированных операций с типовыми проводками и др.

Само по себе соблюдение требования достоверности отчетных показателей не решает проблемы формирования качественной информации, поскольку отчетные показатели могут соответствовать критериям достоверности, но при этом не отвечать интересам пользователей.

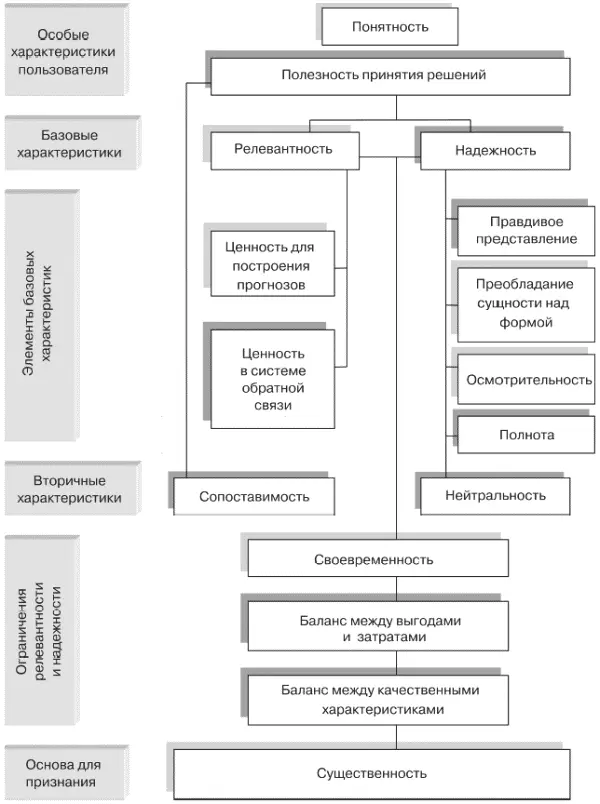

Требования к качественным характеристикам информации, сложившиеся на основе международных стандартов финансовой отчетности, могут послужить ориентиром в выборе указанных критериев (рис. 2).

Понятность информации означает ее доступность для понимания пользователями, обладающими достаточным уровнем знаний.

Информация, содержащаяся в финансовой отчетности, должна быть прежде всего полезной различным группам пользователей, т. е. полезность бухгалтерской информации для принятия решений имеет основное значение в иерархии качеств. Релевантность и надежность – два качества, которые делают информацию полезной для принятия решения. Релевантность связана с воздействием на экономические решения и на прогнозирование деятельности организации, в том числе ее денежных потоков. Надежность имеет место, когда информация свободна от ошибок и пристрастности и верно отражает то, что предполагалось отразить. Чтобы быть надежной, информация должна удовлетворять следующим требованиям:

• правдивое представление;

• отражение хозяйственных операций, исходя из их экономической сущности, а не юридической формы;

• осмотрительность, выражающаяся в консервативности оценки, т. е. активы и доходы не должны быть переоценены, а обязательства и расходы недооценены. В этом случае активы отражаются по наименьшей из возможных стоимостей, а обязательства – по наибольшей; учитываются потенциальные убытки, а не потенциальные прибыли (однако это не означает, что созданы скрытые резервы или намеренно искажена информация);

• полнота означает рамки существенности и затраты на получение информации;

• нейтральность в отношении интересов различных групп пользователей.

Сопоставимость информации означает сравнимость данных финансовой отчетности как за предшествующие периоды, так и с данными других организаций. Сопоставимость достигается раскрытием в отчетности учетной политики, ее изменений и полученных результатов.

Кроме того, международными стандартами финансовой отчетности установлены три ограничения, связанные с надежностью и релевантностью информации как основными качественными характеристиками:

1) критерий своевременности (отсутствие задержки в отражении информации), который связан с необходимостью соотнесения требований надежности и релевантности;

Читать дальшеИнтервал:

Закладка: