М. Климова - Налог на прибыль

- Название:Налог на прибыль

- Автор:

- Жанр:

- Издательство:be028f48-9269-102b-911f-e616bb67d0de

- Год:2008

- Город:М.

- ISBN:978-5-93094-236-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

М. Климова - Налог на прибыль краткое содержание

В настоящем издании рассмотрены актуальные вопросы уплаты налога на прибыль: признание доходов, списание расходов, формирование налоговой базы, требования налоговых органов, предъявляемые к налогоплательщикам по уплате налога на прибыль, составление налоговой отчетности и разработка учетной политики.

Содержание книги учитывает изменения, внесенные в налоговое законодательство и действующие с 1 января 2008 года.

Издание ориентировано на бухгалтера, экономиста, финансового работника организации.

Налог на прибыль - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

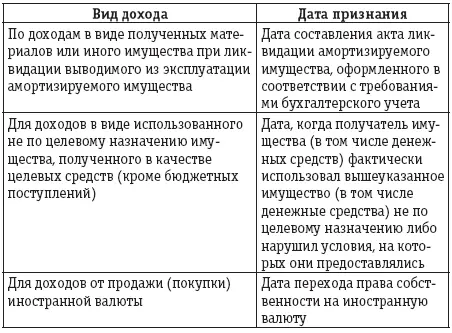

При этом согласно п. 2 ст. 254 НК РФ в составе материальных расходов для целей налогообложения прибыли организаций учитывается стоимость материально-производственных запасов в виде имущества, полученного при демонтаже или разборке выводимых из эксплуатации основных средств, в размере суммы налога, исчисленной с дохода, предусмотренного п. 13 ст. 250 НК РФ.

Таким образом, стоимость запасных частей, материалов, деталей (узлов), полученных в ходе разборки или иной ликвидации основного средства, отражается в налоговом учете организации как внереализационный доход, а расходы при их отпуске в ремонт, производство, продажу учитываются в размере суммы налога на прибыль, уплаченного с вышеуказанного внереализационного дохода (письма Минфина России от 10.09.2007 № 03-03-06/1/656, от 15.06.2007 № 03-03-06/1/380, от 18.12.2006 № 03-03-04/1/841 и т.д.);

15) в виде использованных не по целевому назначению имущества (в том числе денежных средств), работ, услуг, которые получены в рамках благотворительной деятельности (в том числе в виде благотворительной помощи, пожертвований), целевых поступлений, целевого финансирования, за исключением бюджетных средств. В отношении бюджетных средств, использованных не по целевому назначению, применяются нормы бюджетного законодательства Российской Федерации.

Налогоплательщики, получившие имущество (в том числе денежные средства), работы, услуги в рамках благотворительной деятельности, целевые поступления или целевое финансирование, представляют по окончании налогового периода в налоговые органы по месту своего учета отчет о целевом использовании полученных средств по форме, утверждаемой Минфином России;

16) в виде использованных не по целевому назначению предприятиями и организациями, в состав которых входят особо радиационно опасные и ядерно опасные производства и объекты, средств, предназначенных для формирования резервов по обеспечению безопасности вышеуказанных производств и объектов на всех стадиях их жизненного цикла и развития в соответствии с законодательством Российской Федерации об использовании атомной энергии;

17) в виде сумм, на которые в отчетном (налоговом) периоде произошло уменьшение уставного (складочного) капитала (фонда) организации, если такое уменьшение осуществлено с одновременным отказом от возврата стоимости соответствующей части взносов (вкладов) акционерам (участникам) организации (за исключением случаев, предусмотренных подпунктом 17 п. 1 ст. 251 НК РФ);

18) в виде сумм возврата от некоммерческой организации ранее уплаченных взносов (вкладов) в случае, если такие взносы (вклады) ранее были учтены в составе расходов при формировании налоговой базы;

19) в виде сумм кредиторской задолженности (обязательства перед кредиторами), списанной в связи с истечением срока исковой давности или по другим основаниям, за исключением случаев, предусмотренных подпунктом 21 п. 1 ст. 251 НК РФ. Положения данного пункта не распространяются на списание ипотечным агентом кредиторской задолженности в виде обязательств перед владельцами облигаций с ипотечным покрытием;

20) в виде доходов, полученных от операций с финансовыми инструментами срочных сделок, с учетом положений ст. 301—305 НК РФ;

21) в виде стоимости излишков материально-производственных запасов и прочего имущества, которые выявлены в результате инвентаризации;

22) в виде стоимости продукции средств массовой информации и книжной продукции, подлежащей замене при возврате либо при списании такой продукции по основаниям, предусмотренным подпунктами 43 и 44 п. 1 ст. 264 НК РФ. Оценка стоимости такой продукции производится в соответствии с порядком оценки остатков готовой продукции, установленным ст. 319 НК РФ.

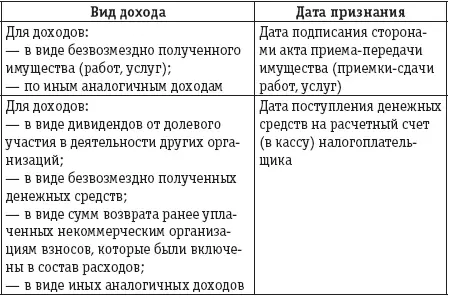

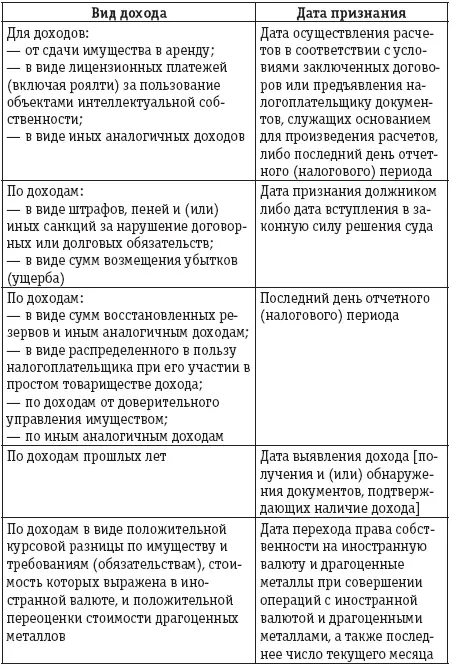

Согласно ст. 271 НК РФ датами признания внереализационных доходов у налогоплательщиков, применяющих метод начисления, являются:

При определении налоговой базы не учитываются доходы:

1) в виде имущества, имущественных прав, работ или услуг, которые получены от других лиц в порядке предварительной оплаты товаров (работ, услуг) налогоплательщиками, определяющими доходы и расходы по методу начисления;

2) в виде имущества, имущественных прав, которые получены в форме залога или задатка в качестве обеспечения обязательств;

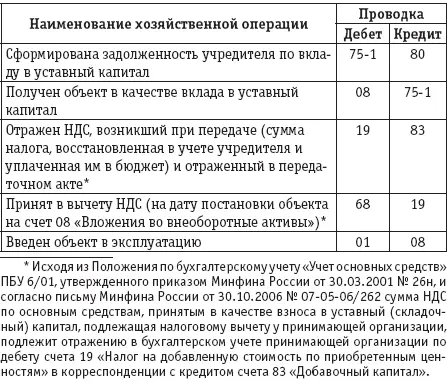

3) в виде имущества, имущественных прав или неимущественных прав, имеющих денежную оценку, которые получены в виде взносов (вкладов) в уставный (складочный) капитал (фонд) организации [4];

4) в виде сумм НДС, подлежащих налоговому вычету у принимающей организации в соответствии с главой 21 НК РФ при передаче имущества, нематериальных активов и имущественных прав в качестве вклада в уставный (складочный) капитал хозяйственных обществ и товариществ или паевых взносов в паевые фонды кооперативов.

Согласно подпункту 3.1 п. 1 ст. 251 НК РФ доход в виде сумм НДС, подлежащих налоговому вычету у принимающей организации в соответствии с п. 3 ст. 170 НК РФ при передаче имущества, нематериальных активов и имущественных прав в качестве вклада в уставный (складочный) капитал хозяйственных обществ и товариществ или паевых взносов в паевые фонды кооперативов, не облагается налогом на прибыль.

Принятие к бухгалтерскому учету основных средств, поступивших в счет вклада в уставный (складочный) капитал, отражается по дебету счета учета основных средств в корреспонденции с кредитом счета учета вложений во внеоборотные активы следующим образом:

5) в виде имущества, имущественных прав, которые получены в пределах вклада (взноса) участником хозяйственного общества или товарищества (его правопреемником или наследником) при выходе (выбытии) из хозяйственного общества или товарищества либо при распределении имущества ликвидируемого хозяйственного общества или товарищества между его участниками;

6) в виде имущества, имущественных прав и (или) неимущественных прав, имеющих денежную оценку, которые получены в пределах вклада участником договора простого товарищества (договора о совместной деятельности) или его правопреемником в случае выделения его доли из имущества, находящегося в общей собственности участников договора, или раздела такого имущества;

Читать дальшеИнтервал:

Закладка: